GRAB是东南亚在线送餐、叫车和电子钱包支付的区域类别领导者:最大的按需驾驶员供应网络,拥有 500 多万注册驾驶员合作伙伴,东南亚最大的食品配送网络,拥有200多万注册商户合作伙伴。预计到2025年,在线食品配送、乘车和电子钱包支付等潜在市场总额将增长到超过1800亿美元。根据App Annie的数据,截至2021年10月Grab应用程序安装在东南亚地区超过40%的智能手机上,使用一项以上服务的Grab消费者比例从2018年12月的约33%上升到2021年6月的约55%。

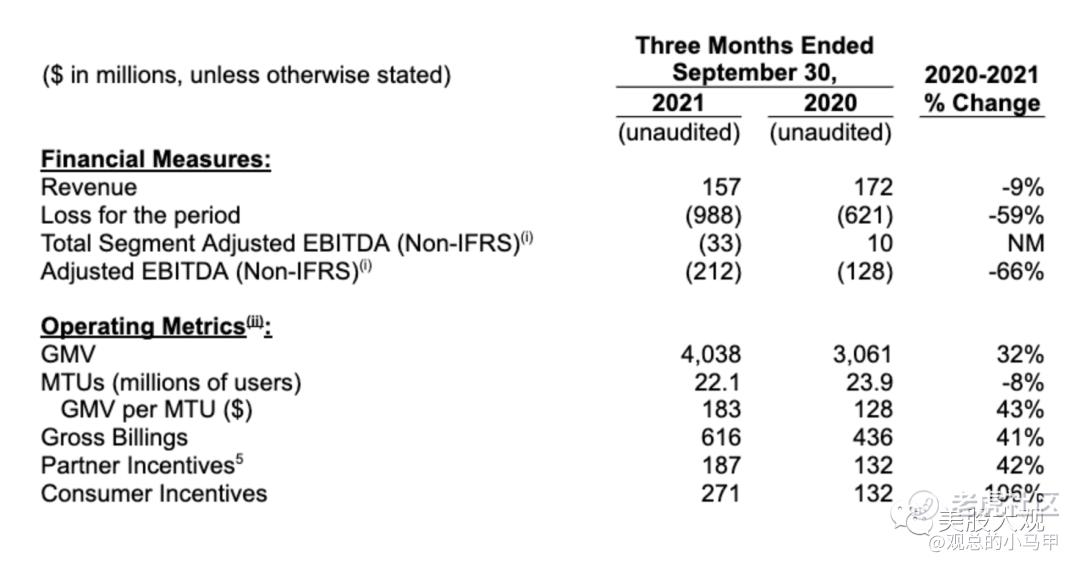

2021年连续三个季度实现创纪录的商品总价值(GMV),截至2021年9月30日,GMV总额达115亿美元。2021年上半年完成10亿笔交易,每位用户的平均支出2021年第三季度同比增长43%。

21Q3

- GMV同比增长32%,达到40亿美元,创下Grab的新纪录。交付量GMV同比增长63%,达到23亿美元,抵消了由于COVID-19和Delta变体导致我们许多市场封锁和行动限制导致的移动GMV同比下降30%。

- Grab平台上的每用户平均支出同比增长43%,创下历史新高

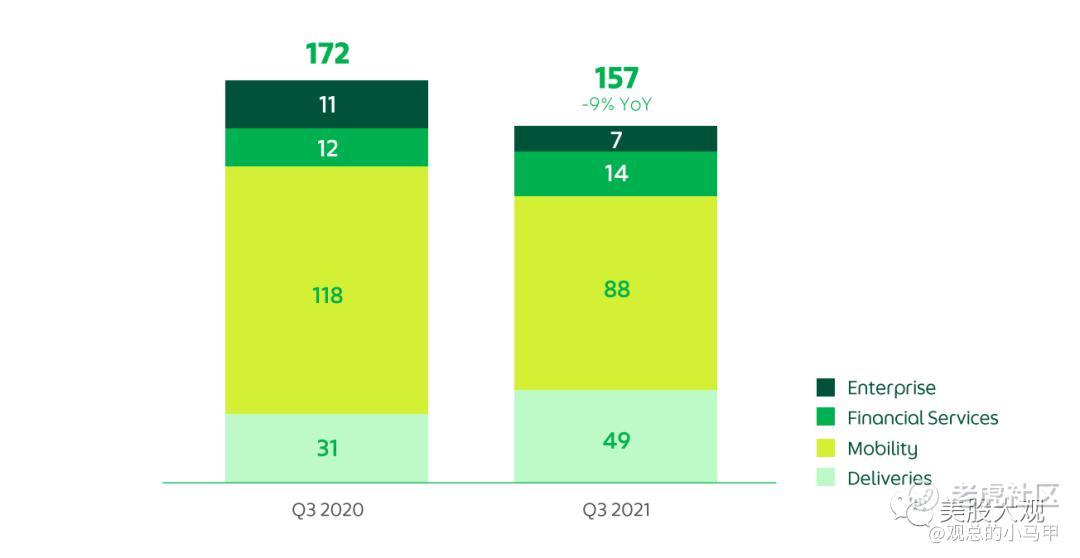

- 收入为1.57亿美元,同比下降9%,这是由于越南的严格封锁导致打车业务收入下降

- 调整后息税折旧摊销前利润为2.12亿美元,同比下降8500万美元,环比增长200万美元。调整后EBITDA利润率为GMV的5.3%,与上一季度(5.5%)保持一致。2021年第三季度调整后EBITDA受到移动性下降的负面影响,自2019年第四季度以来,调整后EBITDA一直为正值,以及随着Grab继续投资于产品开发和未来技术投资,区域企业成本的增加

- 期内亏损增长3.66亿美元至9.88亿美元。第三季度亏损同比增长的主要原因是非现金支出。Grab的2021年第三季度亏损包括7.48亿美元的非现金项目。这主要包括Grab可转换可赎回优先股的应计利息,基于股票的薪酬和投资的公允价值变化。预计此类非现金支出的很大一部分将在业务合并后停止。

- 月度交易用户("MTU")同比下降了8%,原因是2021年7月至9月期间越南的全面封锁导致食品配送和乘车服务暂停。

其他重要数据

营收细分:

Deliveries

- GMV交付同比增长63%,达到23亿美元的历史新高。

- 交付总账单同比增长74%,达到4.22亿美元。

- 交付收入同比增长58%,达到4900万美元。

- 交付部门调整后息税折旧摊销前利润为2,200万美元,同比增长100万美元。交付部门调整后EBITDA利润率占交付GMV的百分比为(0.9)%,与2020年第三季度的(1.6)%相比有所改善。

- GrabMart继续显示出强劲的吸引力,与2021年第二季度相比,GMV同比增长约380%,增长78%。

- Grab继续扩大其作为电子商务推动者的作用,特别是在交付方面。11月,Grab宣布与Lazada建立合作伙伴关系,使Lazada卖家能够通过GrabExpress为新加坡的消费者提供当日送达服务。Grab与印度尼西亚和马来西亚的Lazada也有类似的合作伙伴关系。

- Grab还在11月宣布,GrabMart将增加新的大型零售连锁店,因为它继续在东南亚扩大杂货配送规模。加入GrabMart的新合作伙伴包括印度尼西亚的便利店连锁店Indomaret;泰国大卖场连锁店Big C;大卖场连锁店Lotus's Malaysia(前身为Tesco Malaysia);菲律宾的S&R超市以其有吸引力的会员专享折扣而闻名;和越南的Mega Market,一家领先的杂货产品批发商和分销商。

Mobility

- 用于移动的GMV同比下降30%至5.29亿美元,主要是由于COVID-19导致整个地区的移动限制增加。

- 移动出行总账单同比下降22%,至1.26亿美元。

- 移动收入为8800万美元,同比下降26%。

- 移动出行部门调整后EBITDA为6400万美元,与2020年第三季度相比下降了26%。部门调整后移动出行EBITDA利润率达到GMV的12.0%,高于2020年第三季度的11.4%。

- 随着疫苗接种率的提高以及各国转向将COVID-19视为地方病的新的长期战略,Grab在第四季度初的乘车需求迅速复苏。与第三季度前四周[7]相比,第四季度前四周的移动GMV在集团层面高出26%,在印度尼西亚高出109%,在马来西亚高出106%。

- 当越南开始放宽限制时,Grab是第一个在胡志明市和河内政府限制范围内恢复提供移动服务的平台。

Financial Services

- Grab的金融服务部门实现了另一个创纪录的季度,总支付量(Pre-InterCo)为31亿美元,比2020年第三季度增长了44%。

- 金融服务的总账单同比增长17%,达到2800万美元。

- 金融服务收入同比增长11%,达到1400万美元。

- 金融服务部门2021年第三季度调整后EBITDA为-7600万美元,2020年第三季度为-5800万美元。金融服务部门调整后EBITDA利润率为TPV的(2.4%),较2020年第三季度的(2.7)%有所改善。

- 与上一年相比,通过GrabPay等Grab Financial Group产品进行交易的移动性和交付GMV的比例从58.5%增加到69.9%。

Enterprise and New Initiatives

- GMV同比增长351%,达到4100万美元。

- 企业和新计划的总账单同比增长414%,达到3900万美元。

- 该部门的收入同比下降37%至700万美元。

- 企业和新举措部门调整后EBITDA为100万美元,同比下降400万美元,原因是继续对扩大商家基础进行再投资。

- 企业和新计划的部门调整后EBITDA利润率为GMV的2.1%,低于2020年第三季度的60.3%。

#基本上调整后的EBITDA率都还比较糟糕,就是公司还不太赚钱

截至2021年9月30日,Grab的现金流动性(包括定期存款、有价证券和受限现金)为52亿美元,较截至2020年12月31日的37亿美元增加15亿美元。截至2021年9月30日,未偿债务总额为22亿美元,较截至2020年12月31日的2.12亿美元增加20亿美元,主要由于2021年1月20亿美元的定期贷款B贷款的完成。

业绩指引

无

S:

这公司2021年的GMV大约就155亿美金左右。

- DIDI滴滴2020年GTV是328亿美金,2021年每个季度约100亿美金。

- UBER优步2021整体PS大约4x左右。

- DASH2022年前瞻PS大约8x左右(包含了收购和国际扩张)。

这几家公司估值,分别是370亿,550亿,700亿美金。

所以GRAB目前最值钱的业务:送餐也最多给8xPS。而GRAB未来一年营收都不会超过10亿美金。我不太懂几百亿美金估值怎么来的。

我看招股路演PPT上说未两大核心业务三年复合增长率40%左右,挺悬的。即便真有,这估值也已经给到3-4年后了。

精彩评论