【辉叔看盘】

周末,出了很多的重磅消息。

其中,有一条很重要,那就是高层再提“适时降准”!

当然,并不是说明天就要降准,而是适时降。

历史经验来看,从官员或者会议提及降准,到降准落地,历史上最长是11天,最短是2天,只有2020年6月例外。也就是说到落地实施,大概是2周左右。

若按此推断,降准时点上,最快在12月上中旬或岁末年初。

当然对于市场来说,有降准预期就够了,何时降准不是那么重要。降准的预期才是最值得炒作的。

一、为什么在这个时间提出降准?

1、一方面,是为了应对国内经济困局

在Y情的不消停、上游原材料和能源价格高企、房地产低迷、互联网反垄断、人口出生率骤降等等各方面冲击下,今年5月份以后,中国经济增速开始放缓。同时,中下游小微企业仍然经验困难。

面对经济新的下行压力,稳增长成为重中之重,货币政策也必须顺势宽松。

2、另一方面,MLF到期也需要适时对冲

12月市场有9500亿元的MLF到期,是今年以来单月到期规模的次高,而这部分到期的流动性也需要适时对冲,此时降准有助于进一步降低银行负债成本。

二、降准的利好体现在哪?

这里得分两个方向来看,一个是短期兑现点,另一个则是真正展开行情的时间点。还记得今年7月份的降准吗?看看当时的市场是什么反应。

当时,市场正处于震荡市中,后来因为双减的影响,引发了一波急速杀跌,经过短暂的杀跌释放短期风险后,正式的展开了中期行情。

总结起来,就是:

1、短期是兑现巧遇利空,快速砸出黄金坑;

2、中期是释放真正的政策利好,波段式反弹行情展开。

重点来了,从7月9日宣布降准,到短期兑现(当时杀跌低点是在7月28日)正好经历了2周的时间。

这个两周,也是短期危险快速释放,到中期大机会的重要转变!这次降准,我们也应从短期和中期两个角度来分析。

短期,我们正遭遇的风险是什么呢?

第一,是疫情的不确定性

当下,外围奥密克戎的影响具体会是什么结果,还不可预测。不过外围市场抵挡不住,这种影响在短期A股是可以韧性应对的,但如持续扩散,那么势必会进一步影响A股。

第二,关于老美加息的预期

这是从年中以来就开始预期的事情。目前正在和新的病毒展开博弈,也就是说,市场正在预期,如果美国那边疫情反复,或者进一步严重的话,那么可能会推迟加息,至少这种预期是存在的。但上周美联储直接放狠话了,貌似是铁了心在明年是要加息的。

第三,我们也有自己的经济压力

前面说了,我们目前遇到了新的经济下行压力,经济增速从过去10%左右的台阶,下滑到目前的5%以上。经济回落的幅度、程度略大。所以,明年要保持经济常态化恢复需要宏观政策发力。

对于中期而言,对比今年7月份的情况,大概会进行复制。

如果说今年7月份的那次降准,标志着本轮货币宽松的开启,那么这一次则意味着宽松的延续和确认。

对于A股而言,流动性宽松的时候,基本上没有大跌发生。一旦政策落地,可能就是跨年度行情的开始!

三、跨年行情怎么布局?

首先要回答的是,跨年行情是否真的存在?

其实,我们在11月份的时候就提到了跨年行情!从2008年至2020年,13年间,每逢岁末年初,确实存在明显的超额收益,也就是俗称的跨年行情。

一般来说,跨年行情持续时间平均在两个月左右,这期间,以万得全A指数为例,平均涨幅超过22%,并且胜率高达100%,13年无一例外都是正收益,并且只有三年的收益率低于10%。

从年末行情的启动时间看,在过往的13年中有8年于四季度启动上涨,时间多位于12月和1月。

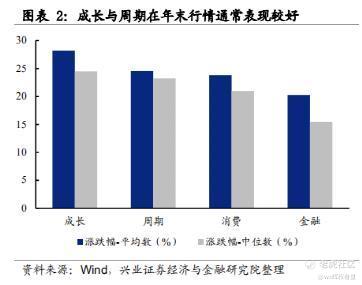

从风格看,年末行情中,成长与周期股通常表现较好,小盘优于大盘。

其中成长风格的涨跌幅平均数与中位数分别为28.21%和 24.49%。再加上现在高层释放出的维稳信号,跨年行情值得期待。

最后,我们再看看券商是怎么看待跨年行情的。

(一)兴业证券

本轮跨年行情将是一波大小共振的指数行情,建议积极参与。原因是今年经济压力大,岁末年初,市场对于稳增长、政策放松的预期有望继续升温,为跨年行情“保驾护航”。

三条投资主线:

1. 以券商、保险、地产基建为代表的低估值板块。一方面,稳增长压力下,房地产调控政策已有所松动;另一方面,低估值有望迎来估值修复。

2. 有望受益中美经贸关系缓和的机械设备、电气设备、纺织品、家具等板块。

3. 科技科创仍是主旋律。“宽货币、稳信用”的宏观环境下,市场风格将进一步偏向高景气、高增长的科创、科技。

(二)国泰君安

行至年底,跨年资金面压力叠加经济下行压力加大,更宽的货币空间有待在年初开启,再加上地产政策转暖,宽松预期将再次升温。

策略上:

1. 金融板块,当前地产问题是金融板块行情启动的最大阻力,尽管当前基本面存在诸多压力,但近期地产悲观预期逐步缓解,随着地产预期的逐步改善,金融地产板块的反弹将成为跨年行情的开路者。

2. 消费板块,2022年PPI→CPI传导存在超预期可能,消费将成为金融地产后,中期市场最确定的主线。

3. 消费电子等高景气赛道:高景气方向仍具稀缺性,重点关注元宇宙设备端等方向。

精彩评论