近年来厄尔尼诺事件频发,全球农业面临旱涝分化的严峻冲击。加之地缘风波频仍,价格波动与供应链承压为农化市场带来了结构性不确定性。然而并不性感的国内农化企业正通过“苦修内功”业绩不断创出新高。像我长期跟踪的 $云天化(600096)$ ,就通过一体化布局和积极出海,毛利率水平与分红总额持续提高,带动股价重心不断上移。2025年我国农药出口量、金额同比分别增长12.2%和11.9%。受国际全球粮食安全刚需支撑,我国农药出口表现强劲。资本市场中 $利民股份(002734)$ 等企业备受关注。

2025年农业农村部修订了《农药登记管理办法》《农药生产许可管理办法》《农药经营许可管理办法》《农药登记试验管理办法》等一系列规范性文件,在打击禁限用农药非法生产经营使用行为、引导化学农药减量化的同时也鼓励生物农药产品生产和技术研发推广。3月27日,农业农村部发布《关于集中整治禁限农药非法生产经营使用的通知》。4月15日,农业农村部召开视频会议再次部署全国禁限用农药非法生产、经营、使用集中整治工作。强监管之下,农药产品质量合格率由2020年的96.2%提升至2025年末的97.8%。行业持续高压监管有助于市场份额向利民股份等头部企业集中,与2017年“供给侧改革”有异曲同工之妙。

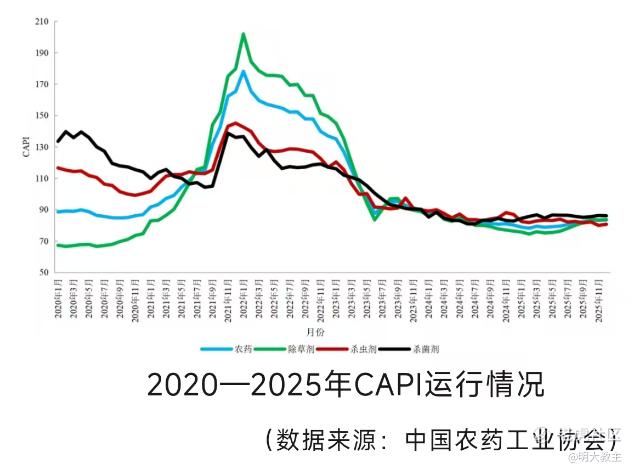

随着农药行业周期触底回升,2025年全球农化行业去库存化已基本完成。CAPI农药价格指数自2025上半年以来延续上涨态势。

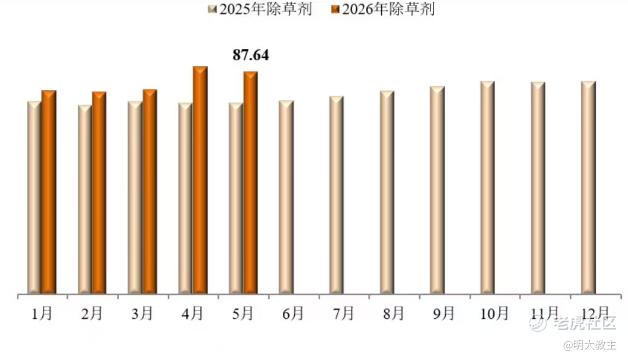

今年各月除草剂产品价格始终保持同比上涨。进入4-5月,国内除草剂价格涨幅还有所扩大。

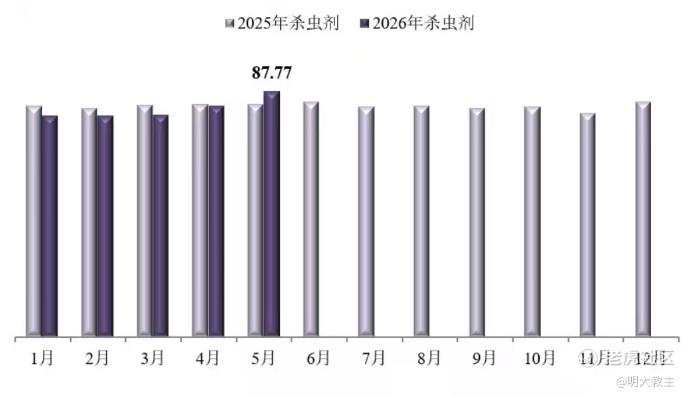

杀虫剂产品价格也由下降转为上涨,5月杀虫剂环比涨幅明显扩大。利民股份代森锰锌、阿维菌素等主营产品需求旺盛、量价齐升。

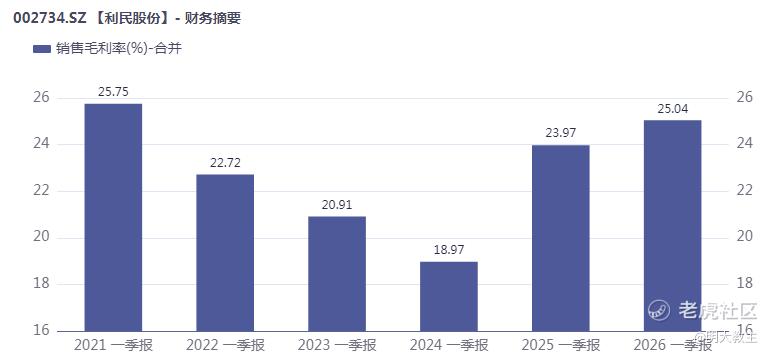

目前农药价格较2021年前期高点仍有差距,但利民股份今年一季度25.04%的毛利率距2021年同期的25.75%仅一步之遥。除农药库存降低、价格周期见底回升因素外,利民股份毛利率提升还有三点原因:

一是持续实施技改优化成本。利民股份泰妙菌素、伊维菌素、乙酰氨基阿维菌素等生物兽药原料药及制剂的一体化产业链优势持续显现。

二是集团客户及大客户开发战略取得成效。我国农药出口由2020年的112.7万吨增长至2025年的230.4万吨,出口占国内产量比重由66%提升至接近90%。利民股份实施 “枢纽辐射 + 区域深耕”全球化战略,已设立新加坡运营中心,巴西、印尼公司落地。利民股份在巴西成功获得代森锰锌、苯醚甲环唑、嘧菌酯、丙硫菌唑和硝磺草酮五项原药的自主登记,现海外自主登记证超120项,覆盖130 余个国家和地区。后续或将通过合作的方式推动海外业务从贸易向“技术+ 品牌+ 服务”升级。

三是利民股份通过强研发实现高质量发展。2025年底,全国登记的农药品种数量达754个,登记产品总数达5.3万余个,较“十三五”末的714个品种、近4.2万个产品显著增长。其中微毒、低毒农药产品占比接近90%,绿色农药逐渐被经销商、种植户所接受。“十五五”规划纲要首次明确提出加快建设农业强国,随着新一轮千亿斤粮食产能提升行动深入实施,农作物重大病虫害常态化防控、农业防灾减灾体系不断完善,农药刚性需求在内需主导的国内超大规模市场中将保持长期、持续、稳定的增长空间。而合成生物学与AI技术的深度融合也让农药行业探索出绿色化学、生物制造、精准施用三条高质量发展之路。

2024年利民股份成立覆盖生物信息学技术平台、基因工程改造平台、发酵工艺开发平台、发酵与提取中试平台以及分析检测平台等五大核心技术平台的合成生物学实验室,形成“智能设计—菌种改造—工艺开发—中试验证”的闭环研发模式。现利民股份核心绿色生物技术防控技术产品已取得阶段性重大进展。针对传统化学农药难以攻克的作物细菌性病害,利民股份研发出精准靶向型生物防控产品,依托独特的生物靶向消杀机制,可精准灭杀靶标致病细菌,兼具无农残、无污染、不伤生态、不易产生抗药性等多重优势。针对长期被国外技术垄断、高发难治的各类土传病害,利民股份成功选育优质专用菌种,创新迭代新型发酵生产工艺,大幅提升产品有效成分稳定性与产能。

以利民股份与中国工程院院士郑裕国合作的L—草铵膦项目为例,L—草铵膦采用气相路线-多酶定向连续合成技术,产品光学纯度近100%。田间数据显示,其除草活性提升1倍以上,不仅持效期更长,对后茬作物更安全。公司已建成1万吨级工业化产能

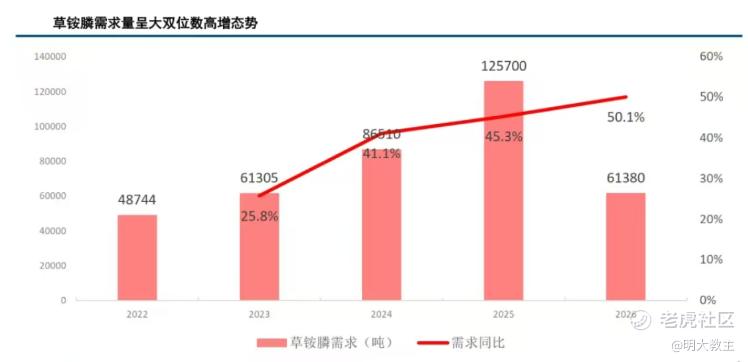

草甘膦在全球范围内面临监管压力愈发严重,草铵膦因抗性替代、高性价比、登记扩张等因素驱动下高速增长。去年草甘膦需求规模近百万吨,草铵膦则刚过10万吨。据百川盈孚数据及利民股份测算,2023年草铵膦原药需求6.13万吨,2024年提升至8.65万吨,2025年突破10万吨至12.6万吨。今年年1-5月草铵膦产量约5.97万吨,等效草铵膦需求量已达6.14万吨,同比2025同期再增长约50%。

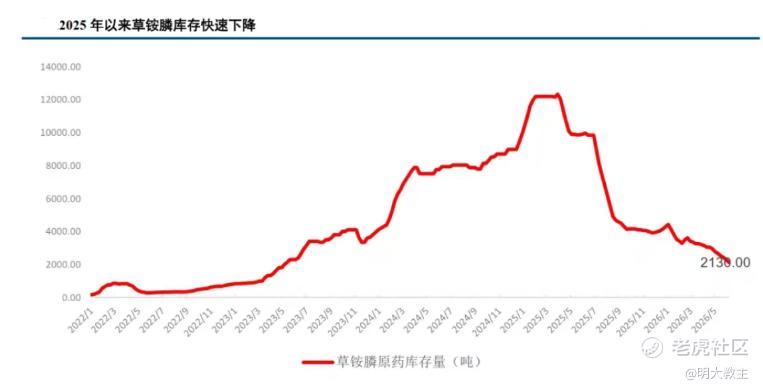

2023年12月发布的《产业结构调整指导目录(2024年本)》将草铵膦生产装置列入限制类,禁止新建新增产能项目,仅存量装置仍可进行环保、节能、自动化及工艺优化等技术改造实现产量增长。草铵膦行业新玩家、新项目进入路径已被政策封堵。去年8月长青股份公告“终止年产3500吨草铵膦原药项目”。另拥有3000吨高成本草铵膦产能的河北瑞凯宣布解散。巴斯夫也退出了草铵膦的生产。这使得2025年草铵膦库存从年初的12000吨下降至2025年12月的4150吨(库存仅约10天)。

草铵膦开工率已从2024年9月的46.89%提升至2025年12月的92.42%,却依然没能满足市场需求。2026年草铵膦库存进一步下滑,至6月中旬降至2130吨。

利民股份在江苏、河北、内蒙古有5大生产基地,均为国家级或省级绿色工厂。 ESG 是利民股份核心战略,公司持续完善 ESG 治理架构,2025 年公司 ESG 评级从 A 级跃升至 AA 级。截至2025年末利民原药产能10.79万吨/年,制剂产能11.97万吨/年,海外覆盖坦桑尼亚、缅甸、柬埔寨、新加坡、巴西、印尼等国。在本轮农化强周期过程中,产品、产能、渠道均有先发优势的利民股份业绩或最大程度释放。

2月26日利民股份与BAYER S.A.(拜耳) 签订农用化学品长期供货合同,合同期限为3年。若双方无异议,合同到期后将自动续期3年。按照年度采购量预估前3年合同金额为8亿元,6年合同总金额约为16亿元人民币(以实际订单金额为准)。

因石油化工、玉米淀粉等多种原材料价格飙升影响,利民股份3月17日发布提价函,决定即日起上调代森锰锌原药及相关制剂的产品售价10%~15%;上调阿维系列原药及相关制剂的产品售价5%~10%;上调其他成本上涨幅度较大的原药及相关制剂的产品售价5%~15%。利民股份作为农药刚需行业中的细分龙头企业,抵御成本上行的能力较强。

经过多年稳健经营,利民股份有息负债快速下降。2026年一季度,利民股份财务费用由去年同期的1948万人民币下降至1259万,资产负债率由2025年一季度的56.14%降至今年同期的37.6%。与此同时,利民股份2025年给出了10派4.5元的历史最大手笔分派,按7月10日收盘15.65元/股价格计算,股息率约2.87%。利民股份股息率也与云天化前期较为类似。

不过,本轮因上游原料引发的结构性通胀影响大概率不及2021年COVID-19那轮深远,在当前价格基础上,我国农药CAPI指数连续大幅上行的可能性不大,投资者亦应注意毛利率回落的风险。拉长时间轴,利民股份的胜率还是较大的!

精彩评论