1916年的索姆河,士兵们在战壕里待了141天。真正冲锋、真正向前推进的时刻,加起来不过几个小时;剩下的绝大部分日子,是泥水、寒冷、等待,和一眼望不到头的沉默。后人写进教科书的,是那几场决定战局的突破。可身处其中的人,记住的是那141天里,每一个难熬的清晨。

持有一只好股票,也是一场持久战。

你以为的那场仗,是K线一路冲锋、捷报频传。真实的那场仗,是绝大部分时间趴在战壕里,看着账户在前高之下反复颠簸,怀疑自己是不是站错了阵地。这周的行情把这件事摆得格外清楚,值得我们停下来,认真说一说持股的「情绪代价」。

📉 一、会员群里的两个问题

最近行情很颠,存储板块尤其剧烈。群里有会员,看到股价涨了2%到3%,就显得很懊恼,因为他之前减了仓,跑来问:要不要追回来?可等到 MU 的股价往下跌了10%,同一批人又纷纷来问:现在该怎么办?

这两个问题,其实是同一个问题:人受不了「拿着不动」。

我们很难指望刚买入就天天涨,也很难指望刚卖出就一路跌。大概率上,你买完它会先跌给你看,你卖完它会先涨给你看。这不是你运气差,这是市场的常态。涨了懊恼「卖早了」,跌了焦虑「怎么办」,来回拉扯的那股难受劲,就是投资要你付的情绪代价。它和券商佣金一样,是一笔明码标价的成本,只不过它不从账户里扣,而是从你的情绪代价里扣。

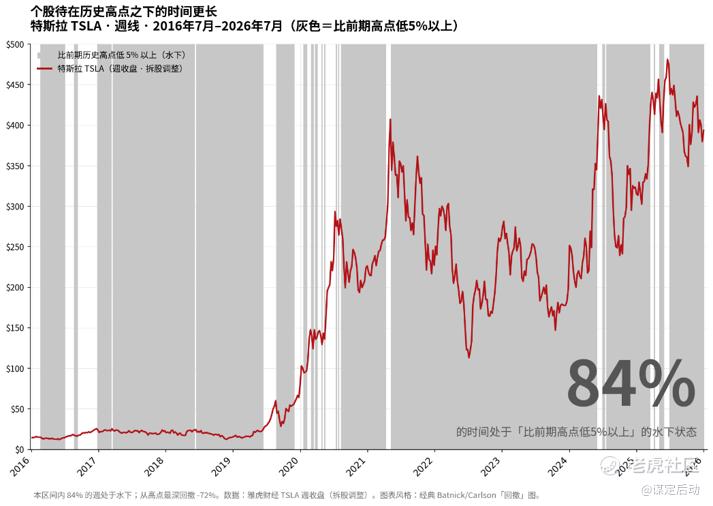

🚗 二、我盈利最多的一只票,也让我难受了84%的时间

说个我自己的例子。特斯拉(TSLA)是我个人账户里,过去5年盈利最大的一只票。光看结果,这是一笔漂亮的投资。

但如果把过程一帧一帧倒回去看,你会发现一件残忍的事:在持有它的这段时间里,有 84% 的日子,它都处在「比前期高点低5%以上」的水下状态。也就是说,五年里超过四年的时间,我打开账户看到的,不是新高的喜悦,而是「又回来了」的失望。中间最深的一次,从高点回撤了72%。很多个夜里,我都在自我怀疑、自我否定:我是不是判断错了?是不是该走了?

盈利最多,和煎熬最久,是同一只票。这两件事不是矛盾,它们本来就是一体两面。真正让大多数人拿不住三千倍的,从来不是选错了票,而是熬不过这84%。

🔥 三、你们现在追的美光,也熬了73%的时间

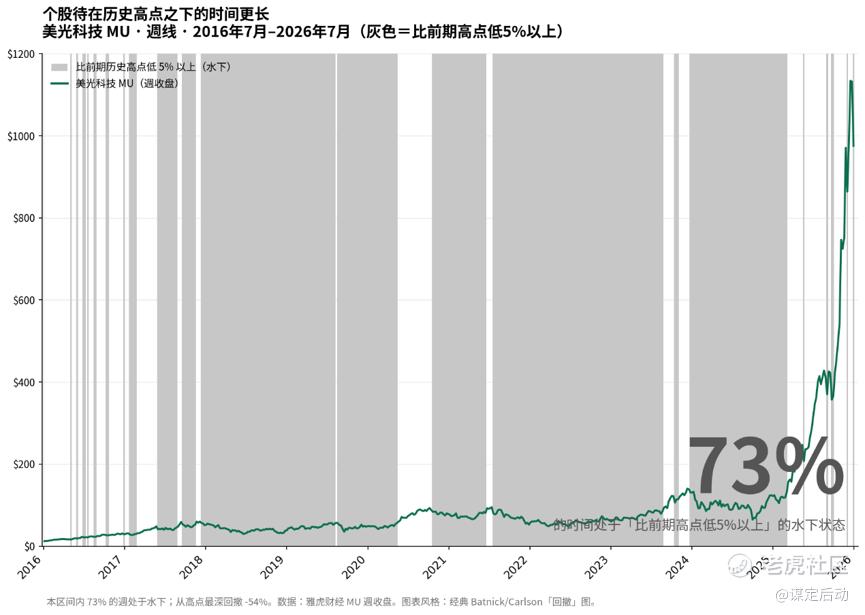

有人会说,特斯拉是特斯拉,那是十年一遇的大票,跟我手里的不一样。那我们就回到开头,回到群里追着问 MU 的那批会员,说说你们现在正盯着的这只热门股,美光科技。

美光是这一轮存储周期里当之无愧的明星,最近股价一路冲上1100美元上方,基本面也在刷新纪录。看今天的它,是一只人人都想上车的强势股。可把它这十年的走势倒回去看,故事和特斯拉一模一样:从2016年的10美元出头,到今天的千元之上,这中间有 73% 的周,它都处在「比前高低5%以上」的水下状态,最深的一次从高点回撤了54%。

换句话说,你们现在追的这个「新高」,它的前提恰恰是:过去十年里,四分之三的时间它都在前高之下磨人,把绝大多数想赚快钱、拿不住的人一批批磨走了。今天你为它涨的2%到3%而懊恼,和当年在半山腰、在某个「看起来要完了」的位置割肉离场的那批人,面对的是同一只票、同一个规律。区别只在于,你恰好活到了它创新高的这一天,而他们没熬到。

所以别急着追2%到3%。真正的问题从来不是「现在追不追」,而是「这一路的73%,你扛不扛得住」。扛得住,你不用追,你本来就在车上;扛不住,追上去,下一段回撤照样会把你甩下来。

📖 四、豪泽尔说:这是「直面真实世界」的能力

这里要引一个人,摩根·豪泽尔(Morgan Housel)。他是美国的财经作家,早年在《华尔街日报》和 The Motley Fool 写专栏,2020年出了一本《金钱心理学》(The Psychology of Money)。这本书没讲任何选股技巧,通篇讲的是一件事:投资的成败,八成取决于你怎么「行为」,而不是你懂多少。全球卖了几百万册,是这几年绕不开的一本理财书。

豪泽尔有一个观察,我很认同。他说,投资是人人都能参与、并且会立刻给你决策反馈的活动。正因为反馈来得又快又直接,它能照出一件别的地方照不出的事:你到底能不能直面真实的世界。

童话故事里,主角买入、上涨、财富自由,一气呵成。真实世界不是这样,真实世界是会伤人的。它会让你在正确的判断里,先承受很长一段时间的错误感。

🌟 五、「失望效应」不只在股市:这是数学,不是心态

你可能会说:那我干脆不看股市,买了就当没这回事,总行了吧?

躲不过去的。因为让你难受的这个东西,本质不是股市,而是一个更普遍的机制。豪泽尔把它叫作「失望效应」,它的数学名字,是回归均值。

学霸考了一次满分,之后每一次考试,都活在「能不能再拿一个一百」的紧绷里。运动员一辈子都在回忆自己赢得金牌的那个瞬间。生意人反复念叨,什么时候才能再做成一笔几年前那样的大单。明星更是如此:曾经有一天,她是全网焦点,热搜头条,仿佛全世界都在谈论她一个人。

而她在那一天,其实并没有觉得有多好。她哪里知道,相对于那一天的热度,此后的每一天都是凉的。

问题在于:那样的一天,注定难以重现。任何巨大的成功里都掺着运气,特别大的成功里掺着特别大的运气。你想上一次热搜,光靠运营是运营不出来的,得是一连串小概率事件的连锁反应才能凑成。既然是小概率,就不可能天天发生。哪怕你的事业正处在像怪物饮料(Monster Beverage)那样的长期上升期,你95%的日子,也只是在回忆里过。

所以结论有点反直觉:越是上进、越是尝过高峰滋味的人,日子越是在长久的失望里,追逐偶尔的满足。这不是玻璃心,这是均值回归写进概率里的必然。

🎢 六、别说「理性对待波动」,那是站着说话不腰疼

那能不能理性一点?如果我坚信这个事业最终一定成,中间的波动只是过程,我还会在意吗?

嘴上说不在意,是站着说话不腰疼。真正身处其中,人的情绪从来不是对「十年战略业绩」做反应,而是对「今天这根K线」做反应。那个心理上的难受是即时的、具体的,它会逼着你想去做点什么。

于是你开始反复问自己:我为什么就不能高抛低吸呢?上一个高点要是把票卖了,现在这个价格再买回来,岂不是白赚一段?这个「我本可以」的懊悔一旦种下,就会在下一个高点,亲手把你的股票卖掉。这就是为什么绝大多数人根本拿不住票,你根本等不到那个三千倍。

这不是我一个人的判断。有大量研究反复证明,绝大多数「主动选股」的基金,长期成绩都跑不赢一只放着不动的指数基金。道理人人都懂,可就是克服不了「想操作一下」的冲动。豪泽尔说得很直接:承受波动带来的心理压力,是你参与这个游戏必须付的门票钱。 就像买东西要花钱一样,做投资要花「情绪」。想不花钱就把东西拿回家,那不叫投资,那叫幻想。

📈 七、那我只要那条平稳的曲线,行不行?

聊到这,很多人心里会冒出最后一个念头,也是最诚实的一个念头:

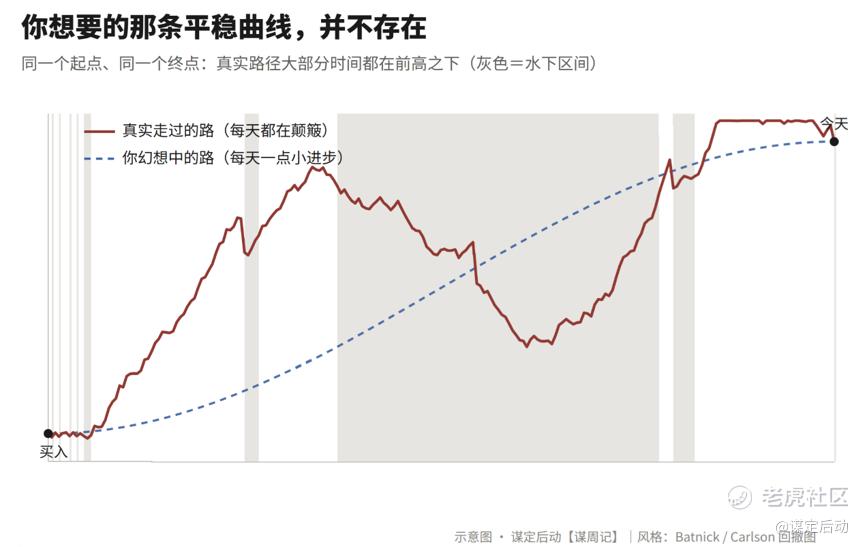

「反正起点和终点是定的,让我难受的只是中间那些颠簸。我不贪终点更高,我只想把曲线抹平一点,让我每天都能感到一点小进步,一路舒舒服服地走到终点,这多好?」

这个愿望,是人之常情。但它有一个致命的误会:那条平稳上升的曲线,并不存在。

真相是这样的:能把你带到那个更高终点的资产,恰恰是因为它波动大、别人拿不住,才把长期的超额收益,留给了少数熬得住的人。波动不是这条路的瑕疵,波动就是这条路的过路费。你想要一条又平稳、终点又高的曲线,等于想要一张不花钱的门票,坐进最好的位置。市场不卖这种票。

真正能被抹平的曲线,是国债、是货币基金,它们确实平稳,代价是终点也低。你没法既要特斯拉的终点,又要国债的过程。这世上没有这种组合,谁跟你说有,谁就在卖你幻觉。

🧭 八、那我们能做的到底是什么

说这些,不是让你认命躺平,而是想把「代价」这件事,从模糊的痛苦,变成清醒的账单。看清楚了账单,你至少能做三件更聪明的事。

第一,事先把煎熬算进成本。买入之前就承认:这一路大概率有84%的时间在水下,最深可能回撤一半以上。你不是被波动伏击的,你是买票入场时就知道会有这一段。预期对了,情绪的杀伤力就小了一大半。

第二,把仓位控制在「能睡着觉」的范围里。让你在半夜想割肉的,往往不是波动本身,而是仓位太重、加了太多杠杆,把「不舒服」放大成了「扛不住」。真正的结构性风险是集中和杠杆,不是某一只票选得对不对。

第三,别把「想操作」的冲动,误当成「有洞见」。绝大多数高抛低吸的念头,都不是分析的结论,而是情绪要找个出口。分不清这两者,就会在最难受的那一天,做出最贵的那个决定。

🗓️ 九、下周展望:周二 CPI 是重中之重,银行财报同样关键

说完心态,回到下周的牌桌。这一周(7月13日至17日)事件密集,真正能决定盘面情绪的,是两件事:一份通胀数据,和一批银行财报。

周二(7月14日)晚 20:30,美国6月 CPI,这是重中之重。 这份数据几乎会定调整周的风向。

同样不能忽略的,是银行财报,它是这轮财报季的第一块试金石。 周二盘前,花旗(C)、高盛(GS)、摩根大通(JPM)、美国银行(BAC)、富国银行(WFC)集中登场;周三接力的是摩根士丹利(MS)、贝莱德(BLK)和强生(JNJ)。银行是整个经济的体温计。

【寄语】

提醒你波动的代价,不等于劝你别上车。恰恰相反,正因为大多数人付不起这笔情绪的过路费,中途下了车,那条更高的曲线,才留给了少数愿意在战壕里多趴一会儿的人。

失望和煎熬占了84%,这不是投资的失败,这是投资本来的样子。看懂这一点,你不会更快乐,但你会更拿得住。而在这个市场里,「拿得住」这三个字,本身就是一种稀缺的能力。

回调不是崩盘的前奏,煎熬也不是判断错误的证据。

谋定后动

本文为免费周报,仅作投资逻辑分享,不构成任何个股买卖建议。具体标的与仓位安排见会员内容。

精彩评论