【摘要】过去几年,Orin、TOPS、Thor成了车企讲智驾时最顺手的标签。但真正上路之后,芯片只是入场券,体验还要靠模型、工具链、数据闭环和车端工程一点点磨出来。

买英伟达不等于买到好智驾,车企自研芯片也绕不开产业学费。

从苹果自研基带,到英飞凌、恩智浦、瑞萨的分工史,再到车企体系内的探索,答案其实越来越清楚:少数巨头能把垂直整合做成能力,但大多数玩家终究要回到专业分工。

智驾芯片真正需要的,是像水电煤一样稳定、可复用、可摊薄成本的基础设施。

以下为正文:

智驾市场大可不必把智驾芯片当显卡看。

过去几年直至现在,车企讲智驾,很多时候先亮算力。几颗Orin,多少TOPS,未来能不能上Thor。大屏幕一打出来,气氛就有了,技术够硬、预算够足,英伟达也显得车企很有底气。

这套话术确实好用。主机厂省了解释成本,消费者听起来觉得高级,资本市场也容易理解这家公司没有掉队。

可车不是这么开的。

算力当然重要。没有足够的算力,很多能力根本跑不起来。但算力只是原材料,不是智驾本身。想要有稳定的驾驶体验,芯片、模型、工具链、数据和车端控制都存在难点。

所以问题不在于谁的参数更好看,而在于谁能把算力变成体验。智驾是门烧钱的生意,但并不是付了足够的价格外购英伟达或内部自研就能取得相应的效果。

怎么让这门烧钱的生意可持续,是智驾芯片真正的门槛。

01 Orin不是护身符

英伟达当然强。

NVIDIA DRIVE Orin单颗最高254 TOPS,是过去几年中国高阶智驾最显眼的入场券。蔚来ET7曾用四颗Orin组成Adam计算平台,宣称车端算力1000TOPS以上。再往后,Thor把座舱、泊车、智驾等多域计算往一颗更高性能SoC上收拢,继续强化中央计算叙事。

但芯片的入场券只是第一步。

Orin给车企的是一块强大的通用AI计算底座,不是一套已经训练完成的驾驶员。模型部署适配,长尾场景验证,功能安全,都是装了Orin之后的事情。

而且,Orin这张入场券十分昂贵。行业里对一套高阶智驾硬件的估算通常不只看芯片单价,还要看总账。高配车型上,两颗Orin-X就是508 TOPS,再叠加激光雷达和高规格传感器,整套系统动辄把BOM成本推高数千元甚至上万元。对于30万元以上车型,这还能被包装成旗舰配置,但当城市NOA要下探到15万元、20万元价格带时,这笔账就很难继续靠品牌溢价消化。

过去几年很多车企用英伟达,本质上有两层含义。一层是技术选择,英伟达确实强;另一层则是面子工程,宣传通稿上写Orin,比解释自己的算法、数据闭环和工程能力容易得多。

问题在于,用户最终会把车开上路。在这个大背景下,同样是Orin平台,不同车企做出来的智驾体验其实差很多。

2024年3月,科技媒体Wired刊发了一篇中国智驾平台实测文章,测试小鹏、蔚来、理想三套系统,其提到,三家高阶智驾平台都以NVIDIA Orin X作为算力底座,但蔚来NOP+在高速出口准备、速度管理和加塞车辆响应上反应不足;理想NOA也出现过试图跨实线变道的情况。

2025年,某造车新势力旗下爆款车型也出现过事故。该车型标准版使用单颗NVIDIA Drive Orin芯片,Pro/Max版本则使用两颗Orin。2025年3月,该车型在安徽德上高速池祁段发生碰撞起火事故,造成3人死亡;涉事车企披露事故发生前车辆曾处于NOA辅助驾驶状态,随后驾驶员在碰撞前接管。后续该车企又因部分标准版车型L2高速领航辅助驾驶功能在极端特殊场景下识别、预警或处置可能不足,召回超过11万辆车。

虽然不能简单把事故责任归咎于英伟达芯片,但它至少说明一件事:车企买了Orin,不代表就买到了足够安全和智能的车。

这不是英伟达不强,而是很多车企把英伟达当成了能力的象征,却没有真正长出系统能力。

城区NOA会更快卸下这层滤镜。高速场景规整,城区则更随机。因此,峰值算力在这些场景里只是基础,真正决定体验的是感知、预测、规控、数据闭环的整体效率。

行业已经从峰值算力卷到有效算力。

数据中心可以用更多卡、更多电、更多散热解决问题,所以英伟达是大道,但汽车不行。车上的计算平台同时面临成本、功耗、体积、车规和安全冗余的问题,云端跑得再漂亮,车端也需要经验试错。

这才是国产智驾芯片真正要回答的问题。数字上能不能、什么时候超过英伟达没那么重要,能不能更懂中国道路,更懂车端成本,更快把算法反馈到芯片架构和工具链里,才最重要。

因此,智驾芯片的门槛,逐渐在转向系统闭环。

02 自研的学费太贵

余凯曾把智驾芯片类比过手机基带。值得注意的是,基带可能是消费电子史上最能说明自研学费的产业样本。

以苹果为例。2019年,苹果花10亿美元收购英特尔大部分智能手机基带业务,约2200名英特尔员工加入苹果,还带走一批无线技术专利和设备。强如苹果,拿到团队、专利、资金和终端销量之后,仍然花了多年才把第一颗自研蜂窝调制解调器C1放进iPhone 16e。

这不是因为苹果不懂芯片,A系列、M系列已经证明了苹果的硅能力。但基带不是一颗孤立芯片,它要和全球运营商、频段、协议等长期磨合。

实际上,在全球手机厂里,真正长期自研并量产手机基带的成功样本很少。

除了**,苹果是唯一有能力把这件事继续推进到量产阶段的终端公司。三星做Exynos和自研基带多年,但在高端旗舰上长期反复切换高通方案,很多市场的Galaxy S系列用户也更愿意买高通版本。这不是三星不懂半导体,而是基带这种东西太难。

类比到汽车行业,问题就更尖锐:有多少车企的芯片、软件、现金流和全球验证能力,能比得上三星?

智驾芯片也一样。

车企为什么喜欢讲自研?因为这个词太有吸引力了。它意味着控制权、差异化、不被供应商卡住喉咙。

于是,自动驾驶算法、座舱系统、域控制器要自研,直到车规SoC也想自研。问题是,芯片自研不是多招几个工程师那么简单。

一家车企要做智驾SoC,仍然绕不开晶圆厂、EDA工具、IP授权、ASIC设计服务、封装测试、车规认证和量产导入。

芯原、索喜、创意电子这类公司长期存在,其实是半导体产业分工史留下来的结果。早年芯片行业不是这样,一个大公司往往自己定义产品、设计芯片,甚至自己建厂制造。PC、手机、消费电子、工业设备公司体内,都曾长着自己的半导体部门。

但芯片复杂度一路上升之后,先进制程越来越贵,EDA工具越来越专业,IP模块越来越碎,验证周期越来越长,一次流片失败就可能烧掉几千万甚至上亿美元。

于是产业开始拆分。台积电把制造变成公共能力,Arm把CPU内核变成授权生意,Synopsys、Cadence把EDA变成工具基础设施,芯原、索喜、创意电子这类公司则选择帮那些想做芯片但不可能养得起完整芯片团队和全套工程体系的公司做SoC。

它们的出现并非偶然,而是芯片复杂度倒逼出来的专业分工。一颗SoC里有太多模块:CPU、GPU、NPU、ISP、存储控制器、高速接口、安全模块。终端公司可以定义自己想要什么,但很少有公司能把每一个模块、每一道验证、每一次后端收敛都从零做完。

所以,很多所谓自研芯片,本质上更像“自定义芯片”:架构定义、场景需求和部分关键模块在自己手里,但大量底层工程能力来自产业链。

车企自研智驾芯片也是这样。它并不会因为挂上自研两个字,就自动跳过芯片行业几十年分工形成的基础设施。相反,它往往要重新进入这张网,向晶圆厂、EDA、IP、设计服务、封测和车规验证体系一层层付费。

车企自研芯片,本质上常常是在为芯片行业已有的基础设施再付一次费。它可以定义需求,可以找伙伴完成设计,可以拿到一颗贴着自己名字的芯片,但它很难绕过芯片公司过去几代产品交过的学费。

这笔学费其实贵得吓人。

第一代芯片做出来,只是开始,第二代、第三代要能跟上模型变化,然后逐渐在车型中试错。如果一家车企维持一个数百人规模的芯片团队,加上EDA/IP授权、流片、测试验证和车规认证,一年10亿元投入并不夸张。10亿元放在一家年净利润100亿元的车企里,是十分之一,而根据公开信息,2025年归母净利润超过100亿元的车企只有4家,分别是比亚迪、上汽集团、吉利和奇瑞。对仍在亏损的新势力来说,这已经是不言自明的现金流压力。

车市下行周期里,价格战压低毛利、销量预期摇摆,资本是否还愿意为“全栈自研”无限续杯,都是压力。自研芯片如果只服务一家车企、几款车型,就必须回答一个问题:销量够不够摊薄几代芯片的试错成本?

产业史里,类似答案已经出现过很多次。

西门子曾经有自己的半导体部门,上世纪90年代,西门子半导体业务已经不是一个小部门。它做DRAM存储,也做通信、工业和汽车相关芯片,是欧洲电子工业体系里很重要的一块能力。

但半导体有两个麻烦:一是资本开支太重,工艺、产线、研发都要持续砸钱;二是周期波动太狠,尤其DRAM价格一起一落,足以拖累一个大型集团。

所以1999年,西门子把半导体业务分拆成英飞凌。2000年,英飞凌在法兰克福和纽约上市。

西门子并不是不知道芯片重要,相反,正因为知道芯片是一门长期烧钱、长期迭代、需要服务外部客户的专业生意,才把它从集团体内放出去,让它去资本市场找钱,去全球市场找客户。

后来的英飞凌也没有一开始就成为今天这个样子。早期它还背着存储业务,后来DRAM周期压力太大,2006年英飞凌把存储业务剥离成奇梦达;再往后,它又把无线通信相关业务卖给英特尔。

几轮取舍之后,英飞凌真正沉下来的,是汽车、工业功率、传感器、安全芯片这些更接近基础设施的业务。

今天,其背后服务的不是某一家德国主机厂,而是整个德国乃至全球汽车工业链:大众、宝马、奔驰,以及博世、大陆、采埃孚这样的Tier 1,都在这个生态里。

飞利浦半导体业务后来成为恩智浦(NXP),NXP的车载网络、雷达、S32汽车处理器、车规MCU,是全球汽车电子体系的关键部件。它也没有留在体系内自给自足,而是在独立后服务更多主机厂和Tier 1,把荷兰和欧洲电子工业的半导体能力,转化成全球汽车电子的公共能力。

日本则更曲折一些,2003年,日立和三菱电机先把非DRAM半导体业务合并成Renesas Technology;2010年,Renesas Technology又与NEC Electronics合并,形成今天的瑞萨。瑞萨长期是汽车MCU、SoC和R-Car平台的重要玩家,也嵌在丰田、本田、日产以及Denso、Aisin等主机厂和Tier 1构成的日系汽车电子生态里。

严格说,它们不是汽车主机厂直接拆出来的,但它们都来自整机和电子工业巨头体内。今天,它们反而成了汽车电子和车规芯片世界里的基础设施公司。

这个历史给智能汽车行业的提醒是:自研不是终局,分工才常常是终局。

早期供应链不成熟时,整机厂把芯片部门放在体内,是合理的。可当产业进入规模化阶段,专业分工往往重新占上风。专业公司服务更多客户,拿到更大出货,研发成本摊得更薄,产品迭代也更快。

因此,很多车企补的是同一堂课。

前几年,也有造车新势力尝试自研智驾芯片,重点强调数据流架构。这个方向有一定价值,能提高特定模型的效率。但问题是,数据流架构越追求效率,就越依赖对模型和算子的稳定判断。

而智驾模型恰恰还在快速变化。端到端、多模态、世界模型,模型越来越大,中间数据越来越多,对片上存储和数据搬运的要求也越来越高。而片上SRAM不是无限的,它贵、占面积、容量受限。今天为某一类模型设计得很高效的架构,两年后未必还能适应新的模型形态。

这就是车企自研芯片最危险的地方。第一颗芯片做出来,不代表第二颗、第三颗能跟上。非标准化的产品面临算法、模型等改变时,芯片架构、编译器、工具链一起变化的压力非常大。

蔚来的神玑芯片是另一个样本。公开资料显示,NX9031先在ET9上量产应用;2026年2月,蔚来芯片子公司安徽神玑科技完成首轮超22亿元融资。

这个动作背后,是李斌这样的判断,“今年下半年,国内汽车零售销量不会逆势增长,整个行业要做好全年销量同比下跌15%到20%的心理准备”“我进入汽车行业这么多年,今年是真正最难的一年”。

蔚来还没有真正摆脱长期亏损和高研发投入的压力,却已经把芯片业务推向融资和外部化。这释放出一个信号:车企自研芯片想活得长,只服务一家车企远远不够,迟早要被规模、成本和客户半径推向外部化。否则,自研芯片很容易从战略资产变成沉重负担。李斌已经想明白了这个道理,但其他车企可能还没醒过来。

当然,预算也是门槛。地平线2025年研发支出为51.54亿元,而且服务的是多家车企、数百款车型和整套芯片软件平台。单一车企自研芯片的研发预算,很难超过地平线。也很难同时从零开始布局NPU架构、编译器、工具链、车规验证和生态。

更关键的是,这些支出只能被自家车型摊薄,而平台型芯片公司的研发投入,可以被几十家客户、上百款车型共同分摊。

车企要懂智驾,要掌握体验定义权,但懂不等于全部自己做。很多时候,自研只是把供应商已经交过的学费,换一种方式再交一遍。

03 智驾需要水电煤

分工的大背景下,第三方公司会愈发有价值。更准确地说,这类公司在争取成为智驾行业的水电煤:做最底层、最稳定、最能被反复调用的基础设施。

这个规律,在电动化上半场已经发生过一次。

十年前,很多车企也想把电池握在自己手里。电芯、模组、PACK、BMS,看起来都离整车体验很近,也都关系到成本和安全。但产业真正进入规模化之后,宁德时代这样的公司反而越来越重要了。

原因类似:动力电池不是一个零部件,而是一整套技术、制造、供应链和产能的集合,单一车企很难长期独自摊薄这些投入。

智能化下半场,也会长出类似的角色。

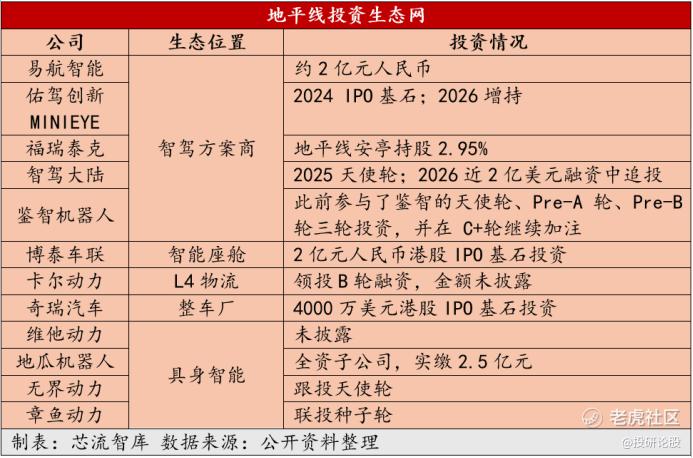

平台型公司方面,成绩一直名列前茅的地平线,已经成为了一家“芯片+软件+生态”的智驾科技公司。

这类公司的价值,不只在于提供单颗芯片或单一算法,而在于把底层算力、开发工具链、软件平台和量产生态整合起来,成为车企智能化转型过程中的基础设施。

判断一家平台型公司是否真正具备基础设施属性,至少要看三层飞轮是否形成。

第一,芯片技术资产。

这其中沉淀最久的是地平线,其征程系列从早期中小算力一路走到征程6,已经有一整套成熟的BPU/NPU架构、异构计算、安全体系。

第二,软件反馈。

余凯在2026中国汽车重庆论坛上讲过一个细节:地平线从中小算力市场走向大算力城区NOA时,突然发现一个问题,征程6P拿出来了,但谁来在这颗芯片上做足够强的软件生态?这就是HSD出现的背景。

HSD更像是地平线给自己的芯片造了一个样板间。

过去芯片公司离真实驾驶体验很远,中间隔着主机厂、Tier 1、算法供应商、域控厂商。问题发生在路上,传回芯片定义环节时,已经被层层转译。HSD则把链路缩短了,能更快反向进入下一代芯片和工具链。

第三,生态适配。

以地平线为例,其此前大量围绕自身平台主动开拓生态,已经形成了一张繁荣的汽车产业合作生态。

此外,公开资料显示,征程6系列初期车企客户已经包括上汽、大众集团、比亚迪、理想、广汽、深蓝、北汽、奇瑞、星途、岚图等;Tier 1和生态伙伴则包括博世、电装、立讯、大陆、卓驭、天准科技、轻舟智航、四维图新等。也就是说,围绕这颗芯片调试工具链、做域控、做算法、做车型量产的,是一整条产业链。

智驾行业正在从“一个车型一个定点”的项目逻辑,走向跨车型、跨价格带的平台复用。地平线站在更底层的位置,它要做的是把差异做成接口,把一次适配变成下一次复用。

这也是第三方智驾科技公司的护城河。

04 尾声

顺周期里,大家都愿意讲自研。

钱多,估值高,销量预期向上,每家公司都相信自己能把芯片、算法、系统、工具链全做一遍。那时候,全栈自研听起来像护城河。

逆周期里,市场会自己说话。

价格战压低毛利,销量增长放慢,消费者不为单纯的算力买单,投资人也不再只听技术名词。

此前,地平线余凯曾介绍过,新产业早期,供应商不成熟,主机厂垂直整合很正常,但当专业供应商成熟起来,专业分工会重新变得更有效率。

少数玩家当然可以像苹果或特斯拉一样,把垂直整合做成,但对大多数玩家来说,终局大概率是重新找到分工边界。

英伟达仍然会是重要玩家。它的算力、工具链和全球生态,不会因为国产平台崛起而消失。少数车企也会继续坚持自研,并且可能跑出成功案例。但对多数车企来说,真正稀缺的不是再造一颗芯片的雄心,而是把智驾功能稳定、快速、低成本地装进更多车型的能力。

精彩评论