来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月30日,豪特节能第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为广发证券、申万宏源。公司曾于2025年11月2日向港交所递交招股书。

公司是一家来自中国领先的能源管理解决方案提供商,2024年收入约为人民币10.18亿元,净利润0.76亿元,毛利率17.91%;2025年收入约为人民币11.79亿元,净利润0.66亿元,毛利率12.34%。

公司是一家来自中国领先的能源管理解决方案提供商,专注数据中心细分赛道。公司提供能源管理解决方案全生命周期服务体系,涵盖咨询服务、解决方案设计、设备选型及采购、项目集成及实施以及系统维护。公司的解决方案广泛应用于数据中心(包括AI算力数据中心和边缘数据中心)、智慧工业园区、智能工厂及多用途商业综合体,覆盖多个领域的广泛场景。

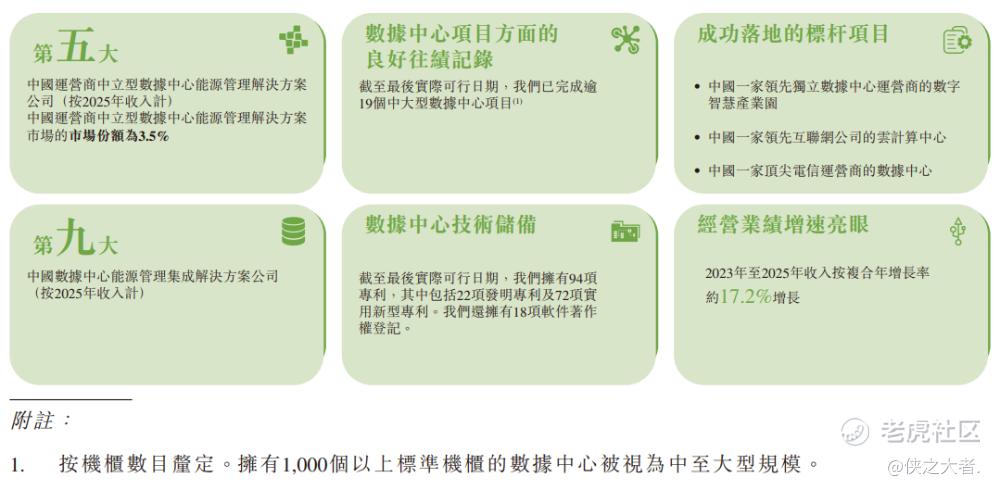

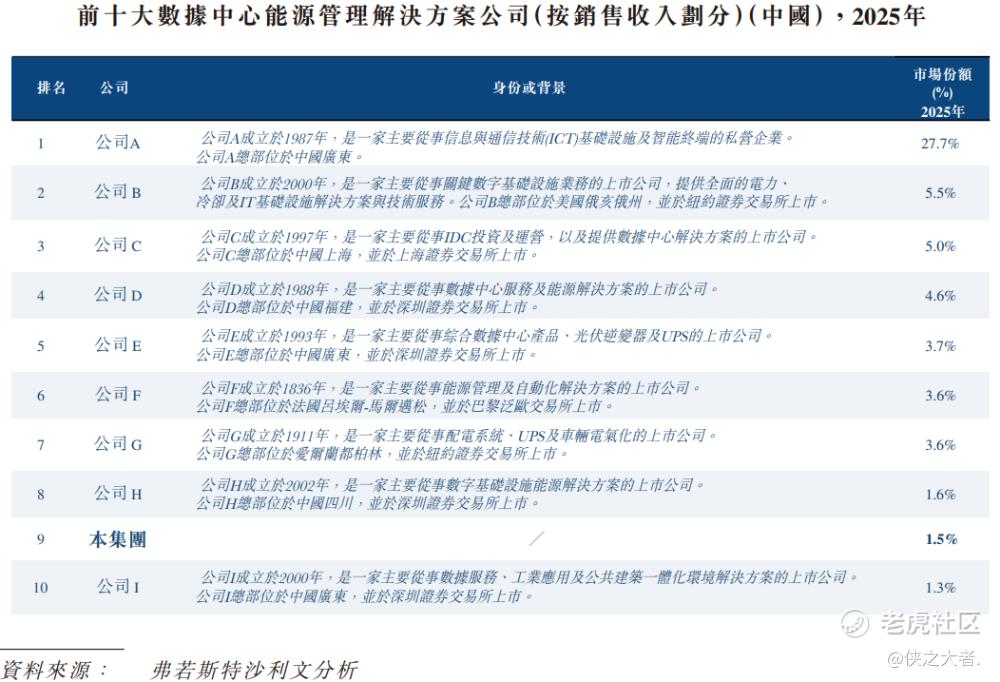

根据弗若斯特沙利文,按2025年收入计,公司是中国第九大数据中心能源管理解决方案提供商(市场份额1.5%);在运营商中立型细分市场排名第五(市场份额3.5%)。截至最后实际可行日期,已完成逾19个中大型数据中心项目,拥有94项专利(含22项发明专利)及18项软件著作权。

产品/服务体系

•咨询服务:能源评估、系统规划、PUE目标设定

•解决方案设计:定制化能源管理方案设计,涵盖供配电、热管理及智能监控

•设备选型及采购:高性能低功耗组件定制采购,包括UPS、空调、制冷系统等

•项目集成及实施:系统部署、安装调试及整体集成交付

•系统维护:持续运维优化、性能监控及生命周期管理

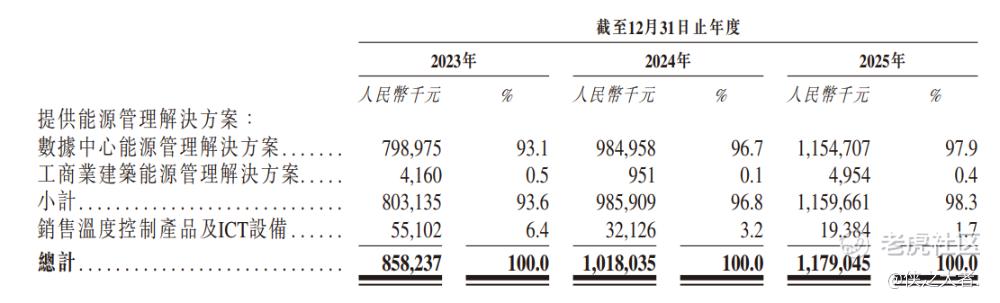

下表载列于往绩记录期间按业务线划分的收入明细:

财务业绩

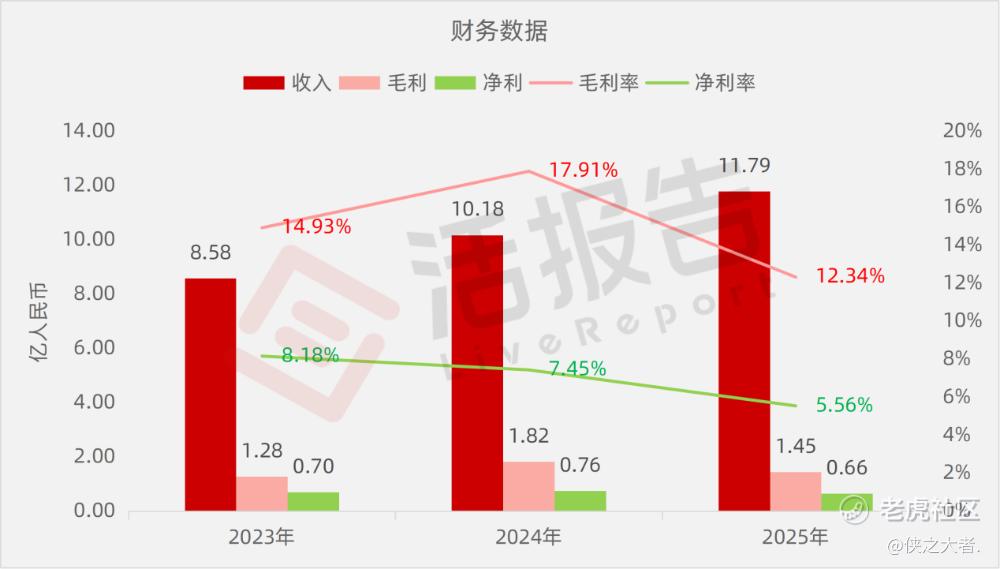

截至2025年12月31日止3个年度:

收入分别约为人民币8.58亿、10.18亿、11.79亿,2025年同比+15.82%;

毛利分别约为人民币1.28亿、1.82亿、1.45亿,2025年同比-20.21%;

净利分别约为人民币0.70亿、0.76亿、0.66亿,2025年同比-13.64%;

毛利率分别约为14.93%、17.91%、12.34%;

净利率分别约为8.18%、7.45%、5.56%。

行业概况

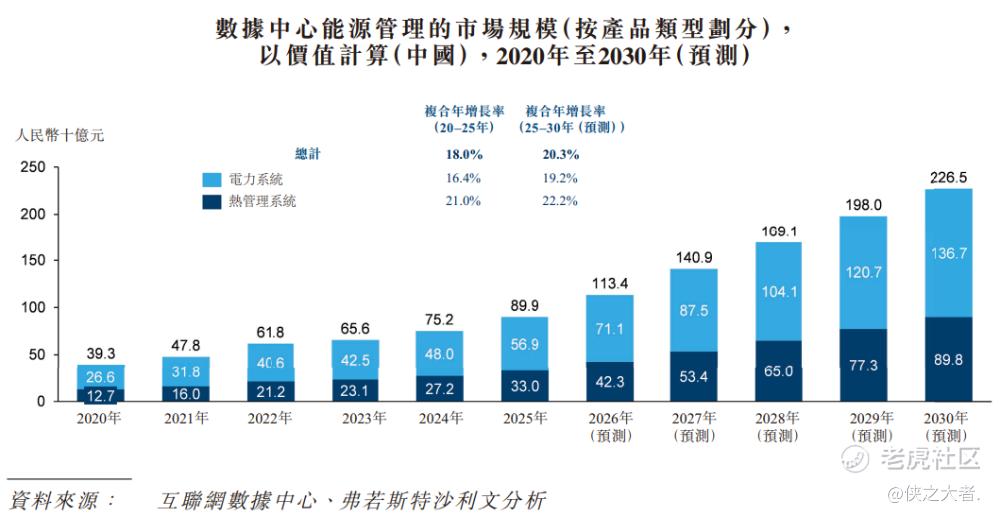

根据弗若斯特沙利文(Frost & Sullivan)的报告,按产品类型划分,市场主要由供电系统及热管理系统组成。2020年至2025年间,市场随数据中心容量扩张而增长,从人民币393亿元增至人民币899亿元,复合年增长率为18.0%。总市场规模预计到2030年将达人民币2,265亿元,其中供电系统占人民币1,367亿元,热管理系统贡献人民币898亿元。

2025年,中国数据中心能源管理解决方案行业的市场参与者超过3,000家。按销售收入计,2025年中国数据中心能源管理解决方案市场前十大参与者占有58.1%的市场份额。按2025年收入计,公司在中国数据中心能源管理解决方案行业排名第九,市场份额为1.5%。

可比公司

同行业IPO可比公司:

英维克(002837.SZ)、高澜股份(300499.SZ)、曙光数创(920808.BJ)。

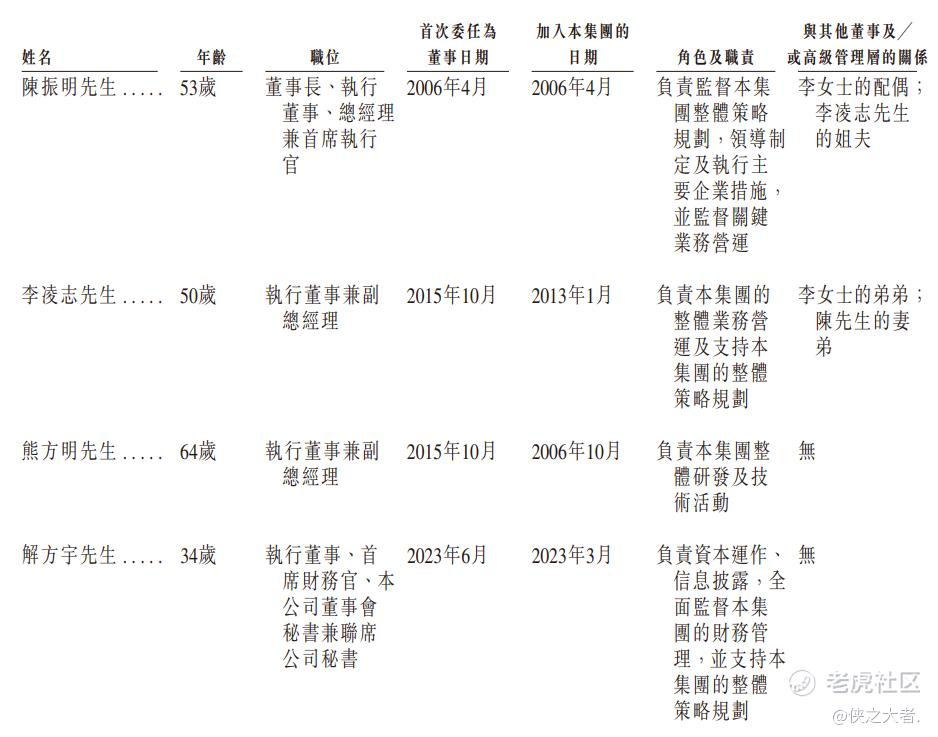

董事高管

公司的董事会负责公司业务的整体管理和运营。董事会目前由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

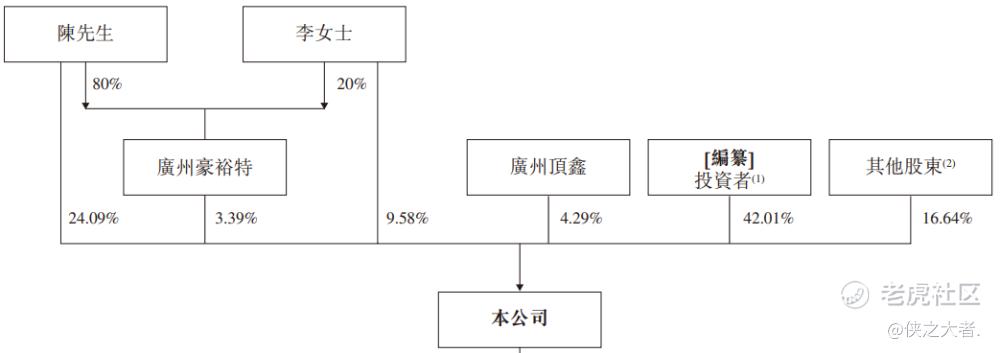

公司香港上市前的股东架构中:

陈先生、李女士及广州豪裕特合计持股约37.06%;

广州顶鑫持股4.29%;

其他上市前投资者持股42.01%;

其他股东持股16.64%。

中介团队

据**大数据统计,豪特节能中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论