来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月30日,科郦第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金公司。公司曾于2025年12月18日向港交所递交招股书。

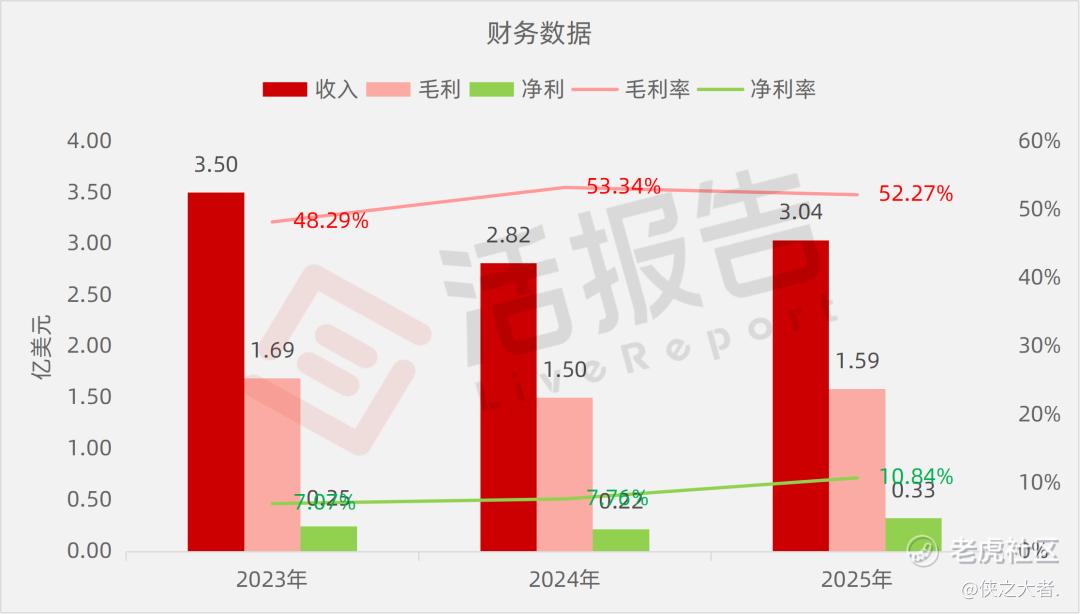

公司是中国最大的儿科医药销售服务供货商,2024年收入约为2.82亿美元,净利润0.22亿美元,毛利率53.34%;2025年收入约为3.04亿美元,净利润0.33亿美元,毛利率52.27%。

公司是一家起源于韩国,在中国占有重要地位的多元化医疗健康企业。凭借覆盖全国的渠道分销网络,公司主要从事医药营销、推广与销售以及母婴及营养补充品的研发、生产与分销。

根据弗若斯特沙利文,2025年公司在中国儿科医药营销、推广与销售行业位列第一,市场份额为17.0%;在整体医药营销行业排名第八,市场份额为2.0%。

产品与服务体系

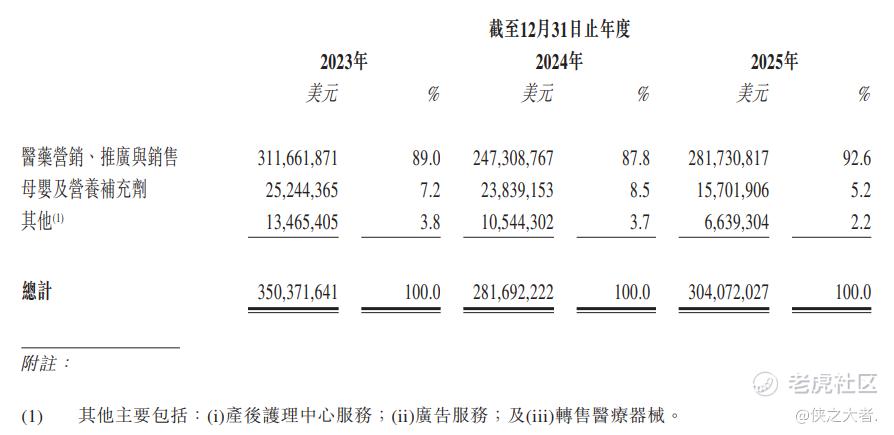

•L1医药营销、推广与销售服务:核心业务,针对医院及医生进行学术推广,获取独家营销及销售权,2025年收入占比92.6%。

•L2医药销售: 直接向医疗终端及药房分销医药产品,2025年收入占比5.2%。

•L3其他服务: 包括市场调研及临床数据反馈等增值服务,2025年收入占比2.2%。

公司的销售网络遍布中国内地31个省份,涵盖所有省会城市及地级市。截至2025年12月31日,公司拥有超过1,600家分销商的医药营销、推广与销售网络,覆盖约156,000家诊所、367,000家药房及1,700家医院,其中包括216家中国三级甲等医院(**国三级甲等医院总数约12%)。

目前,公司的医药营销、推广与销售业务线以其分销的两款旗舰儿科处方药(妈咪爱与易坦静)为支柱。妈咪爱及易坦静均为韩美集团开发及生产的产品。于往绩记录期间,公司为妈咪爱及易坦静在中国院外细分市场的独家分销商。

此外,公司亦开发了高度多元化及差异化的创新产品组合,包括母婴及营养补充剂产品(主要为生物保健功能性补充剂及婴幼儿配方奶粉)的研发、生产及销售。公司亦已开发及提供了全面的益生菌补充剂产品组合,旨在满足不同年龄层的多样化配方需求。公司的产品以多个品牌进行销售,其中包括中国婴幼儿益生菌市场的领导品牌Ofmom(妈咪爱)。公司公司亦研发及出售了配方奶粉产品,主要用于婴幼儿的日常喂养,以满足其营养需求。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为美元3.50亿、2.82亿、3.04亿,2025年同比+7.94%;

毛利分别约为美元1.69亿、1.50亿、1.59亿,2025年同比+5.77%;

净利分别约为美元0.25亿、0.22亿、0.33亿,2025年同比+50.83%;

毛利率分别约为48.29%、53.34%、52.27%;

净利率分别约为7.07%、7.76%、10.84%。

行业概况

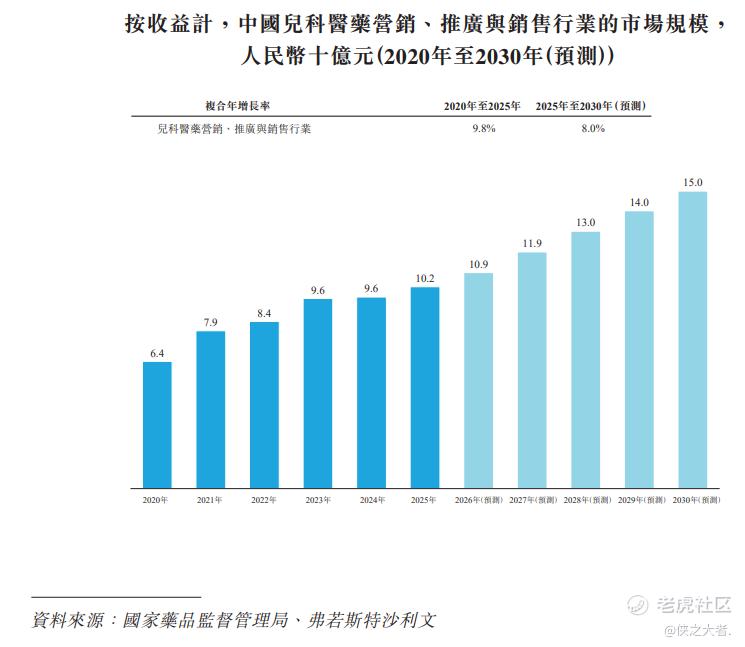

根据弗若斯特沙利文(Frost & Sullivan)的报告,按收益计,儿科医药营销、推广与销售行业的市场规模从2020年的人民币64亿元增至2025年的人民币102亿元,复合年增长率为9.8%,预计至2030年市场规模将达人民币150亿元,2025至2030年的复合年增长率将为8.0%。

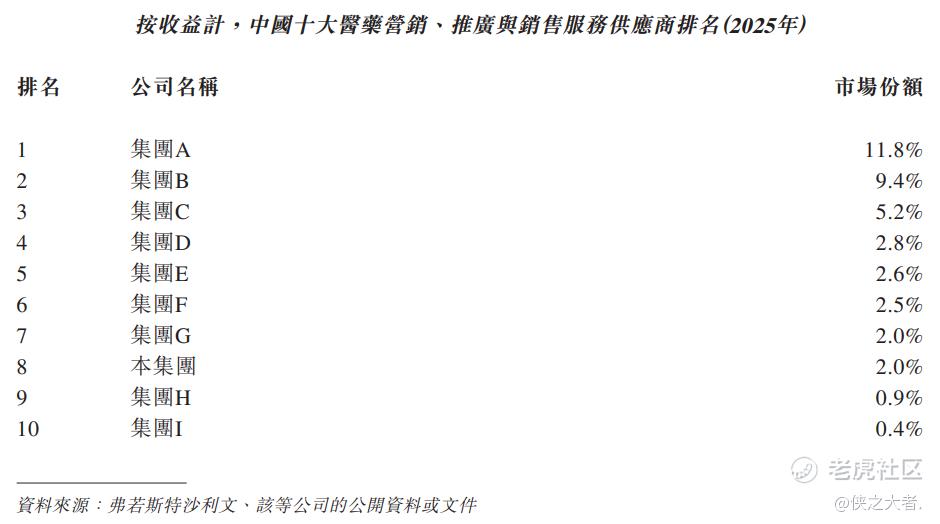

2025年前五大企业按收益计合计占据31.8%的市场份额。于2025年按收益计,公司位列中国第八大医药营销、推广与销售服务供应商,市场份额为2.0%。

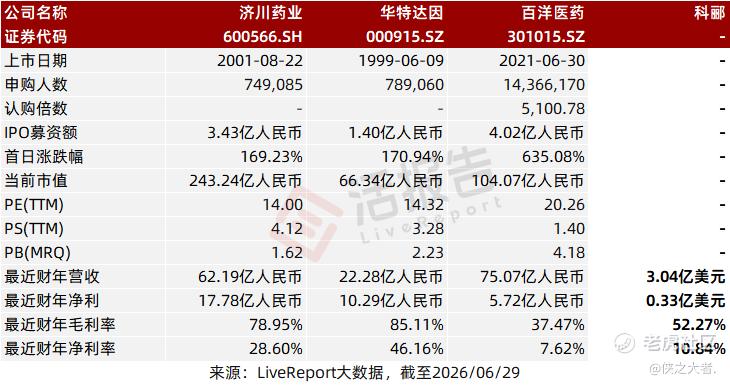

可比公司

同行业IPO可比公司:

济川药业(600566.SH)、华特达因(000915.SZ)、百洋医药(301015.SZ)。

董事高管

公司董事会由7名董事组成,包括4名执行董事及3名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

公司创始人、控股股东林钟润先生直接持股76.2%,并通过Coree Pohang持股23.8%,林钟润亦是北京韩美的董事及董事长、韩美集团执行董事及股东、Dx&Vx(180400.KS)非执行董事及股东。

中介团队

据**大数据统计,科郦中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计3家,综合项目数据表现较好。整体而言中介团队历史数据表现可靠。

(本文首发于活报告公众号,ID:**)

精彩评论