来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年7月2日,礼鼎半导体首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

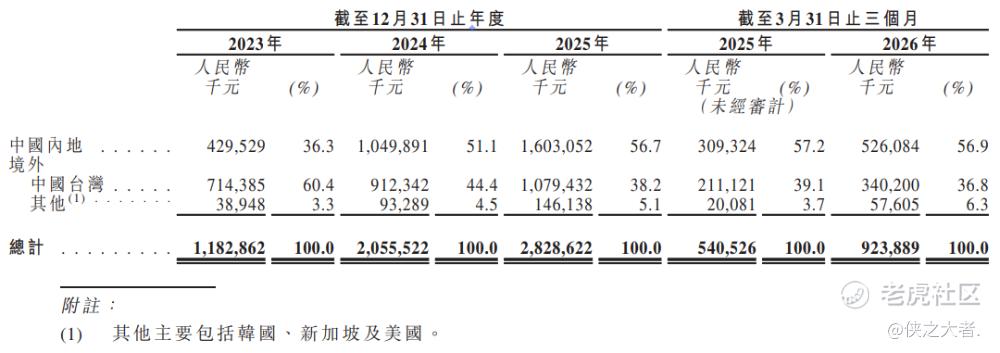

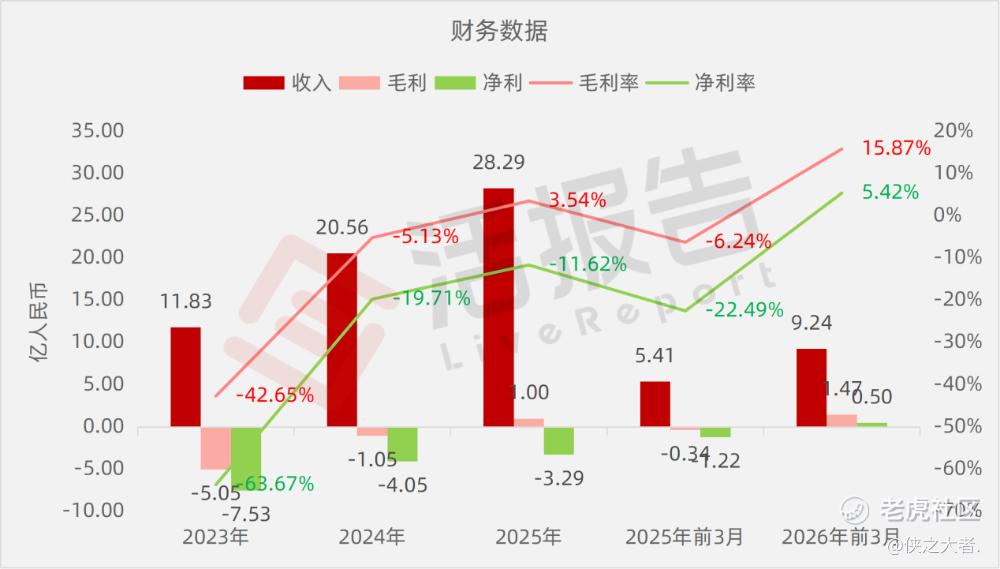

公司是一家以智能制造赋能的IC载板供应商,2025年收入约为人民币28.29亿元,净亏损3.29亿元,毛利率3.54%;2026年前三月收入约为人民币9.24亿元,净利润0.50亿元,毛利率15.87%。

公司是一家以智能制造赋能的IC载板供应商,专注于FCBGA、FCCSP、WBCSP及模块载板的研发、制造及销售。

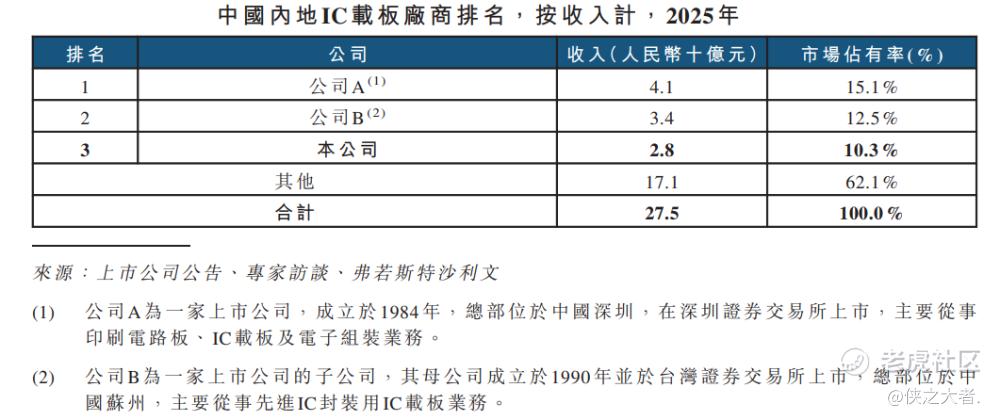

根据弗若斯特沙利文资料,按2025年收入计,公司在中国内地IC载板制造商中排名第三,市场份额10.3%;在FCBGA及FCCSP载板中国内地制造商中分别排名第三,份额为12.5%和11.9%。2023-2025年收入复合年增长率在全球前20大IC载板供应商中排名第一。

公司是中国内地首家实现单一封装内11颗及以上芯片Chiplet封装用IC载板量产的企业,首家通过支持2nm芯片的FCBGA载板认证,率先部署半导体级SECS通讯协议,核心工序自动化率超95%。

产品与服务体系

•FCBGA载板:主要用于CPU、GPU、AI加速器等高性能芯片,技术门槛最高,2025年收入占比34.2%。

•FCCSP载板:用于智能手机AP、射频前端等,强调轻薄化,2025年收入占比39.0%。

•WBCSP及模组载板:用于存储芯片、模拟芯片等成熟制程,2025年收入占比21.5%。

于往绩记录期间,公司主要通过直接销售方式销售产品,例如来自OSAT、IC设计及IDM公司的直接订单。

财务业绩

截至2025年12月31日止3个年度、2025及2026年前3个月:

收入分别约为人民币11.83亿、20.56亿、28.29亿、5.41亿、9.24亿,2026年前3月同比+70.92%;

毛利分别约为人民币-5.05亿、-1.05亿、1.00亿、-0.34亿、1.47亿,2026年前3月同比-534.95%;

净利分别约为人民币-7.53亿、-4.05亿、-3.29亿、-1.22亿、0.50亿,2026年前3月扭亏为盈;

毛利率分别约为-42.65%、-5.13%、3.54%、-6.24%、15.87%;

净利率分别约为-63.67%、-19.71%、-11.62%、-22.49%、5.42%。

行业概况

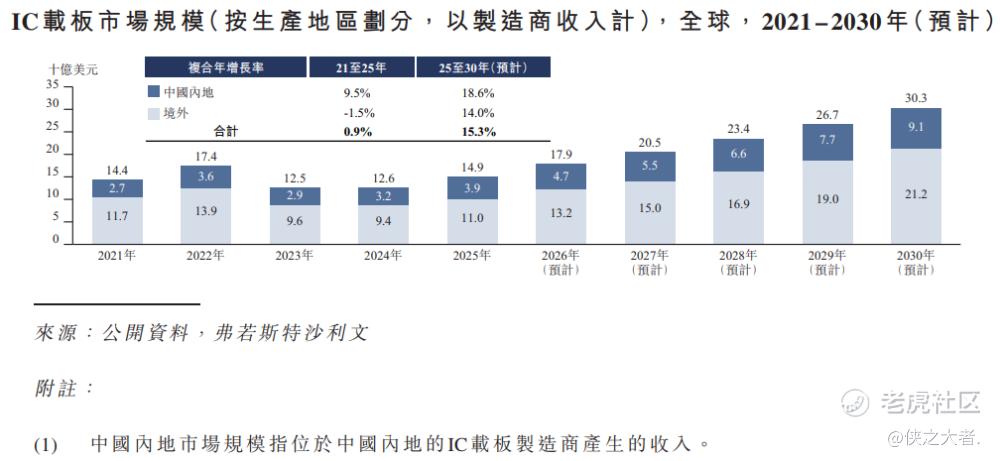

根据弗若斯特沙利文(Frost & Sullivan)的报告,2021年至2025年,全球IC载板市场规模由144亿美元增加至149亿美元,复合年增长率约为0.9%。受AI算力需求激增、服务器市场持续复苏及先进封装渗透率不断提高所推动,全球IC载板市场规模预期将于2030年进一步增加至303亿美元,2025年至2030年预计复合年增长率为15.3%。

全球IC载板市场亦相对集中且具竞争性,2025年前三大制造商占据37.4%的市场份额。按2025年收入计,在全球前20大IC载板供应商中,本公司于2023年至2025年的收入复合年增长率排名第一。

可比公司

同行业IPO可比公司:

欣兴电子(3037.TW)、深南电路(002916.SZ)、兴森科技(002436.SZ)。

董事高管

公司的董事会由七名董事组成,包括一名执行董事、两名非执行董事、三名独立非执行董事及一名员工董事。

主要股东

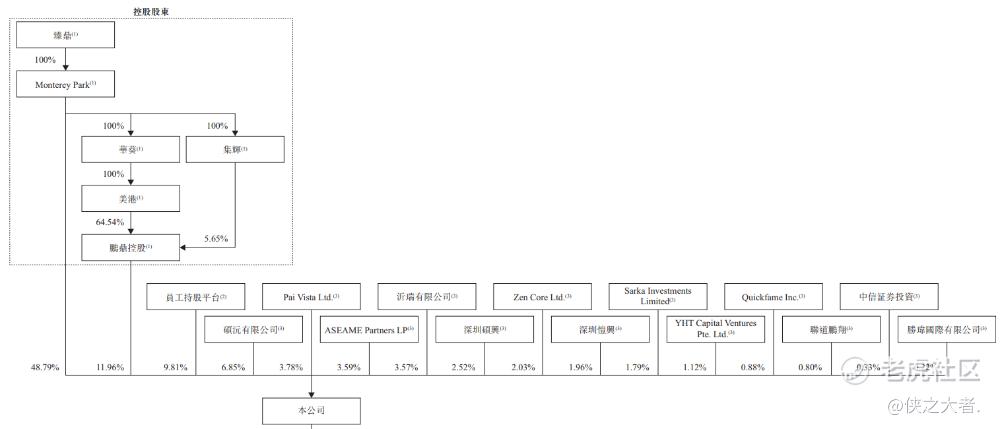

公司香港上市前的股东架构中:

臻鼎通过其子公司Monterey Park、华葵、美港、集辉及鹏鼎控股,直接及间接控制本公司合共60.75%的投票权,构成一组控股股东。

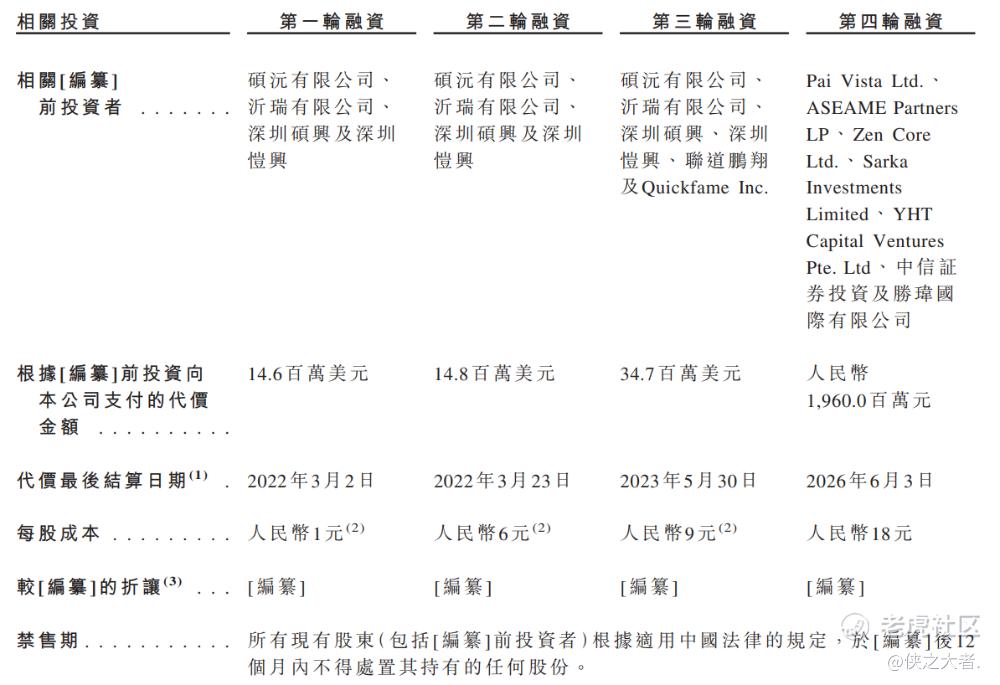

融资历程

公司上市前经历了多轮融资,在2026年6月的第四轮最新融资中,公司的投后估值约为152.38亿人民币。

中介团队

据**大数据统计,礼鼎半导体中介团队共计11家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计5家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论