来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年7月3日,宏芯宇第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。公司曾于2026年1月1日向港交所递交招股书。

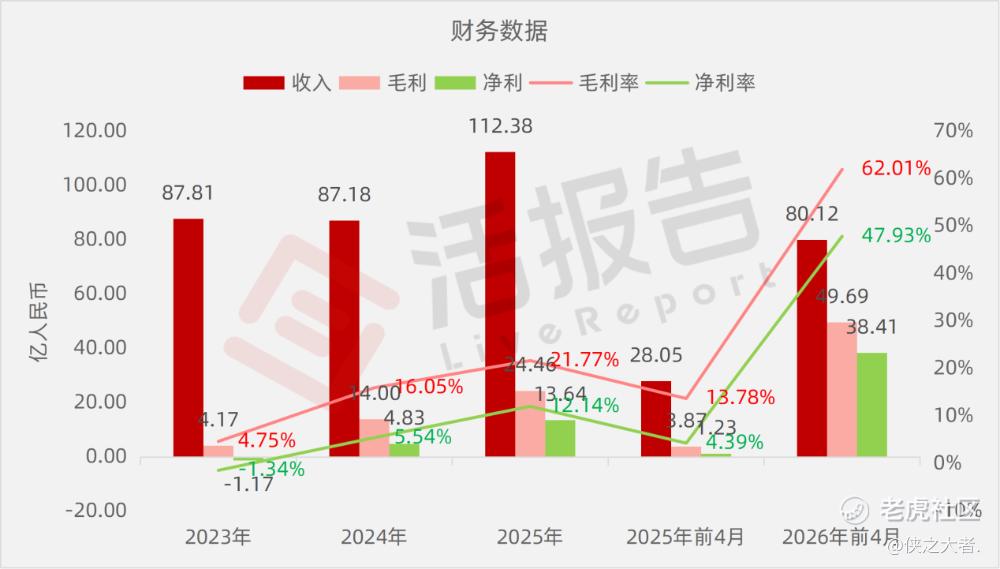

公司是全球领先、发展迅速的独立存储器厂商,2025年收入约为人民币112.38亿元,净利润13.64亿元,毛利率21.77%;2026年前四月收入约为人民币80.12亿元,同比增长185.69%,净利润38.41亿元,同比增长30倍。

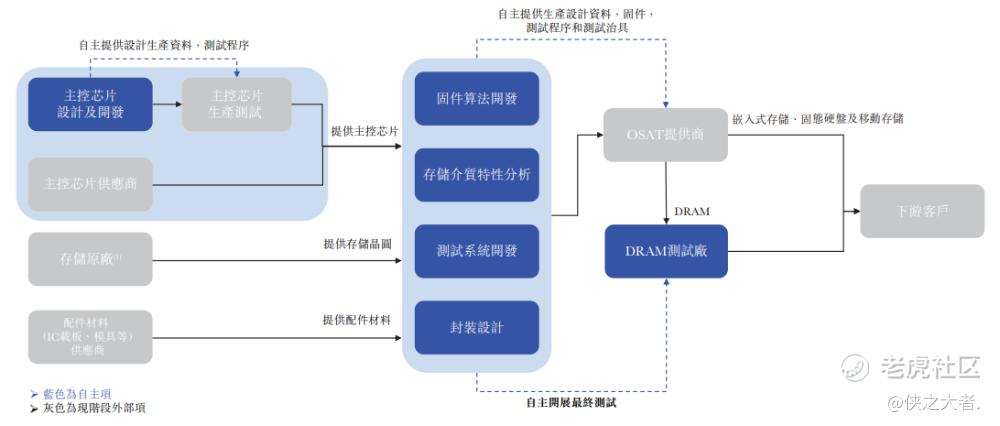

公司凭借涵盖(1)主控芯片设计与开发、(2)固件算法开发、(3)测试系统开发以及(4)存储介质特性分析的技术平台,开发、制造(主要透过向第三方晶圆制造商委外加工晶圆以及向第三方OSAT供应商委外组装、封装及测试)及销售存储解决方案,从而得以为多元应用场景客户提供存储产品。

根据弗若斯特沙利文,按2025年收入计,公司是全球第五大、中国内地第二大独立存储器厂商,在整体存储产品市场全球排名第十二。

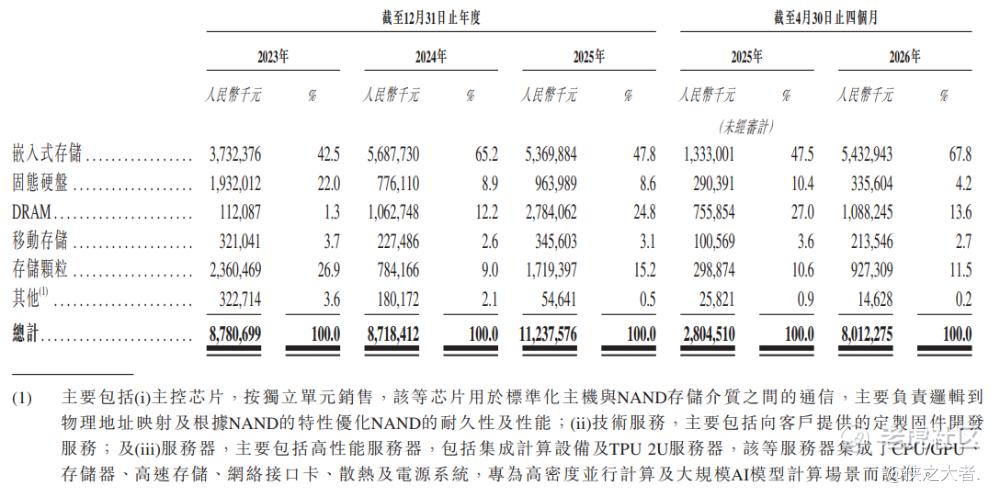

产品/服务体系

•嵌入式存储:核心产品线,涵盖eMMC、UFS、ePOP及uMCP,应用于智能手机、平板电脑、可穿戴设备及车载系统。

•固态硬盘:包括SATA及PCIe系列,应用于个人电脑、数据中心及车载中控系统。

•DRAM:包含LPDDR、DDR及DRAM模组,应用于智能手机、个人电脑及服务器。

•移动存储:包括U盘及microSD卡。

•存储颗粒:NANDFlash及DRAM晶圆与晶粒。

下表载列于往绩记录期间公司按产品类型划分的收入明细:

财务业绩

截至2025年12月31日止3个年度、2025及2026年前4个月:

收入分别约为人民币87.81亿、87.18亿、112.38亿、28.05亿、80.12亿,2026年前4月同比+185.69%;

毛利分别约为人民币4.17亿、14.00亿、24.46亿、3.87亿、49.69亿,2026年前4月同比+1185.28%;

净利分别约为人民币-1.17亿、4.83亿、13.64亿、1.23亿、38.41亿,2026年前4月同比+3020.75%;

毛利率分别约为4.75%、16.05%、21.77%、13.78%、62.01%;

净利率分别约为-1.34%、5.54%、12.14%、4.39%、47.93%。

行业概况

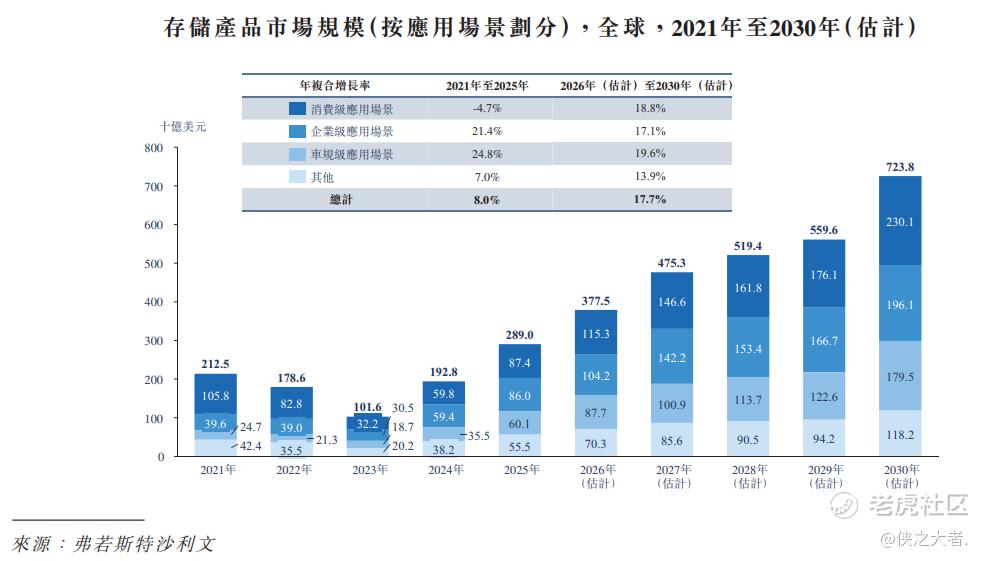

根据弗若斯特沙利文(Frost & Sullivan)的报告,2021年,全球存储产品市场规模为2,125亿美元;受益于数字经济下各领域对存储产品的广泛需求,市场规模持续扩大,尽管个别年度出现波动及回落,至2025年增长至2,890亿美元,期间年复合增长率为8.0%,展现出存储产品市场的发展韧性。

在2025年全球存储产品市场中,各独立存储器厂商围绕技术创新与市场份额展开角逐。从收入维度看,公司以16亿美元的收入,排名全球第五,也是中国最大的未上市独立存储器厂商。

可比公司

同行业IPO可比公司:

佰维存储(688525.SH)、兆易创新(3986.HK)、澜起科技(6809.HK)。

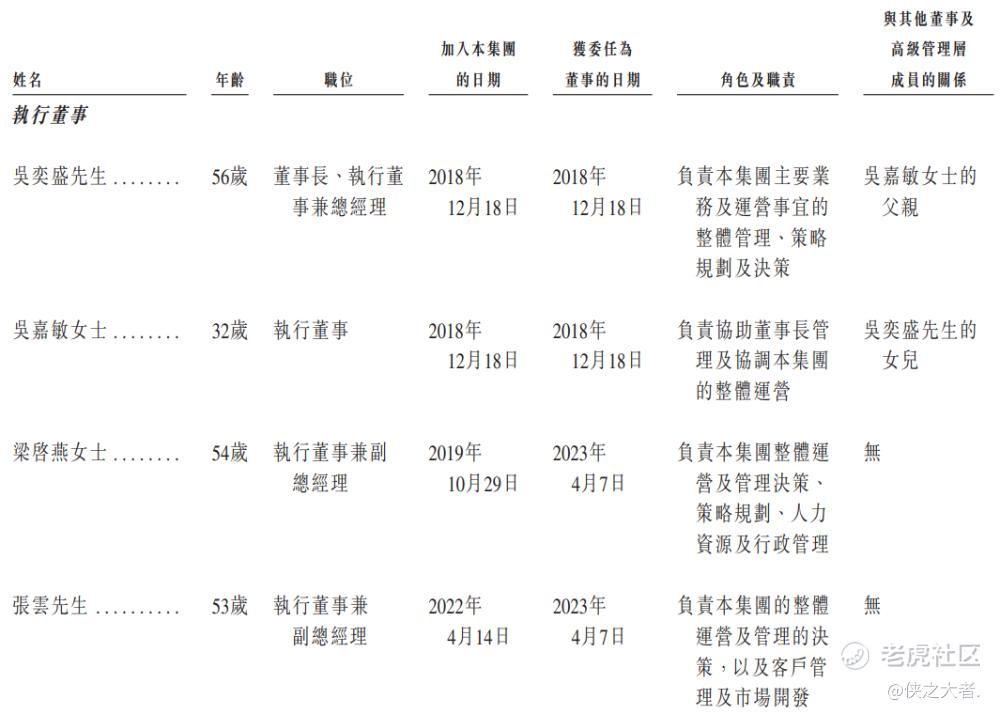

董事高管

公司董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

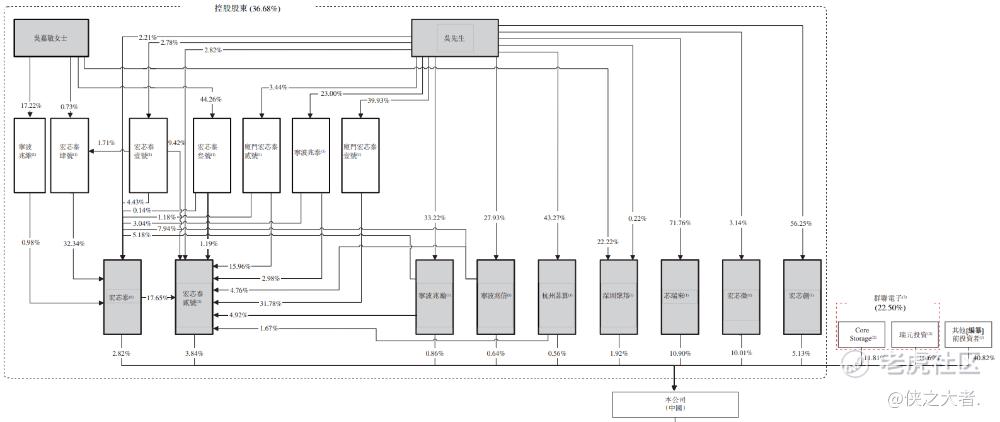

公司香港上市前的股东架构中:

吴先生通过芯瑞来、深圳聚邦及多个员工持股平台(均担任GP)合计控制约36.68%的投票权,构成一致行动人集团;

群联电子则通过Core Storage及瑞元投资合计控制22.50%的投票权,为单一最大股东集团。

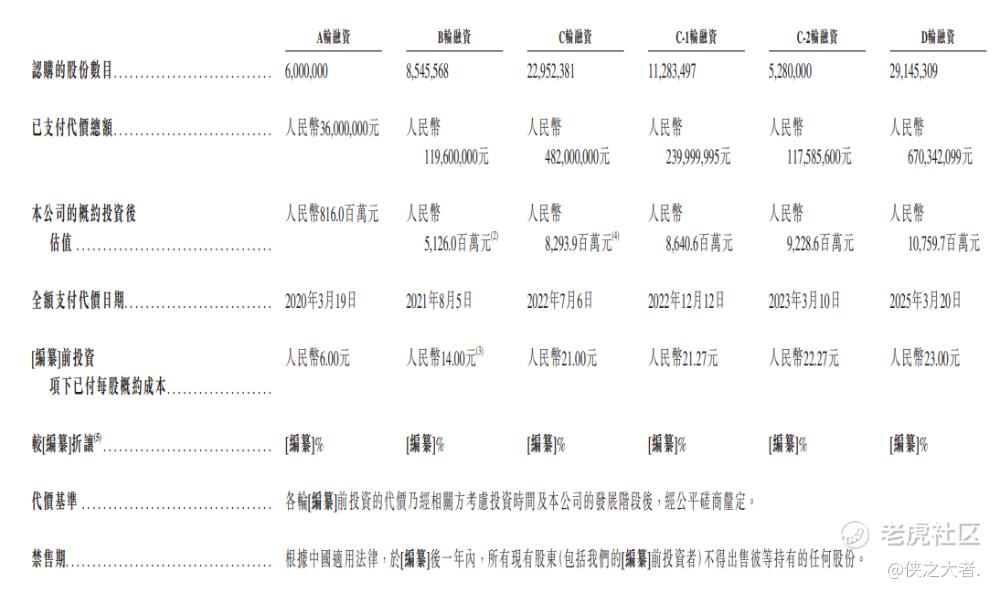

融资历程

公司上市前经历了多轮融资,累计融资逾16.88亿元人民币。在2025年3月的D轮最新融资中,公司的投后估值约为107.60亿人民币。

中介团队

据**大数据统计,宏芯宇中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现较好。

(本文首发于活报告公众号,ID:**)

精彩评论