来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月30日,通奥检测首次向港交所递交招股书,拟在香港主板上市,独家保荐人为东兴证券。

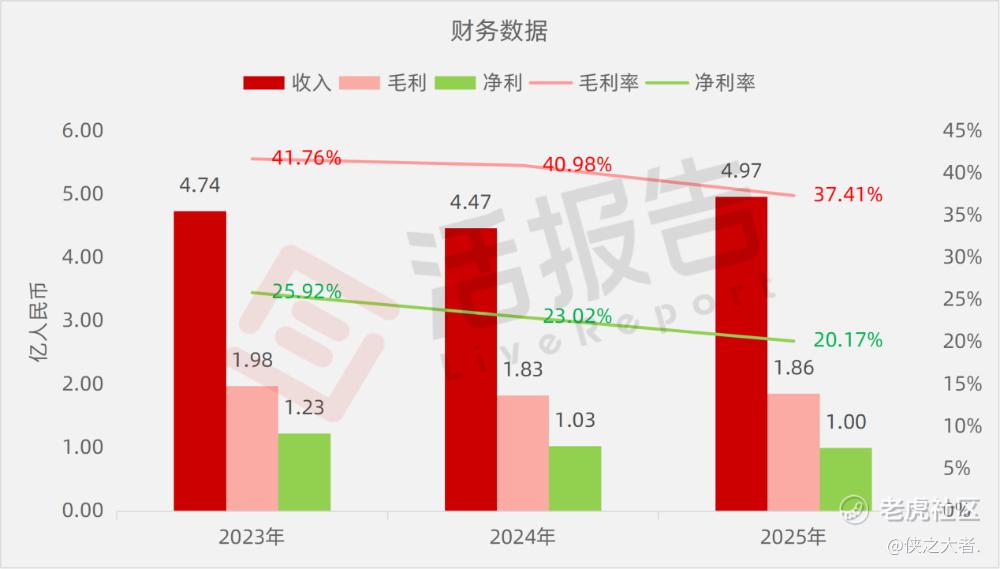

公司是中国领先且业务遍及全球的TIC服务提供商,2024年收入约为人民币4.47亿元,净利润1.03亿元,毛利率40.98%;2025年收入约为人民币4.97亿元,净利润1.00亿元,毛利率37.41%。

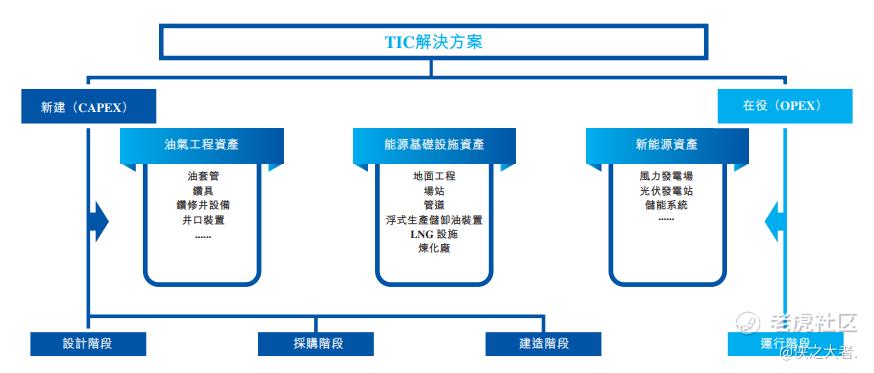

公司是中国领先且业务遍及全球的TIC服务提供商。公司的核心服务包括油气及开发工程解决方案及基础设施解决方案,目前主要提供予油气行业,同时策略地选择拓展新能源业务及扩大服务覆盖的范围至其他行业。

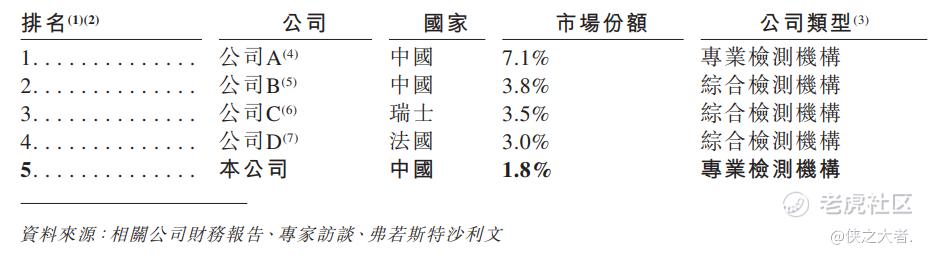

根据弗若斯特沙利文,2025年公司在中国油气行业TIC一体化解决方案市场整体排名第五,专业检测机构中排名第二,市场份额为1.8%。同时,公司是TIC理事会中极少数的中国成员之一。

产品/服务体系

•油气开发工程解决方案:涵盖油套管、钻具和设备检测、气密封检测及管材涂层等。

•基础设施解决方案:涵盖厂房工艺设施、管道、LNG设施及炼油厂等检测与资产完整性管理。

•新能源解决方案:针对风电、光伏及储能系统提供检测检验服务。

•智能解决方案:提供实时监测、数据驱动维护的高附加值资产完整性管理服务。

公司的服务涵盖三大类能源、资产:(i)油气开发工程资产,包括套管及油管、钻井工具、钻井及修井设备以及井口设备;(ii)能源基础设施资产,包括地面设施、场站、管道、浮式生产储卸油装置、液化天然气设施及炼油厂;(iii)能源资产,包括风电及光伏发电厂以及储能系统。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币4.74亿、4.47亿、4.97亿,2025年同比+11.09%;

毛利分别约为人民币1.98亿、1.83亿、1.86亿,2025年同比+1.43%;

净利分别约为人民币1.23亿、1.03亿、1.00亿,2025年同比-2.62%;

毛利率分别约为41.76%、40.98%、37.41%;

净利率分别约为25.92%、23.02%、20.17%。

行业概况

根据弗若斯特沙利文(Frost&Sullivan)的报告,中国检测检验认证一体化解决方案市场规模于2025年达到人民币7,281.0亿元,较2021年的人民币4,413.0亿元有所增长,2021年至2025年的复合年增长率为13.3%,且预计到2030年将进一步增加至人民币12,650.0亿元,2026年至2030年的复合年增长率为11.6%。

2025年,以收入计,公司在中国油气行业的检测检验认证一体化解决方案整体市场排名第五,在专业检测机构中排名第二,市场份额达到了1.8%。

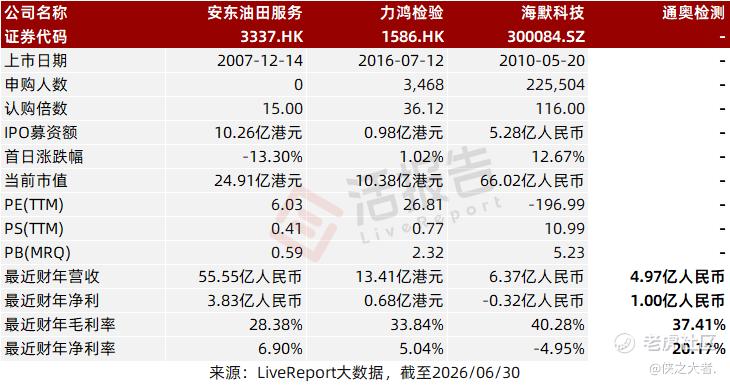

可比公司

同行业IPO可比公司:

安东油田服(3337.HK)、力鸿检验(1586.HK)、海默科技(300084.SZ)。

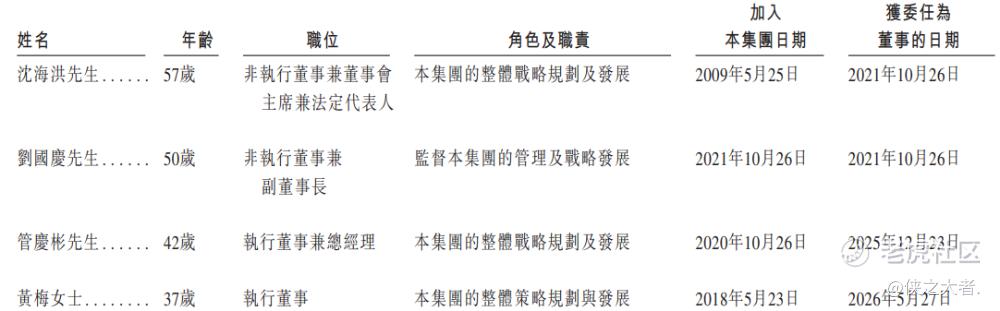

董事高管

公司的董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

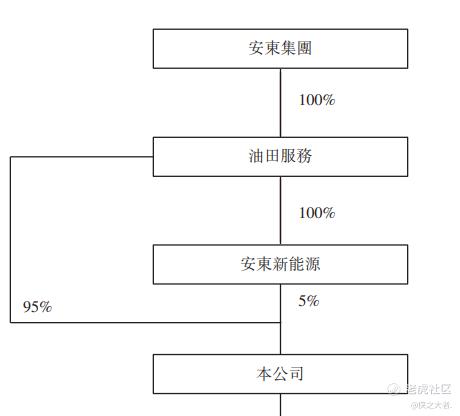

主要股东

公司香港上市前的股东架构中:

油田服务直接持有公司95%股份,并通过全资子公司安泰新能源间接持有5%股份,合共控制公司100%投票权,为公司单一最大股东集团。油田服务与安泰新能源、安泰集团共同构成公司控股股东,安东集团实际控制人罗林先生为最终控制方。

中介团队

据**大数据统计,通奥检测中介团队共计11家,其中保荐人1家,近10家保荐项目数据表现有待提升;公司律师共计5家,综合项目数据表现稳妥。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

精彩评论