来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月30日,道通科技第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金公司。公司曾于2025年12月19日向港交所递交招股书。

公司已于2020年2月在A股上市,代码:688208,截至7月3日的A股市值达174.18亿人民币。

公司是数智车辆诊断及智慧充电提供商,2024年收入约为人民币39.32亿元,净利润5.60亿元,毛利率52.94%;2025年收入约为人民币48.33亿元,净利润8.90亿元,毛利率55.70%。

公司是数智车辆诊断及智慧充电提供商。公司坚持技术创新,并积极探索软硬件融合的解决方案,以满足客户不断变化的需求,助力构建以人为本的智能未来。

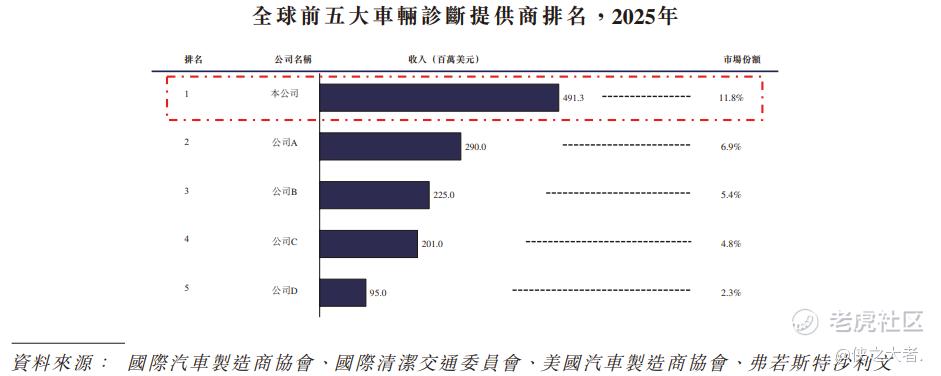

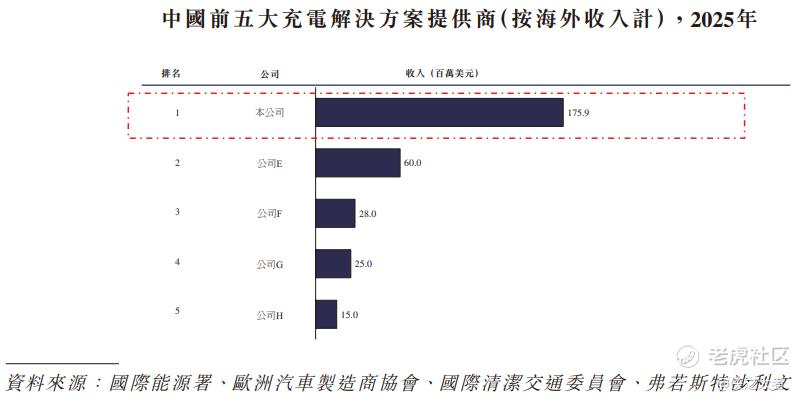

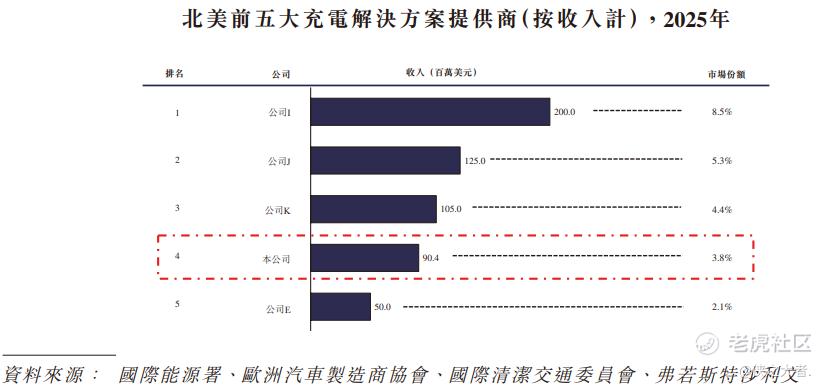

根据弗若斯特沙利文,按2023年、2024年及2025年收入计算,公司是全球第一的数智车辆诊断提供商,市场份额从10.5%增长至11.8%;按2025年海外收入计算,是最大的中国智慧充电提供商;按2025年收入计算,是北美第四大智慧充电提供商及北美最大的中国智慧充电提供商

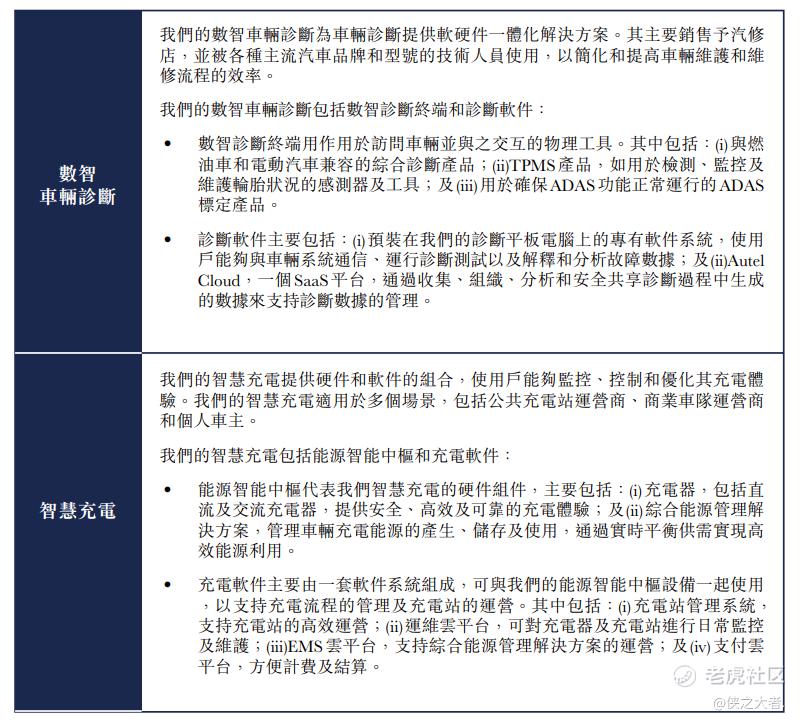

产品/服务体系

•数智车辆诊断:提供软硬件一体化解决方案,主要销售予汽修店。

•L1-数智诊断终端:包含综合诊断产品(兼容燃油车与电动车)、TPMS产品(胎压监测)、ADAS标定产品。

•L2-诊断软件:包含预装在诊断平板上的专有软件系统及AutelCloudSaaS平台。

•智慧充电:提供硬件和软件组合,适用于公共充电站、商业车队及个人车主。

•L1-能源智能中枢:包含直流及交流充电器、综合能源管理解决方案。

•L2-充电软件:包含充电站管理系统、运维云平台、EMS云平台及支付云平台。

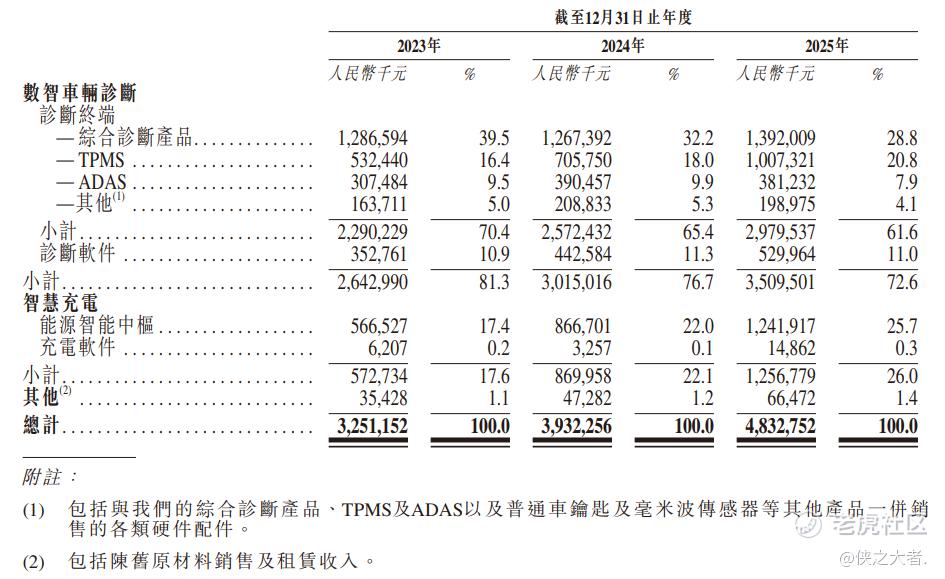

下表载列于所示期间公司按产品划分的收入明细(以绝对金额及占总收入的百分比列示)。

财务业绩

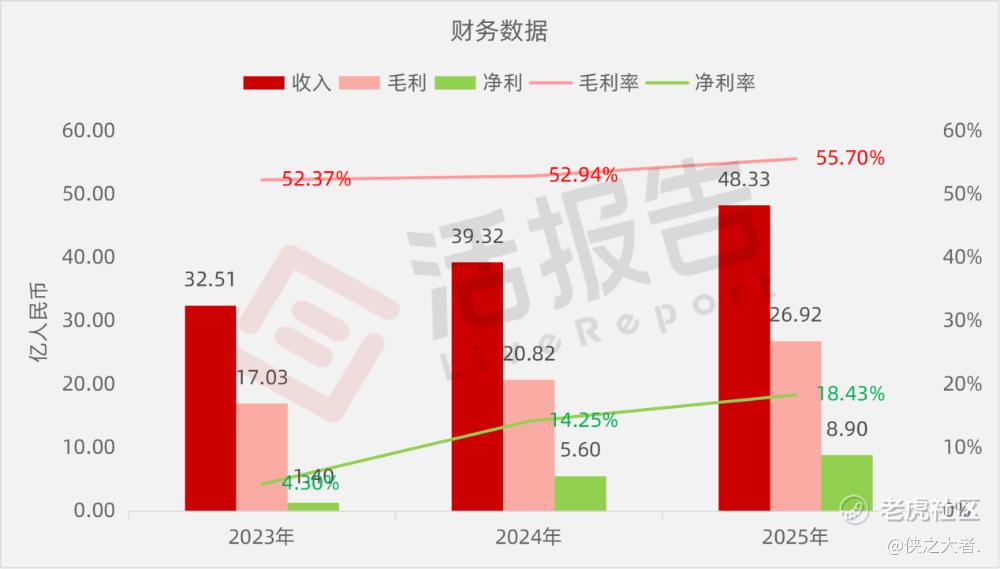

截至2025年12月31日止3个年度:

收入分别约为人民币32.51亿、39.32亿、48.33亿,2025年同比+22.90%;

毛利分别约为人民币17.03亿、20.82亿、26.92亿,2025年同比+29.29%;

净利分别约为人民币1.40亿、5.60亿、8.90亿,2025年同比+58.92%;

毛利率分别约为52.37%、52.94%、55.70%;

净利率分别约为4.30%、14.25%、18.43%。

行业概况

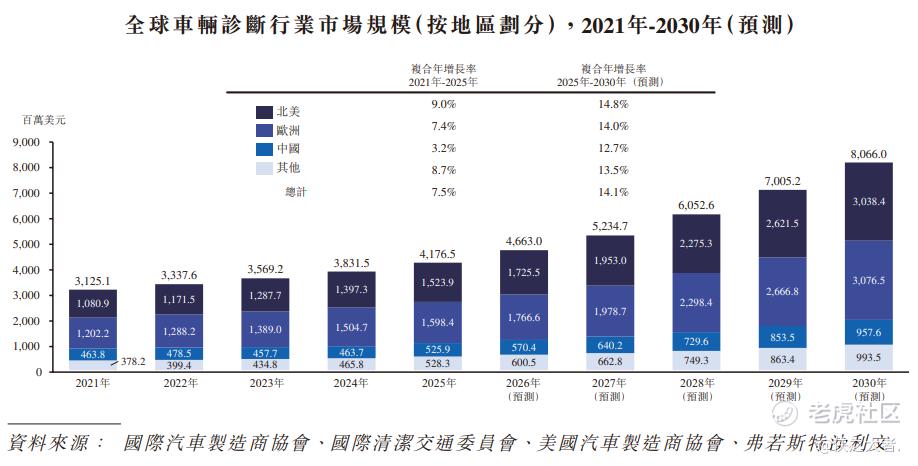

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球车辆诊断行业市场规模由2021年的约3,125.1百万美元增加至2025年的约4,176.5百万美元,复合年增长率为7.5%。预计到2030年,市场规模将进一步提升至约8,066.0百万美元,2025年至2030年的复合年增长率预计达14.1%。

2025年,全球车辆诊断行业市场规模达到约4,176.5百万美元。公司于2025年录得全球收入约491.3百万美元,市场份额约11.8%,位居全球首位并保持显著领先地位。

此外,诊断平板、ADAS标定产品及TPMS产品构成全球车辆诊断行业的核心板块,基于2025年的收入,公司在此三类业务中均位列第一。

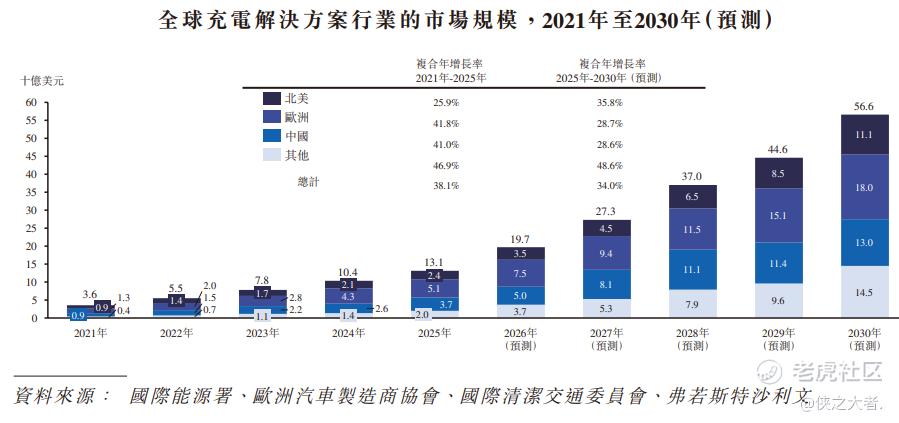

全球充电解决方案行业市场规模从2021年的约36亿美元增长至2025年的约131亿美元,复合年增长率达到约38.1%。随着电动汽车渗透率持续提升、能源智能中枢加密布局以及AI在能源管理领域的深度融合,预计到2030年市场规模将达约566亿美元,2025年至2030年的复合年增长率达约34.0%。

按2025年海外收入计算,公司是中国最大的充电解决方案提供商。

于2025年,北美前五大充电提供商合计占市场的约24.1%。公司于北美充电解决方案行业排名第四,且为规模最大的中国企业。

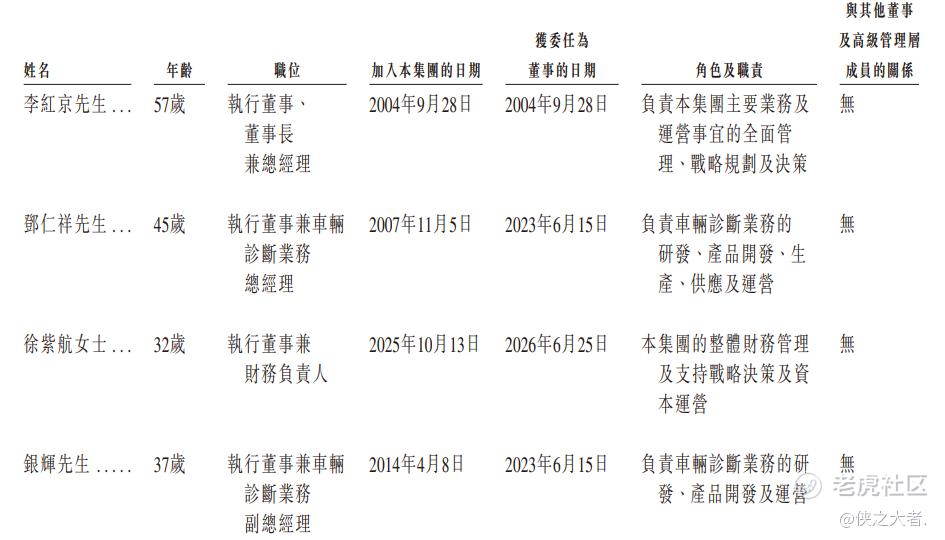

董事高管

公司董事会将由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

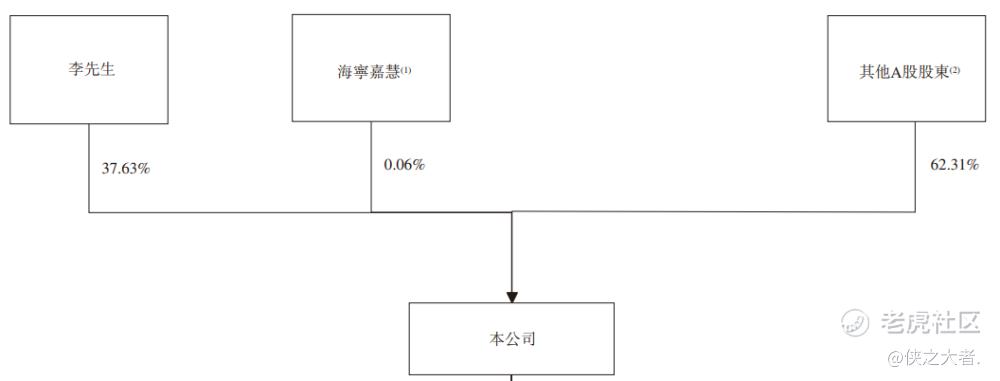

公司香港上市前的股东架构中:

李先生直接持股37.63%,并通过海宁嘉慧持股0.06%;其他A股股东合计持股62.31%。

中介团队

据**大数据统计,道通科技中介团队共计10家,其中保荐人1家,近10家保荐项目数据表现优良;公司律师共计4家,综合项目数据表现尚可。整体而言中介团队历史数据表现较好。

(本文首发于活报告公众号,ID:**)

精彩评论