2026年上半年,港股IPO市场热火朝天。据**大数据统计,上半年共计87家公司上市,其中84家通过IPO登陆港交所(主板83家、创业板1家),1家以介绍上市方式登陆,2家公司GEM转主板上市。

84家IPO公司募资总额达2104.91亿港元,其中24家A+H新股贡献了1217亿港元募资,以不到三成的数量,拿下了近六成的募资份额。

全局画像:一组数据定调上半年

在进入细分维度之前,先用一组核心数据来勾勒2026年上半年上市的A+H新股的全貌。

三个维度值得关注:

规模上,2026年上半年,24家A+H新股平均单家募资50.7亿港元,是全市场均值25.1亿的整整两倍。A股已上市公司的品牌溢价和业绩确定性,在港股市场转化为实实在在的规模优势。

定价上,H股相对A股整体折价约31%,仅2家新股(兆易创新、澜起科技)在6月底实现了H股对A股的溢价。这是A+H板块最核心的结构性特征——同一家公司,港股比A股便宜三成。

热度上,568.7倍的平均认购倍数和10.9%的一手中签率,勾勒出一幅散户"抢破头"的画面。但火爆的认购热情能否转化为收益,才是真正的问题。

上市首日:暴利与破发共生

据**大数据统计,24家A+H新股的首日表现,是一幅典型的"右偏分布"图——少数爆款大幅拉高均值,大多数公司的首日体验平平无奇。

19家首日上涨,3家下跌,2家收平。均值+17.2%,中位数仅+4.2%。

芯碁微装以+103.8%的涨幅问鼎"首日王"。这家直写光刻设备龙头,搭上了半导体设备国产替代的超级风口,叠加公开发售1007倍的极端供需失衡,上市首日直接翻倍。

榜单的另一端,埃斯顿首日下跌16%,即便头顶"工业机器人龙头"的光环,高估值和增长不确定性的质疑仍然压倒了市场热情。

首日胜负手的核心密码在三个字:稀缺性。 芯碁微装(A股唯一的直写光刻标的)、澜起科技(内存接口芯片全球前三)在A股市场本就是稀缺筹码,H股上市后成为海外资金布局中国半导体的"唯一入口",自然享受溢价。

后市表现:时间是最好的试金石

上市首日仅是一张快照。真正考验质地的是从上市到6月30日的区间表现——而这里的数据,远比首日更加残酷。

据**大数据统计,2026年H1上市的24家A+H中,13家公司区间(上市首日-6月30日,包含首日涨跌幅)上涨,11家下跌。区间涨幅均值+56.3%,中位数仅+10.2%,8家公司区间跌幅超过20%。

兆易创新+634.7%,上半年A+H新股的绝对涨幅王者。 这只存储+MCU双赛道龙头,H股从1月上市到6月底涨了6倍多。驱动力极其清晰:AI算力爆发→存储需求井喷→NOR Flash+DRAM双双受益;国产替代→兆易在国内存储MCU的领先地位进一步巩固;上市初H股相较A股上市初期折价24%→折价逐步收窄直至反超→估值修复贡献了可观的涨幅。

H/A溢价率:跨境定价的照妖镜

同一家公司,A股和H股之间的价差,是A+H板块最独特的分析维度。

据**大数据统计,2026年H1上市的24家A+H公司均以折价发行,上市首日H/A溢价率均值约-29.7%。截至6月30日,这24家公司H/A溢价率均值为-30.7%,中位数-28.3%。仅澜起科技(+30.2%)和兆易创新(+26.6%)实现H股溢价,其余22家全部折价。

这张表是上半年A+H市场定价效率的晴雨表。折价收窄最显著的标的,全部来自半导体板块:兆易创新(+50.6pp)、澜起科技(+40.5pp)。这些公司在H股上市后,股价持续上涨,逐步向A股靠拢并最终超越。

行业地图:半导体+硬科技占据八成市值

据**大数据统计,24家A+H公司覆盖8个行业,但集中度极高。

2026年上半年,半导体(5家)+硬件设备(8家)两大细分行业新增13家A+H公司,募资约760亿港元。这两大细分行业募资额占新增24家A+H股募资总额的42.4%,近半壁江山。

这不是巧合。AI算力军备竞赛、半导体国产替代进入深水区、消费电子温和复苏——三重浪潮叠加,科技制造自然成为A+H上市最拥挤的赛道。而这些公司赴港的核心诉求也很明确:引入国际资本、建立海外股权激励平台、提升全球品牌认知。

消费类(牧原股份、东鹏饮料)虽仅2家但体量不小(募资额约232亿港元,占H1新增A+H募资总额近20%),说明传统行业的头部公司同样在积极利用H股平台拓展国际资本版图。此外,医药和医疗设备仅各1家,赛道尚待开发。

散户热度:饥饿游戏与残酷真相

据**大数据统计,2026年H1上市的24家A+H新股的公开认购倍数均值568.7倍,75%的公司超100倍,6家超1000倍。一手中签率均值仅41.1%,5家公司≤1%。

整体上,2026年H1上市的高认购倍数的A+H新股,上市首日表现较佳,但高认购倍数绝不等于长期高收益。沃尔核材认购倍数超500倍,区间(上市首日-6.30,包含上市首日涨跌幅)跌42.39%,兆威机电认购倍数超1500倍,区间跌30.28%。"饥饿营销"式的高倍数,制造的是首日流动性溢价——上市当天的冲高,往往成为阶段高点。长期持有,还是要回到基本面的判断。

入场费:被低估的信号

据**大数据统计,入场费与A+H股的涨跌具有一定的关系:

把24家公司按入场费高低分为三组,差距令人震惊:

高入场费组的有4家公司,上市首日均录得上涨,上市首日均值收益达到48.2%,持有至6月底,整体收益均值达到191%;中档入场费组的公司,上市首日表现也较好,仅领益智造上市首日小幅下跌。低入场费组的6家公司,上市首日表现较差,牧原股份、龙旗科技、美格智能、国民技术4家公司首日小幅上涨,埃斯顿上市首日跌幅超16%。

但反例同样存在。 东鹏饮料以全场最高入场费25,050港元上市,上市首日仅涨1.53%。仔细看数据——15%的一手中签率和57.6倍的认购倍数暴露了真相:机构定价过高、散户参与意愿低导致了供需关系完全失衡。高入场费+低认购倍数,才是真正的危险信号。入场费要结合认购倍数一起看,缺一不可。

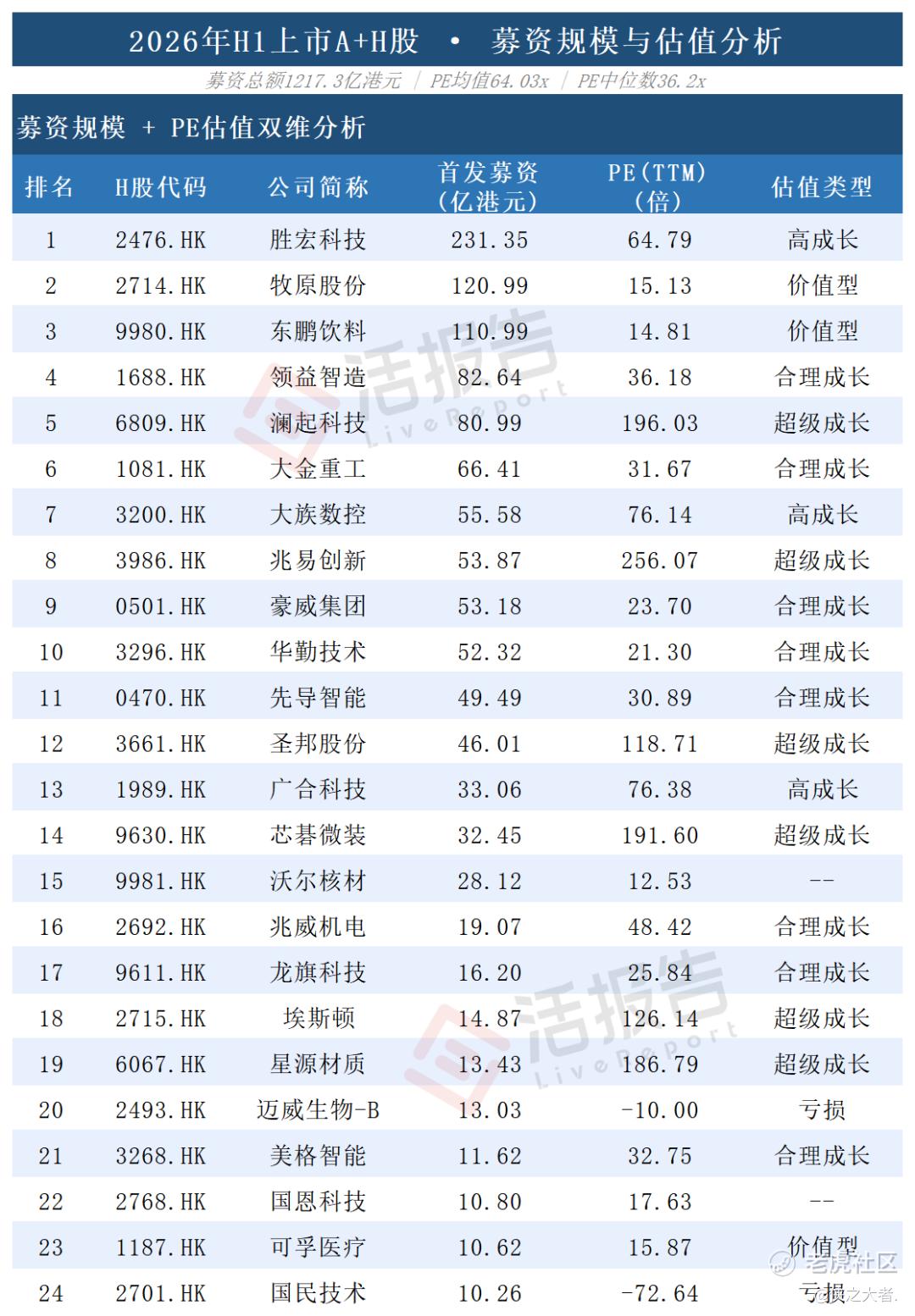

募资与估值:市场用脚投票的定价逻辑

募资端,2026年H1上市的A+H公司前3名(胜宏科技231亿、牧原股份121亿、东鹏饮料111亿)合计占24家总募资约38%,而末尾9家每家募资不足20亿,头尾差距超20倍。结合公司市值看,募资能力与市值规模高度正相关,大市值公司在港股定价话语权更强。

估值端,PE估值呈明显的行业极化:

-

半导体板块估值最高且分化大:兆易创新256倍、澜起科技196倍、芯碁微装191倍,反映市场对AI算力供应链的强烈景气预期;但国民技术-72.6倍(亏损),同板块内亏损与高溢价并存。

-

消费/传统行业估值偏低且合理:牧原股份15倍、东鹏饮料15倍,符合港股对消费龙头偏价值的定价逻辑。

-

机械、电气设备居中:大金重工32倍、大族数控76倍,差异来自各自的成长性预期。

结语

2026年上半年,A+H板块以24家新增上市公司、1217亿港元募资的成绩单,成为港股市场亮眼的风景线。

如果要提炼上半年A+H的三个核心规律,那就是:

① 入场费是照妖镜——高入场费+高认购倍数的组合,往往指向优质标的;高入场费+低认购倍数,则是定价失灵的警告。

② H/A溢价率是温度计——折价持续收窄的公司,通常基本面过硬;折价持续扩大的,在悄悄告诉你风险。

③ 行业赛道是方向,业绩是油门——半导体+硬科技的顶层叙事固然正确,但最终决定涨跌的是每家公司的季度数据和盈利指引。

A+H是一个需要深度研究的选股战场。在这个战场上,赛道决定方向,基本面决定高度,而耐心决定最终收益。

(本文首发于活报告公众号,ID:**)

精彩评论