2026 年 6 月的最后几天,三件事改写了全球汽车智能化的权力图谱。

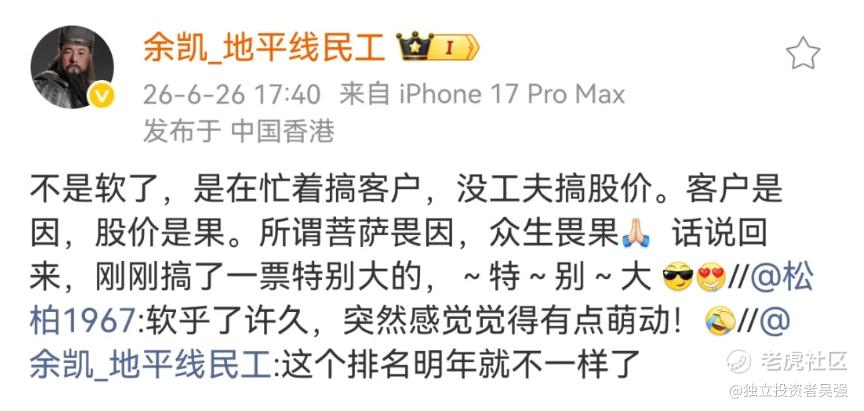

6 月 26 日,地平线创始人兼 CEO 余凯在微博上扔下一枚炸弹:“刚刚搞了一票特别大的,~特~别~大”。根据 NE 时代新能源数据统计,4 月国内乘用车辅助驾驶域控芯片装机总量达 60 万套,英伟达以超 30 万套、50.9% 的市场份额稳居榜首;地平线装机量超 8 万套,占比 13.6%,跃升至第二位。短短四个月,地平线从 1-2 月的 9.3% 一路攀升至 13.6%。余凯回应:“这个排名明年就不一样了”。

6 月 28 日,德国《图片报》援引多位消息人士报道,大众计划终止与博世持续三年多的 “自动驾驶联盟”(ADA)合作。15 亿欧元(约 17.1 亿美元) 投入、超 1000 名研发人员、原定 2023 年量产的全球 L2+/L3 统一平台 —— 全部归零。大众内部判词只有七个字:“不具备市场竞争力”。替代方案签约硬期限:2026 年 9 月底。

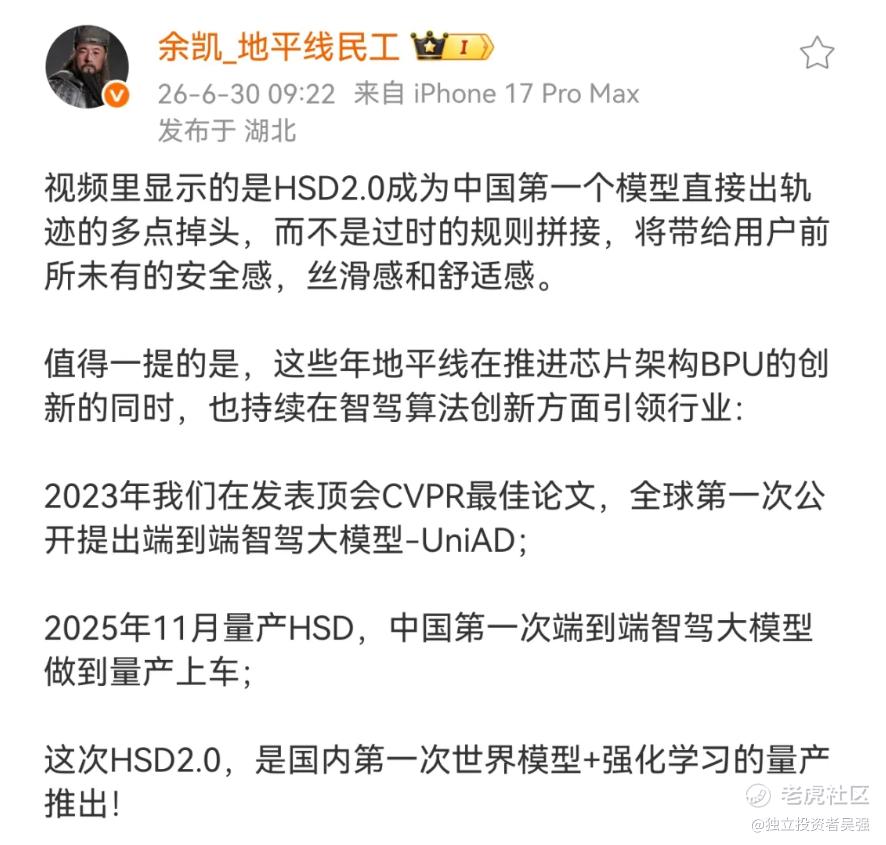

6 月 29 日,地平线预告发布 HSD V2.0 全场景辅助驾驶系统。这是 HSD 上线以来最大规模的一次 OTA 升级。6 月 30 日,地平线正式向 iCAR V27 车主分批推送升级,当天下午 4 点,余凯与 iCAR 品牌事业部总经理苏峻在央视新闻直播中共同展示升级后的完整智驾表现。同一天,地平线官宣:累计智驾定点超 300 款车型,量产车型超 200 款。余凯微博强调:“HSD V2.0 是中国第一个模型直接出轨迹的多点掉头,而不是过时的规则拼接。”

三件事,同一周。博世终止了。三巨头正在被替代。9 月见分晓。

一、博世 ADA 到底死的是什么

博世退出的,是 Cariad 欧洲总部主导、面向全球市场的 “统一平台”。该合作始于 2022 年初,由大众软件子公司 Cariad 与博世联合推进,目标覆盖大众集团旗下多个品牌和车型,曾被视为德国汽车产业应对特斯拉及中国车企智驾竞争的重要布局。然而研发进度缓慢,多次错过内部设定的关键里程碑,高昂的沉没成本让大众高层彻底失去耐心。

大众已明确改变战略:未来将更多采购成熟的软硬件方案,再结合自身平台集成开发,而非继续投入大量资源开发核心系统。根据内部规划,大众希望于 2026 年 9 月底前完成新合作伙伴的确定,并计划在 2027 年至 2031 年间减少近 10 亿欧元相关投资。

而酷睿程守的是另一条线—— 中国 CEA 架构、征程 6 芯片栈、Cariad 60%+ 地平线 40% 合资。大众中国明确表示:酷睿程作为 CEA 电子电气架构下的智驾方案,是目前中国市场的主线。2026 年 5 月 23 日,酷睿程基于征程 6M 的智驾方案已随 ID. 与众 06/07 量产上市 —— 这是双方联合研发智驾方案首次实现装车量产。2026 年年底,搭载征程 6H 的版本将推出城市 NOA。

两条线平行存在。博世 ADA 是 Cariad 欧洲总部主导的全球统一平台;酷睿程是中国 CEA 架构下的智驾方案。9 月合同接的是博世全球盘的替代者 —— 这是全文的核心判断。

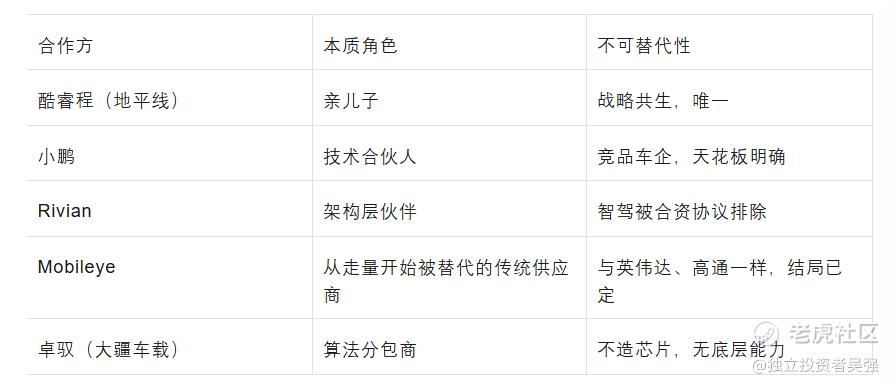

大众在中国市场已形成开放、本土化的合作模式:上汽大众采购 Momenta 方案,一汽奥迪部分车型采用**智驾,部分燃油车型仍搭载卓驭方案。但唯一有股权绑定、有控股权、有专属定制芯片、有 “全球智驾技术核心平台” 战略定位的,只有酷睿程(地平线)。

二、亲儿子 vs 过渡方案

2022 年 10 月,大众 10 亿美元直投地平线,另 13 亿欧元成立酷睿程,持股 60% 控股,地平线持股 40% 提供核心技术支撑。

这是大众在智能化领域唯一有股权绑定、有控股权、有专属定制芯片、有“全球智驾技术核心平台” 战略定位的合作。没有第二家。

关于 Mobileye 的定位:Mobileye 在大众体系中的真实角色是 L2/L2 + 走量 ADAS 的传统供应商。2025 年 3 月,大众官宣将采用基于 EyeQ6H 芯片的环绕式 ADAS 方案。它与英伟达、高通的结局完全一样 —— 正在被地平线逐层替换,区别只是时间先后。征程 6M 已在 ID. 与众 06/07 上量产上车,替换的正是 Mobileye 的走量份额。

三、替代三巨头:从 Mobileye 到英伟达,再到高通

Mobileye、英伟达、高通 —— 大众过去在智能化领域依赖的三座大山,正在被同一把刀逐个肢解。区别只在于替代的先后顺序,结局没有任何悬念。

3.1 Mobileye:从走量开始被替代

替代起点:酷睿程基于征程 6M 的智驾方案已于 2026 年 5 月随 ID. 与众 06/07 量产上市。

替代路径:L2/L2 + 走量(征程 6M 已上车)→ L2++(征程 6P+HSD 已量产)→ L3(征程 7/C7H 2027 年落地)。

终局:Mobileye 在大众体系中的位置,正在被地平线从下往上逐层替换。

3.2 英伟达:高阶智驾的正面战场

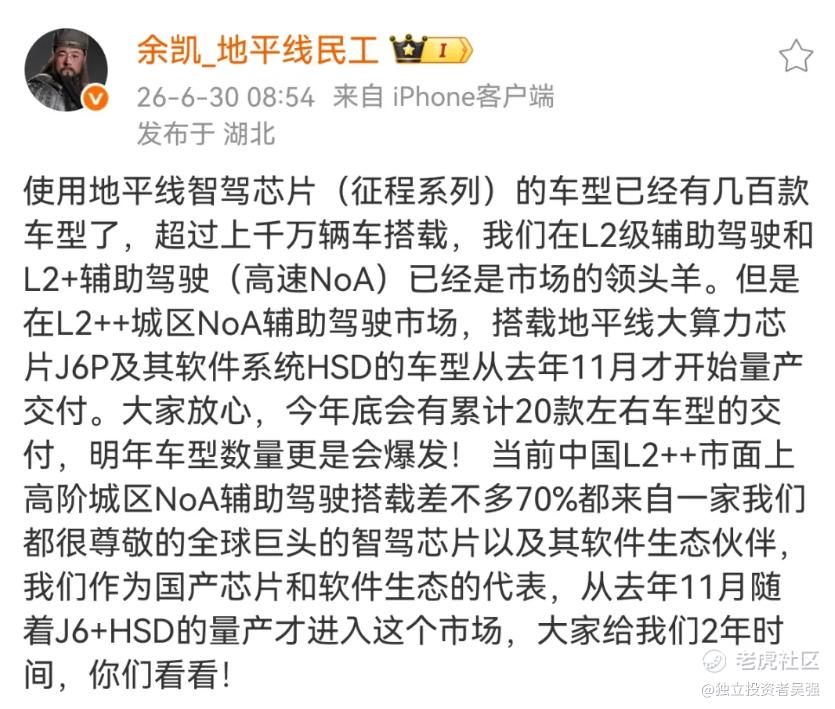

余凯 6 月 26 日微博核心信息:在 L2/L2 + 高速 NOA 市场,地平线已是领头羊。根据高工智能汽车研究院数据,2025 年中国市场自主品牌乘用车 ADAS 前视一体机 + 小域控计算平台中,地平线以 47.66% 的份额独占近半壁江山,连续两年蝉联第一。在 L2++ 城区 NOA 市场,英伟达占据约 70% 份额,地平线刚起步。“大家给我们 2 年时间,你们看看!”

大众已在合肥投产的新款 ID.UNYX 08 电动 SUV 中使用地平线芯片。征程 6 系列已启动对英伟达 Orin/Xavier 的规模化替代。到 2030 年,英伟达智驾芯片将彻底退出大众中国供应链。

3.3 高通:座舱的最后堡垒

座舱是高通在大众体系中最难替代的堡垒—— 大众全球座舱服务、应用生态、手机互联完全基于高通 Adreno GPU 与 Android Automotive 搭建。

但替代路径已清晰:先智驾、后座舱。星空舱驾一体智能体6P 单芯片可完整替代 “英伟达 Orin + 高通座舱” 双芯片组合 —— 高通在座舱的堡垒,正在被从侧翼包围。

四、地平线的武器库:从芯片到模型

4.1 星空系列芯片

2026 年 4 月 22 日,地平线发布星空系列舱驾融合芯片:

•星空 6P:5nm,BPU 算力 650 TOPS(INT8),内存带宽 273 GB/s,集成 20 核 CPU—— 单芯片完整替代 “英伟达 Orin + 高通座舱” 双芯片组合。

•能效比:BPU 架构较同制程英伟达 Orin X 高出 15%-25%。

•硬件级物理隔离(城堡隔离架构):座舱崩溃不干扰智驾,智驾域通过 ASIL-D 认证。

•降本增效:单车综合成本降低 1500-4000 元,空间占用缩小 50%,研发交付周期从 18 个月缩短至 8 个月。星空系列预计 2026 年第三季度正式量产上车。

量产已落地,不是 PPT。 酷睿程基于征程 6M 的智驾方案已随 ID. 与众 06/07 量产上市。征程 6 系列已获得超 25 家车企、超 100 款车型的定点合作,已有超 40 款车型量产上市。

4.2 HSD V2.0:世界模型量产

6 月 30 日,地平线正式发布 HSD V2.0。这不是一次普通的功能叠加,而是一次底层模型的全面跃迁。

HSD V2.0 的底层逻辑是世界模型 + 端到端强化学习的双引擎驱动。系统在虚拟环境中经历海量极端路况训练,再反哺到真实道路 —— 让智驾从 “被动响应场景” 升级为 “主动预判世界”。升级涵盖 6 大维度、18 项新增功能及 25 项体验优化。V2.0 将原本服务于 NOA 的 Occupancy Network(OCC)网络,全面延伸至 AEB、AES、AMAP 等主动安全场景,共享统一底座模型。

技术谱系清晰:

三年三步,步步踩在行业技术迭代的节点上。大众在全球范围内没有任何其他合作伙伴能提供同等水平的全栈能力。

五、出清时间线

六、9 月合同的三种情景

奥博穆在柏林 6.10 互联世界大会与北京 4.21 大众汽车之夜已定调三层:

•中国主场:“大众正与中国合作伙伴共同推进智能驾驶系统开发,并计划率先在中国市场实现落地应用”

•欧洲填坑:“未来将更多采购成熟的软硬件方案,再结合自身平台集成”

•全球叙事:“中国市场已成为大众全球创新体系的重要组成部分”

站在 6 月 30 日这个时间节点,三大新事实推动概率重估:

•大众已无退路:6 月 28 日博世 ADA 正式宣告失败,CARIAD 欧洲被降级,亲儿子酷睿程是大众智能化版图中唯一有量产成绩、有股权绑定、有专属芯片的智驾资产。

•量产业绩持续验证:6 月 26 日余凯 “特大单”、6 月 30 日官宣累计智驾定点超 300 款车型、量产超 200 款 —— 地平线作为 “智驾基座” 的不可替代性进一步确认。征程 6 系列已获得超 25 家车企、超 100 款车型的定点合作。

•技术代差拉开:HSD V2.0 量产落地,从 UniAD 到 HSD 1.0 到 HSD 2.0 完成两级跃迁,大众全球范围内无其他合作伙伴能提供同等水平的全栈能力。

关于核心逻辑的统一:

第一部分明确“9 月合同接的是博世全球盘的替代者”—— 这是对合同性质的判断(接替博世 ADA 的全球 L2+/L3 平台)。第六部分的三种情景是对 “大众会如何定义这个替代方案” 的概率判断 —— 是从全球采购成熟方案(进取档),还是把亲儿子推上去(激进档),还是仅仅在中国做文章(保守档)。两者不矛盾:前者是 “替代什么”,后者是 “谁来替代”。激进档的实质是:大众在寻找博世 ADA 替代者的过程中,将酷睿程从中国 CEA 线推向了全球盘子的核心 —— 这正是 9 月合同要谈判的核心变量。

C7H 作为集团中高端首选写入合同几无悬念,分歧在于 “酷睿程是否承接全球智驾研发职能” 这一条。保守档已降至 5%——6 月 28 日博世 ADA 已死、CARIAD 欧洲被降级、地平线量产成绩持续验证,三重因素叠加,大众已没有任何理由在 9 月合同里只写中国。激进档升至 40%——CARIAD 欧洲总部被降级后,智驾研发的实际能力中心已经迁移到中国,让酷睿程承接全球协调职能是大众当前最务实的选项。

七、终局

1.大众与地平线(酷睿程)是战略共生,不是供应商关系。其他所有合作方——Mobileye、英伟达、高通 —— 结局都一样,只是时间先后不同。

2.三巨头正在被逐一替代。不是“可能被替代”,是 “正在被替代”—— 征程 6 已上车替换 Mobileye 走量份额,征程 6M/6H 已启动替换英伟达,星空已量产准备包围高通座舱,时间表清晰到 2030 年。余凯给出的 2 年时间表,是这场替代战的最硬核承诺。

3.HSD V2.0 的发布是技术能力的再一次证明。从 UniAD 到 HSD 1.0 到 HSD 2.0—— 地平线在算法端的迭代速度,正在拉高整个行业的天花板。

4.9 月合同的关键看点不是 “会不会写全球”,而是 “亲儿子扩权到哪一层”。保守档概率已降至 5%,激进档升至 40%—— 酷睿程从中国走向全球,不再是备选,而是大概率事件。

5.受益方排序:地平线母公司(IP + 全球 Tier 1 重估)> 酷睿程(从中国走向全球的弹性)

大众高峰期年产销汽车1200万辆左右,当之无愧的全球汽车界老大。这几年战略收缩,2025年产销890万辆,位居全球第二(丰田1130万辆)。地平线(酷睿程)如果拿下大众这一单,名副其实的特大单。

博世终止了。Mobileye 正在被替代。英伟达正在被替代。高通正在被包围。

余凯说给地平线2 年时间,其实9 月份就见分晓。

来源:微信公号“思行合一者”

精彩评论