6月22日,极智嘉公告批准了一项不超过20亿港元的回购计划,回购股本上限约1.024亿股,占已发行股份近10%,回购执行节奏随后迅速铺开。6月25日、26日、29日、30日,极智嘉累计回购262万股,总投入约3,045万港元,显示管理层正积极把握当前的估值窗口。

6月30日晚,另一项独立的股权激励安排也浮出水面。公司发布公告称,拟采纳一项股份奖励计划,拟向合资格参与人士及服务供应商授出奖励,计划授权限额为已发行股份总数(不包括库存股)的10%,约1.24亿股B类普通股;服务供应商分项限额为1%。

作为回购股份的用途之一,此次股份奖励计划体现出公司管理层对公司长期价值的认可,也有助于强化核心团队与公司成长利益的长期绑定。

近期,极智嘉持续释放积极信号。要读懂这份信心,需回到公司本身的业务成色来看。

公司基本面质地

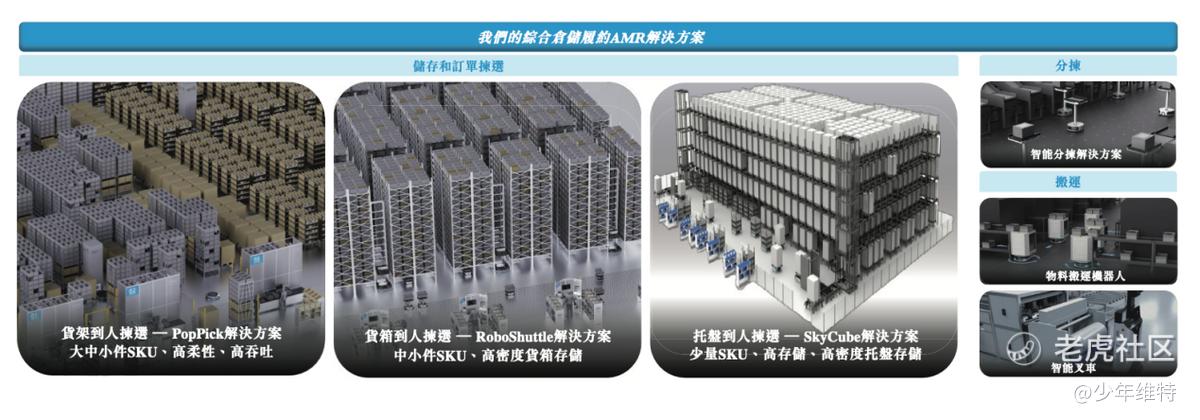

公司主营业务聚焦AMR赛道,可以理解成会自己拣选、搬运的移动机器人。货架到人、货箱到人、托盘到人三大业务模式解决拣选最后一公里问题。

权威市场调研机构IA报告显示,公司连续七年拿下全球AMR市场份额第一,标准细分赛道龙头。公开信息显示,2025年底累计向40多个国家和地区交付超过7.2万台机器人,服务约950家终端客户,其中包括80多家世界500强。

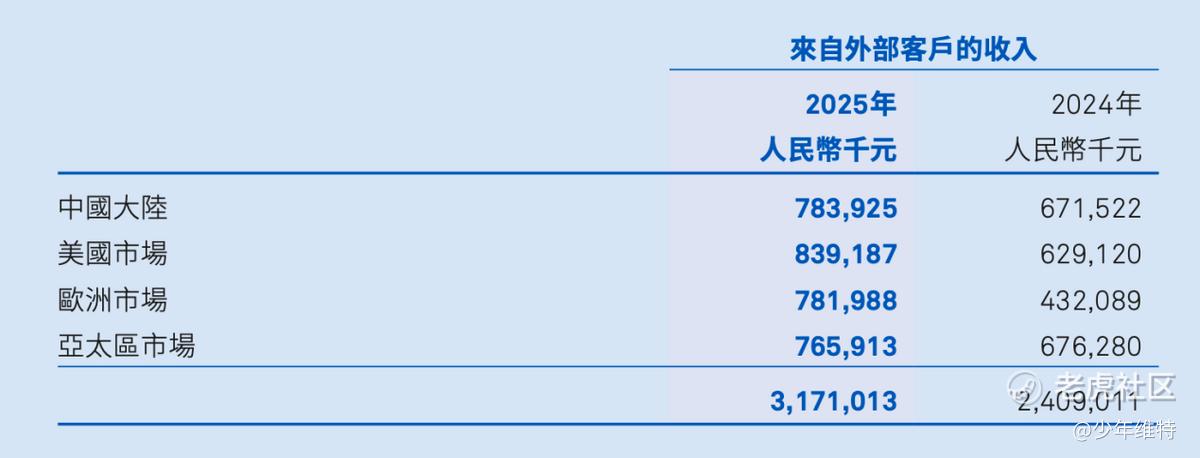

极智嘉2025年收入31.71亿元,同比增长31.6%,经调整净利润4382万元,经营现金流转正。中国大陆以外收入占比75.3%,海外毛利率达到46.6%。

公司国内市场享受电商、物流成熟市场红利,产品和交付体系拥有全球复制能力,且相对均衡。

极智嘉2025年东欧订单总额近5亿元,2026年再度中标2亿元,并已在波兰设办公室,丹麦、意大利、英国等亦有智能仓落地。

亚太市场,极智嘉携手奢侈品物流企业OMLOG,在寸土寸金的中国香港攻克3米极限层高难题,运营效率提升200%。针对汽车零部件万级SKU管理痛点,极智嘉助力广州华通丰田有效提升仓储空间利用率与作业精度。最近日本丰田多个工厂部署极智嘉移动机器人,公司在电商、物流、汽车、奢侈品等不同场景里做复制。

新兴市场方面,公司在拉美地区与工业存储系统供应商Mindugar签了合作,借助当地成熟的仓储基础设施、客户资源和服务网络,进一步深耕拉美市场。

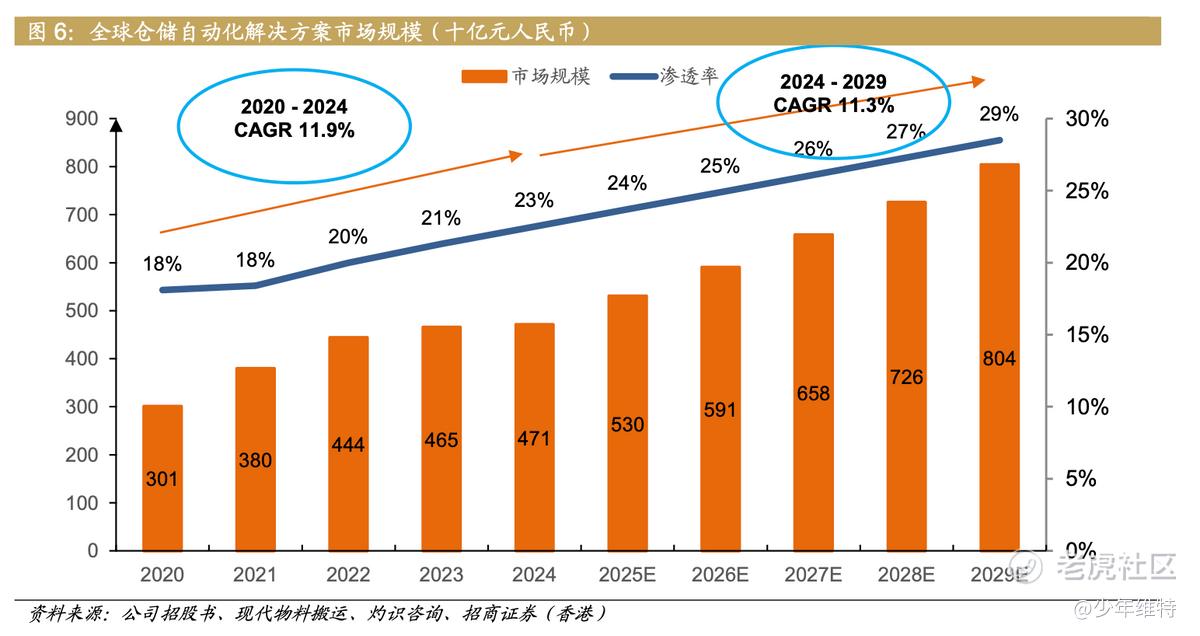

总体市场前景而言,据Interact Analysis的数据,全球超70%仓库仍依赖人力,拣选、理货等环节自动化率低,赛道属于千亿美元蓝海市场。只要仓储降本增效的大趋势还在,极智嘉作为细分龙头,后续收入增长和利润释放都有比较清晰的空间。

另据招商证券国际数据,仓储自动化解决方案仍是低渗透、高增速赛道,预计2029年能达到8040亿人民币,渗透率28.5%,天花板还很高。

赛道与估值水平

A股主板标的偏上游,核心零部件、传感器、灵巧手、执行器这些,机器人本体包括应用侧,主要都在港股、科创、创业板,板块大致可以拆成四类。

极智嘉更偏第四类公司,作为仓储物流AMR龙头,与现在机器人本体公司普遍亏损不同,极智嘉已经在仓储、物流、工业物料搬运、智能履约等场景里形成商业闭环。

年初招商证券国际的一份研报显示,机器人行业2026年平均PS为10.4倍。按照行业平均水平给10倍PS,对应2026年31.9%收入增速,对应目标价为35港元。(而按照当前极智嘉155亿左右港币市值来计算,对应2026年PS仅3.4倍左右,极度低估。)

德银日前研报也有类似观点,认为极智嘉现价相当于2026年预测市销率(P/S)不到4倍,是香港股市中估值最吸引的机器人公司之一,大多数机器人同业的估值为13倍或更高。

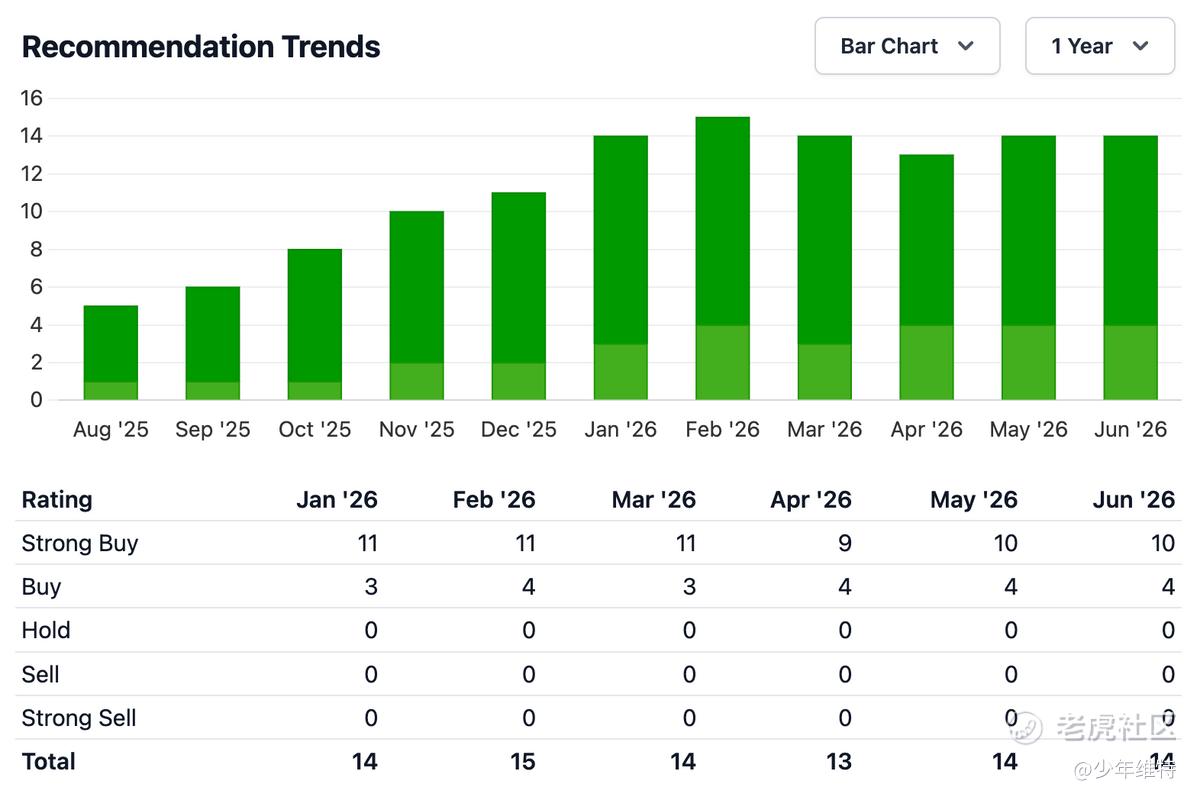

S&P Global/TipRanks口径下,极智嘉2026E收入预测为41.9亿元人民币(机构普遍按42亿左右预估),同比增长32.0%。其中6月推荐趋势为10个Strong Buy、4个Buy。

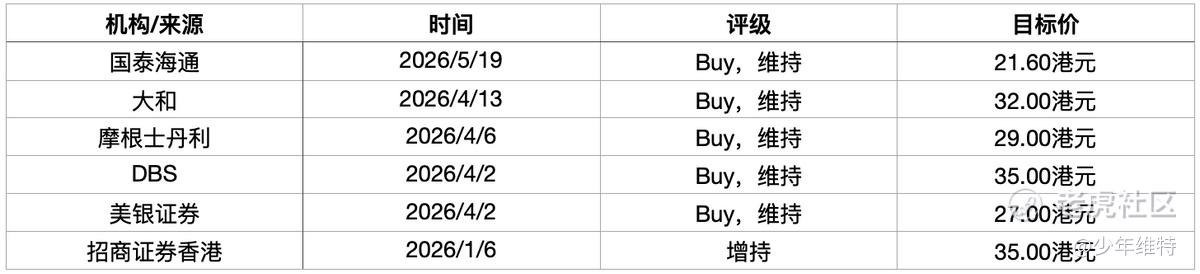

目前公开可见的核心机构目标价基本集中在21.6—35港元区间,S&P Global聚合14位分析师平均目标价为33.07港元。

按14位分析师平均目标价33.07港元计算,较当前11.60港元存在约185%的修复空间。

具身智能带来的价值重估

相比其他仍处于早期导入的人形机器人公司,极智嘉主营业务AMR仓储物流机器人,有更清晰的客户、项目交付和收入确认路径。且海外收入占比很高,受益全球仓储自动化、劳动力成本上升、跨境电商和供应链自动化升级。

以上这两个点是明牌,而在具身智能领域的商业化预期,特别是结构化数据的价值,尚未被二级市场资金重视,也是目前最大估值错配所在。

公司成立具身智能子公司以来,在具身智能这块持续发力。

去年极智嘉推出面向仓储场景的Geek+Brain,又推出无人拣选工作站,并已经在施耐德电气上海物流中心完成试点并顺利通过验收,效率达到人工2倍以上,准确率超过99.99%。

今年发布聚焦仓储场景的人形机器人Gino 1。除了短期可以直接提升毛利,长期商业化预期会更大,比如沉淀抓取、识别、路径、失败反馈这些数据,可以反过来训练模型,形成具身智能的数据飞轮。

月初国家数据局发文《关于推进行业高质量数据集建设行动的实施方案》,核心是要解决数据慌。

目前一级市场已经有资金在关注,炒具身数据、无本体赛道,包括简智、鹿明、光轮智能、核数聚等一大波完成融资。趋势上看,数据服务商这类卖铲子角色大概率要先于本体吃肉。

极智嘉现有业务,每天有大量订单,海量SKU,而且像包装、材质这些,机器人可以识别进行结构化,执行侧抓取、搬运、放置也可以返回状态不断强化学习。最关键的是这些数据都是在真实业务中自然产生的,很容易放大这些结构化数据的商业价值。

目前看,极智嘉很可能是较早实现具身智能仓储场景落地的企业之一。业务模式正在从“货到人”往“无人拣选、无人分拣、全流程无人仓”升级。

估值从“仓储机器人”向“具身智能平台公司”切换,给市场科技资金提供了一个稀缺的重估标的。

资金与流通性

极智嘉去年12月8日被纳入恒生综合指数,随后在2026年2月被调入沪深港股通南向标的,6月15日被纳入港交所科技100指数,18日正式获纳入恒生人工智能主题指数(HSAIT.HI)。

投资者结构正在从IPO和港股本地资金,逐步扩展到南向资金、指数资金和科技主题资金。

另据极智嘉主要股东早前表态称,现阶段不急于减持,会以实际行动传递对公司长期发展前景的坚定信心。

从目前情况看,极智嘉兼具基本面改善、估值低位和长期成长三重属性:

(1)公司已经实现经调整净利润和经营现金流双转正,海外业务占比超过75%,全球AMR市场份额连续七年第一;

(2)当前不足4倍PS的估值明显低于全球机器人同行平均水平;

(3)同时纳入港股通、科技100等核心指数,流通性良好,以及20亿港元回购,进一步强化了资金面支撑。

更重要的是,仓储场景正在成为具身智能最具商业化价值的数据来源之一,而市场对这部分潜在价值的定价仍然不足,这也是极智嘉当前最大的预期差。

精彩评论