来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月26日,联泰科技首次向港交所递交招股书,拟在香港主板上市,独家保荐人为海通国际。

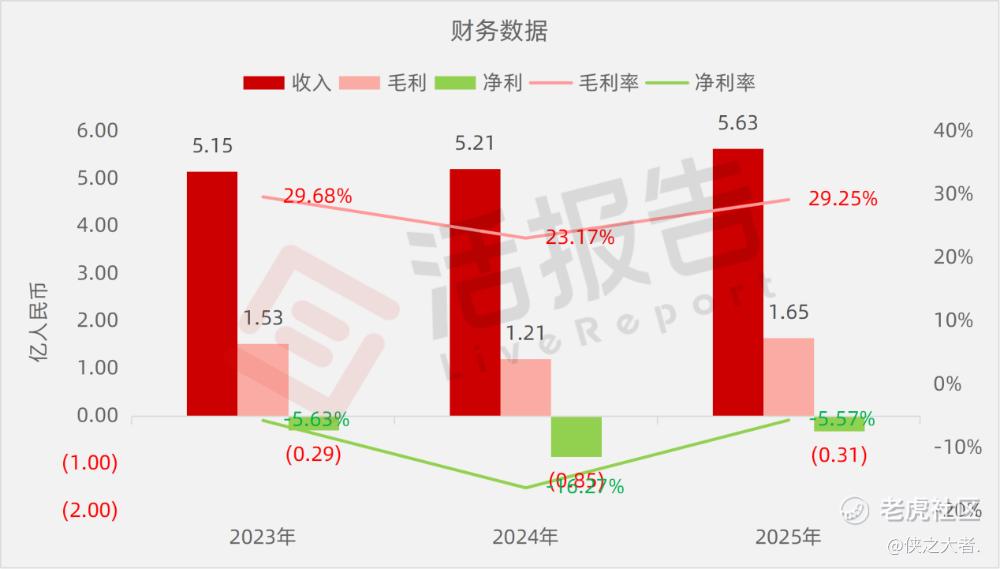

公司是中国领先的工业级3D打印综合解决方案提供商,2024年收入约为人民币5.21亿元,净亏损0.85亿元,毛利率23.17%;2025年收入约为人民币5.63亿元,净亏损0.31亿元,毛利率29.25%。

公司是中国领先的工业级3D打印综合解决方案提供商。公司以AI与数字化技术赋能3D打印,致力于推动行业从原型验证到制程优化,进而加速迈向终端功能零件与产品的规模化定制生产,构建数字化制造全场景高交付能力。

公司的业务覆盖工业级3D打印全产业链,提供集成公司数字化软件的自研工业级3D打印设备、高性能打印材料,并基于云工厂模式提供数字化、智能化的3D打印服务。

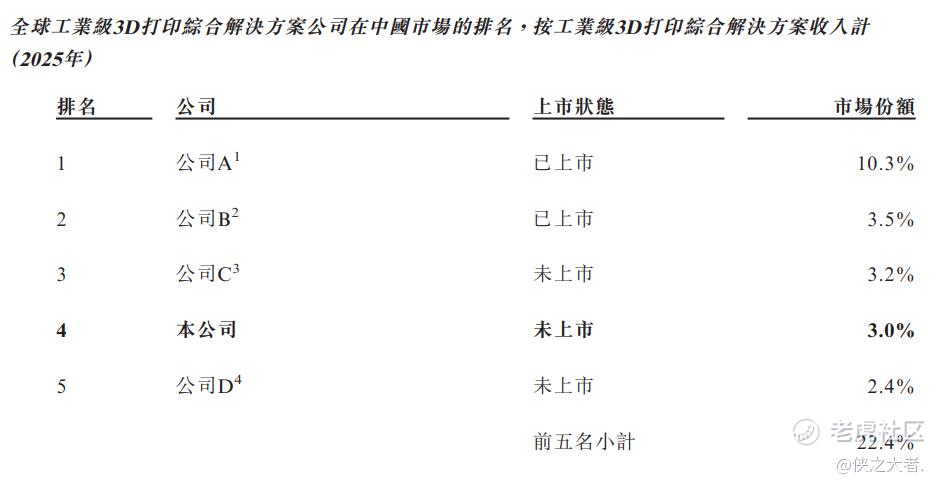

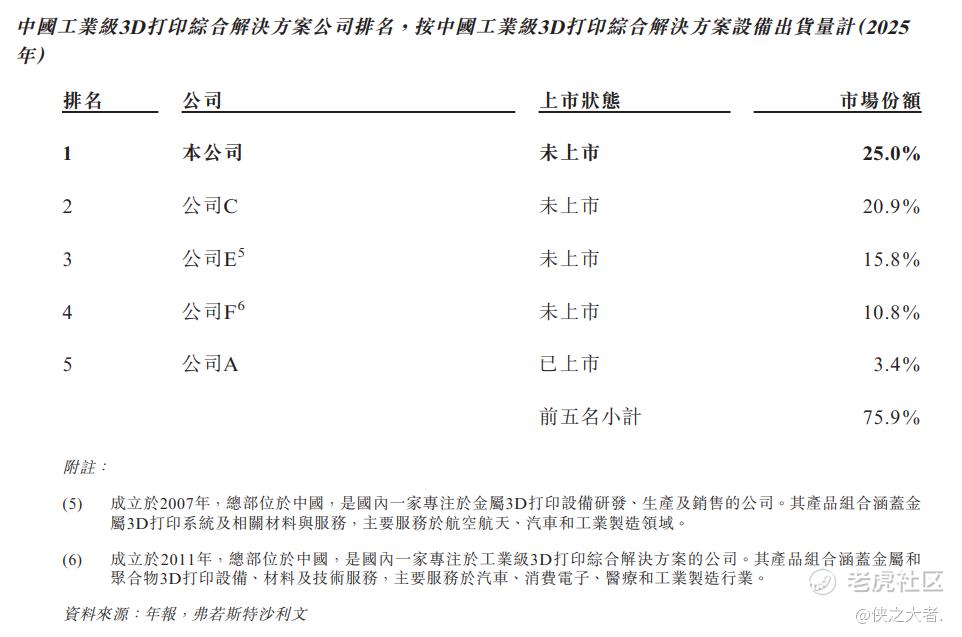

根据弗若斯特沙利文,公司取得以下成就:2025年在中国工业级3D打印设备中国公司中排名第一(按出货量计),市场份额约25%;2025年在中国工业级3D打印综合解决方案全球公司中排名第四(按收入计),市场份额约3.0%;是中国少数覆盖主流工业级3D打印技术的企业之一;是业内少数具备涵盖打印设备、耗材及打印服务一体化能力的行业领导者之一。

产品与服务体系

•工业级3D打印设备:覆盖SLA、DLP、LCD非金属技术路线及SLM金属技术路线,2025年推出全球首款大幅面四激光SLA系统RSPro800X及关键SLM设备Fuees430

•高性能打印材料:以光敏树脂为核心,涵盖先进功能材料、医疗器械材料、耐候型弹性材料及耐高温材料,2026年推出ElastR80/R60弹性材料

•3D打印服务:基于云工厂模式,通过自营样板智能工厂及通用型工厂提供数字化、智能化打印服务

•数字化软件平台:自研UnionfabCloud云平台及UnionfabONE轻量级操作系统,实现全流程自动化与分布式制造网络运营

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币5.15亿、5.21亿、5.63亿,2025年同比+8.06%;

毛利分别约为人民币1.53亿、1.21亿、1.65亿,2025年同比+36.42%;

净利分别约为人民币-0.29亿、-0.85亿、-0.31亿,2025年同比-62.97%;

毛利率分别约为29.68%、23.17%、29.25%;

净利率分别约为-5.63%、-16.27%、-5.57%。

行业概况

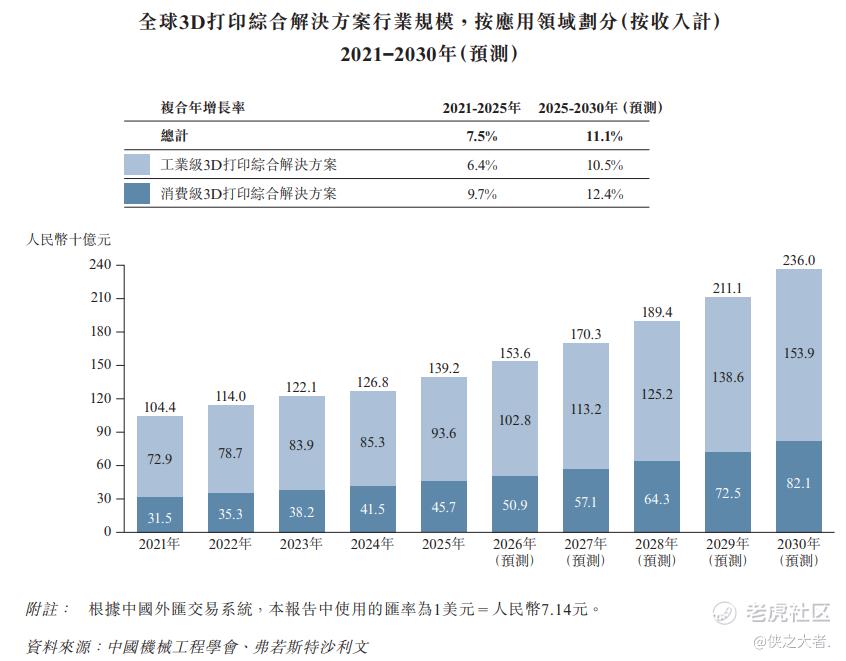

根据弗若斯特沙利文(Frost & Sullivan)的报告,在全球3D打印综合解决方案行业中,工业级3D打印综合解决方案始终占据市场的主导地位,其市场规模由2021年的人民币729亿元增长至2025年的人民币936亿元,对应2021年至2025年的复合年增长率为6.4%。展望未来,全球3D打印综合解决方案行业规模预计将于2030年达到人民币2,360亿元,对应2025年至2030年的复合年增长率为11.1%。

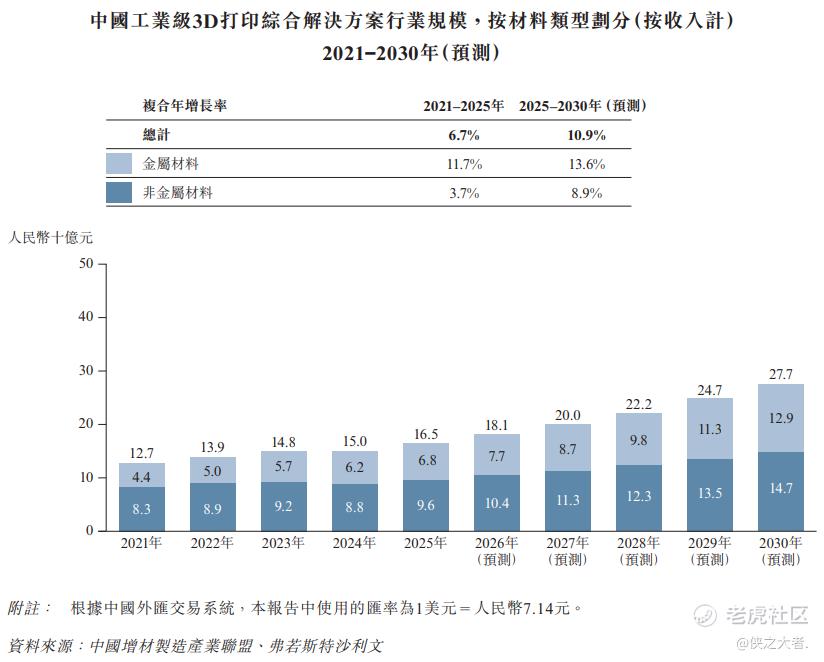

目前,中国工业级3D打印综合解决方案市场由非金属材料打印占据主导地位,市场规模由2021年的人民币127亿元增长至2025年的人民币165亿元,于2021年至2025年期间呈现稳健增长态势,复合年增长率为6.7%。展望未来,中国工业级3D打印综合解决方案行业的市场规模预计将从2025年的人民币165亿元 增长至2030年的人民币277亿元,呈现加速增长态势,对应2025年至2030年的复合年增长率为 10.9%,

2025年,公司在中国工业级3D打印综合解决方案市场中排名第四,市场份额为3.0%。

2025年,公司在中国工业级3D打印综合解决方案市场中,按设备出货量计排名第一,市场份额达25.0%。

可比公司

同行业IPO可比公司:

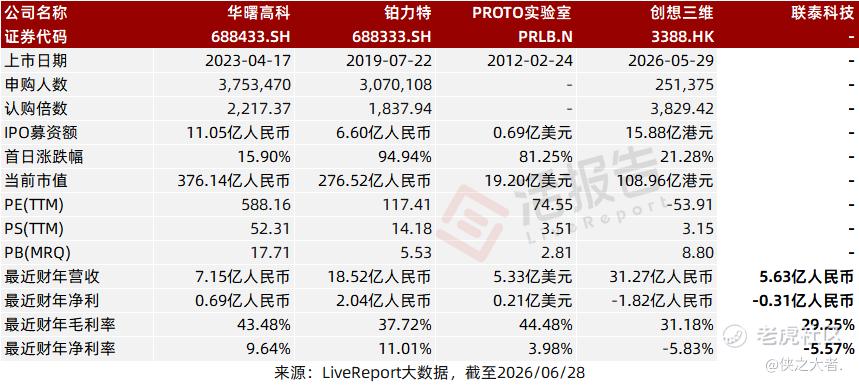

华曙高科(688433.SH)、铂力特(688333.SH)、PROTO实验室(PRLB.N)、创想三维(3388.HK)。

董事高管

公司董事会将由11名董事组成,包括三名执行董事、四名非执行董事及四名独立非执行董事。

主要股东

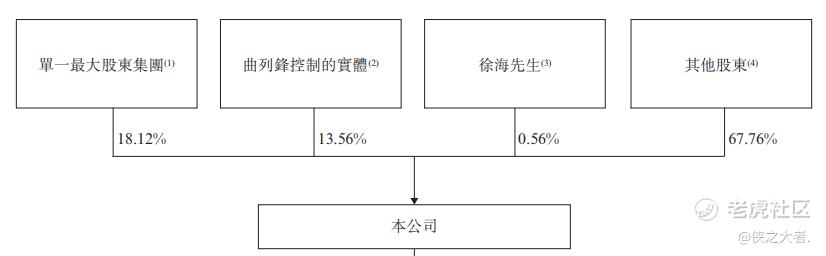

公司香港上市前的股东架构中:

截至最后实际可行日期,公司单一最大股东集团为以马劲松为核心的一致行动人集团,通过力驰咨询、纵达咨询等多个持股平台合计控制公司约18.12%的股权;

曲列锋控制的实体持股约13.56%;

徐海先生持股约0.56%;

其他股东持有约67.76%。

融资历程

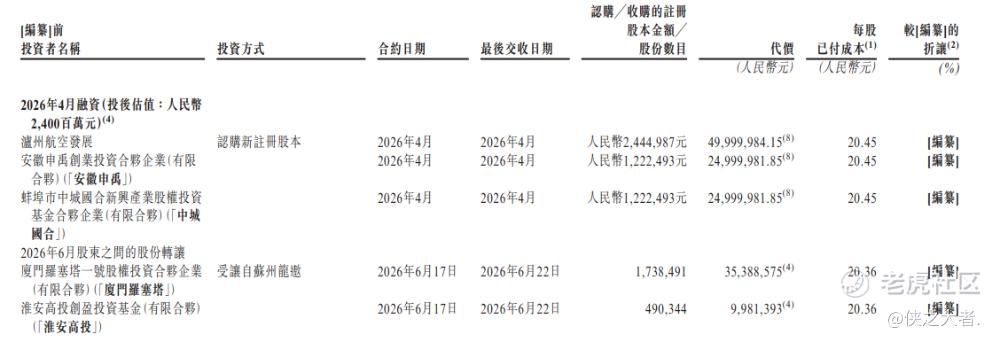

公司上市前经历了多轮融资,在2026年4月的最新融资中,公司的投后估值约为24亿人民币。

中介团队

据**大数据统计,联泰科技中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现较好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论