对于“现在年轻人不喝白酒是因为社会地位、经济储备”还不够的观点,我持反对意见。父辈时代物质匮乏,饮品种类极少,他们对粮食酿的白酒是有特殊情怀的。我辈年轻人选择众多,喜欢按照自己主张购买食品,而不是被其他人的条条框框所束缚。在白酒失去金融属性,彻底回归消费品属性后,即使不考虑白酒比啤酒、饮料价格更贵的因素,其辛辣的口感也很难让吾辈接受。

按升数计,我国规模以上白酒企业销量已下降10年之久了。以往头部酒企靠提价仍能稳住利润,但近年来白酒动销数据明显放缓,今年甚至头部上市白酒企业财报都有些目不忍视。按照“鲸落万物生”的理论,白酒市场规模下降后会有其他饮料补位。除了年轻消费者偏爱的果汁类饮品,酒类里口味偏甜的黄酒会不会迎来一波差异化发展机遇呢?对照日本酒类消费变迁史,个人认为是机遇与挑战并存的。

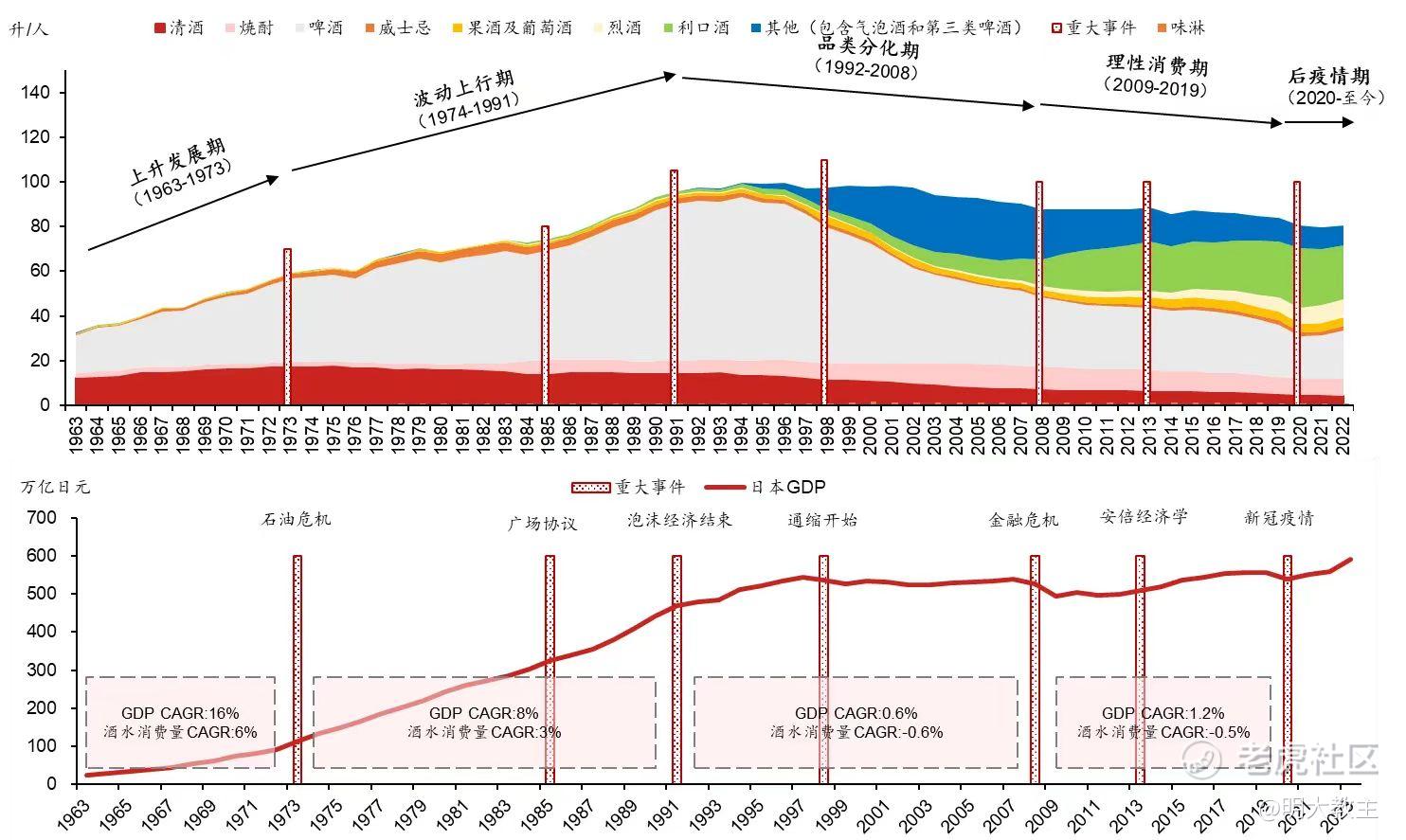

在1963-1973年GDP高速增长期,日本酒水消费年增速6%;1973-1991年日本经济顶峰期,日本酒水年消费增速3%;1991年后,日本经济降速,酒水消费量见顶回落。可就在这一阶段,日本原畅销的清酒、啤酒消费量有所降低,利口酒、气泡酒等多元化饮品崛起(不过份额变化亦相当剧烈)。我们也似乎到了日本酒类消费的“换挡期”节点,饮品百家争鸣的时机已到。

虽说个人还是更看好果汁类饮品,但若单论酒类,黄酒所处的阶段确实比白酒更有“进攻性”。黄酒和白酒的不同之处在于,黄酒之前就没有金融属性,是终端消费驱动的,黄酒既没有压库存风险,国内消费潜力也未被“透支”。这就足以让黄酒企业产生“野望”。

$古越龙山(600059)$ 近年来实施“北拓西进”的全国市场布局。至2025年底,古越龙山累计在全国开设66家品鉴馆、慢酒馆及小酒馆。

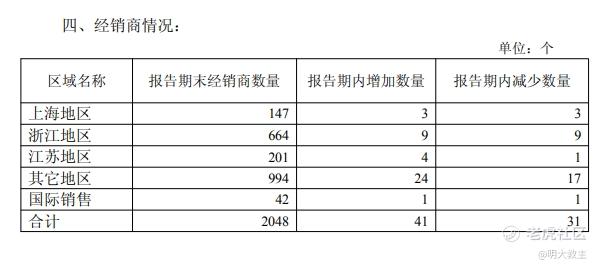

今年一季度末,古越龙山各区域经销商数量均有所增长。公司浙江大本营地区经销商增加了9个来到664个。古越龙山在黄酒“大本营”江浙沪以外地区销售收入占比超40%,全国铺货取得明显收效。

“只此青玉”等高端产品在京津冀、山东、河南等外围市场均实现较好销售。我去绍兴找大学同学时,曾抱着猎奇的心理喝过一瓶“只此青玉”,初入口时多少有些奇怪,喝过几口习惯了之后,觉得还是比酱香容易适应得多。与高端白酒价格相比,“只此青玉”价格要便宜得多。

因“只此青玉”发力,一季度古越龙山“中高档酒”销售收入3.9489亿元,同比增长4.69%,带动毛利率升至40.31%的近4年单季度最佳水平。

受此利好带动,古越龙山一季度营业收入小幅增长0.22%,净利润/扣非净利润同比增长5.1%/3.47%。这还是在古越龙山一季度研发费用1290万元,同比增长89.8%的基础上实现的。

新消费环境下,冰饮、果调、咖兑等新式喝法兴起。当代年轻人养生意愿之高是空前的,我一个同事喝果汁都只喝NFC,说是添加剂少。古越龙山除切入夜市、露营、餐饮等夏季场景外,也凭借强研发、年轻化的打法推出了咖啡黄酒、青柠黄酒、气泡冰雕等新式饮品;2025年古越龙山与爆款IP卡皮巴拉小黄豚联名推出“啡黄腾达”气泡型咖啡黄酒;与 $华润啤酒(00291)$ 联合推出“黄酒+啤酒”联名产品“越小啤”,已在线下华东地区及线上京东、歪马等渠道销售;与中石化达成渠道合作进驻浙江省门店2000 多家;与香港凤凰投资打造全球首款糯米威士忌“穿岩十九”广受消费者好评,销售额持续上涨。2024年8月至今,古越龙山“无高低”(无焦糖色、高酒精度、低含糖量)产品累计销售超450万瓶,位居抖音商城黄酒爆款榜、人气榜第一名。古越龙山作为首个入驻抖音的黄酒品牌,在直播电商领域具有显著的先发优势,线上收入显著高于公司整体营收增速。

管理层面,古越龙山通过沈永和酒厂、古越龙山酒厂、工艺浮雕公司等搬迁集聚及低效无效资产盘活等方式,进一步聚焦黄酒主业、优化资产结构。与此同时,古越龙山构建“传统手工+智能酿造”双轮驱动的现代化产业体系,兼顾口感与成本效率。黄酒产业园全面达产增效,全年酿酒总厂智能化酿造黄酒 6.56 万吨、瓶酒灌装 5.72 万吨,整体发货效率提升30%以上。古越龙山依托酿酒一厂传统手工酿造基地以及国家级鉴湖酒坊、省级女儿红非遗生产性保护示范基地等,聚力打造高品质传统手工精品黄酒,全年生产 3.5 万吨。

古越龙山是酒企里比较看重营销投放绩效的。2025年“百城共品古越龙山”主题营销活动走进国内及海外101个城市和地区,举办各类活动650场,播放量超 1.2 亿。参与冠名浙江卫视《诗酒中国心》高端文化栏目、“古越龙山绍兴联队”助力浙 BA 城市争霸赛体育赛事;与绍兴旅游景点、高端酒店等定制文旅融合特色产品,与海亮教育集团合作推进黄酒文化进校园活动,打造“酿造+库藏+文创+研学”黄酒文化特色工业旅游线路,接待全国各地游客 30 万人次,国庆中秋期间,“2025古越龙山•古城醉中秋”文商旅促消费系列活动吸引游客 155 万人次,取得一定的品牌效应。去年公司通过全球招商新填补5个海外空白市场,产品覆盖并远销国内及海外的45个国家和地区。

认真复盘的投资者可以发现,即使黄酒等消费细分领域子行业业绩仍在增长,近期却也依旧跟随食品饮料板块一同杀跌,这其中就蕴含了巨大的预期差。

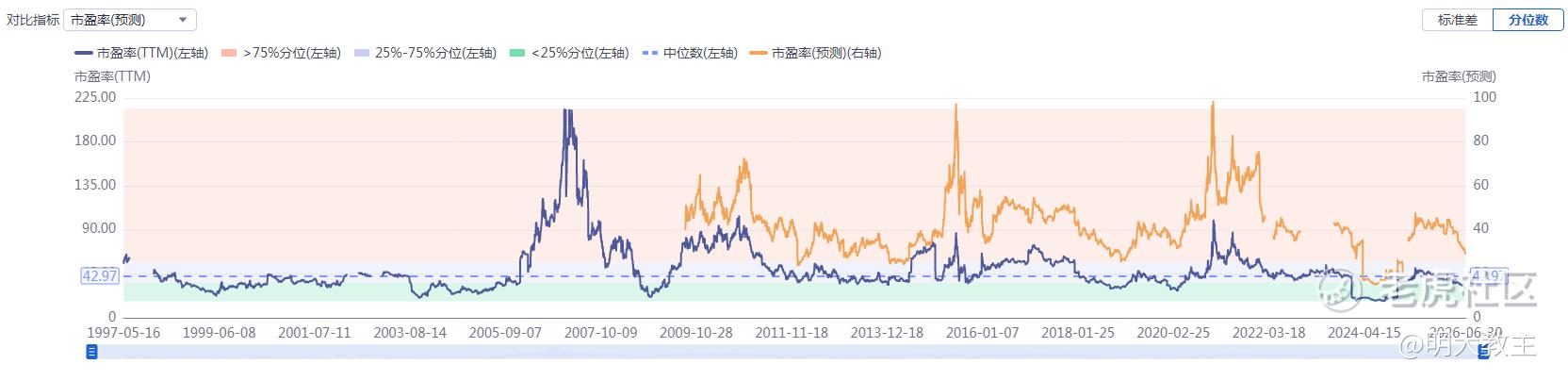

截至6月30日收盘,古越龙山PE(TTM)29.61倍,位于历史11%左右的低分位水平。其股价也接近2024年2月份上证2600点附近的中期低点股价,不具备持续回调基础。

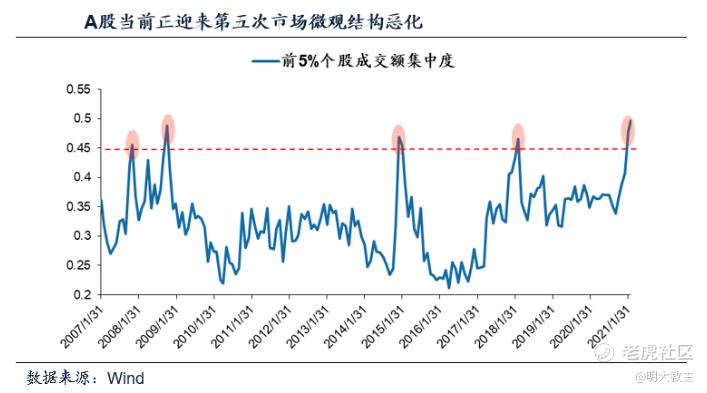

其中的主要原因是全球AI标的产生的筹码虹吸效应。现不论是美国头部AI标的,还是A股前5%个股成交额集中度,都已经越过象征风险的临界值,风格转换随时可能出现。待AI引领的科技风格终结,热钱将重新回流到传统行业等高股息标的中,其中业绩有增长的公司必将率先企稳。

最后也做下风险提示,古越龙山应在全国化的同时率先积极做大浙江省内黄酒销售额,还有就是年轻化可能短期无法快速取得明显收效,古越龙山短期新品销售额不会爆发太快。

精彩评论