上周五,苹果干了一件很少见的事:给 Mac、iPad、HomePod、Apple TV、Vision Pro 大面积涨价(iPhone 暂时没动)。

要知道,苹果是全世界供应链管理最强的公司之一,常年靠强势地位把成本压在供应商身上。可这次,连它都扛不住了。库克的原话是——这次涨价"无法避免",是他四十年供应链生涯里"百年一遇的洪水"。苹果官方声明更直接:"我们从没见过零件价格涨得这么多、这么快。"

市场的反应是恐慌。当天苹果股价跌了 6% 以上,是 2025 年 4 月以来最大跌幅;周五一整批半导体股票跟着跳水。

而就在涨价的前一天,另一件事火上浇油:美光高管,隔空"回敬"了苹果。

一时间,"存储是不是要崩了"的恐慌,传遍了整个市场。

但我想说的恰恰相反:半导体跌成这样,大家盯着的那个东西,根本不是真正该担心的。 真正该盯的,是另一条几乎没人在看的线。下面我一步步说清楚。

市场在慌什么

先把市场的恐慌逻辑说清楚——因为它有道理,不是无理取闹。

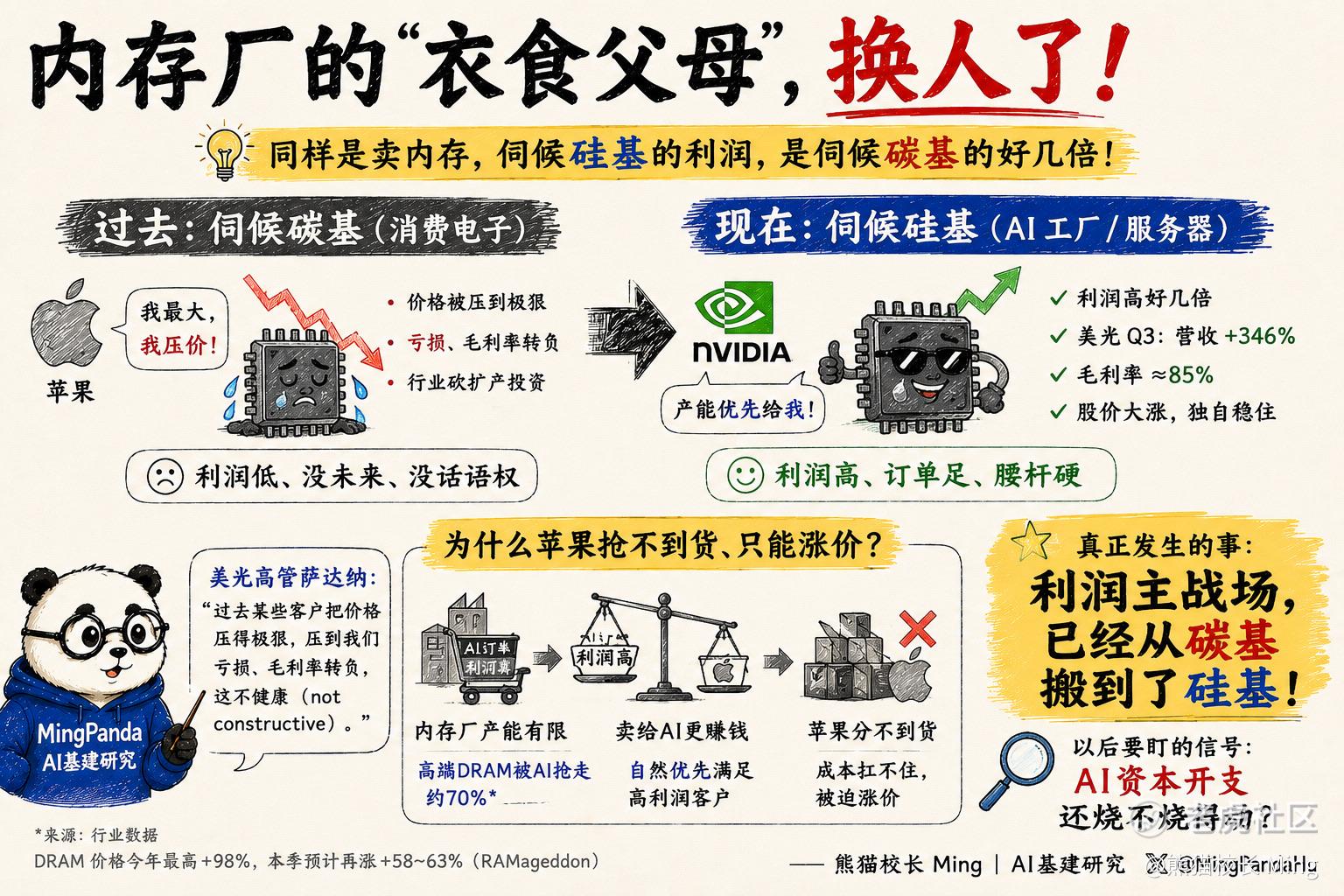

涨价的导火索,是内存。这一年 DRAM 价格涨了最高 98%、这个季度还要再涨 58–63%(业内叫"RAMageddon"),原因是 AI 数据中心疯狂抢内存、吃掉了约七成的高端 DRAM,留给消费电子的供给所剩无几。苹果扛了一年,终于扛不住,把成本转嫁给了消费者。

恐慌就出在这里:如果存储涨价最终要靠消费者买单,那万一消费者不买账呢?

这个担忧有数据撑腰——IDC 预测,今年智能手机销量要降约 14%(史上最大跌幅)、PC 降约 11.3%。一位读者在我评论区问得很尖锐:"苹果把涨价转嫁给消费者,可消费者购买力有限,这条'AI→存储→涨价'的链,是不是就传导不下去、要断了?"

这就是周五半导体集体下跌背后,市场最真实的那个问号:存储这把火,烧到消费端,会不会把整条链烧断?

但市场,看错了对象

我的判断是:市场把"苹果的麻烦",误读成了"存储的崩塌"。

这两件事,根本不是一回事。

因为苹果代表的,是碳基 —— 是你我这样的人类消费者。而这一轮存储的利润主战场,早就从碳基这边,搬到了"硅基"那边 —— AI 工厂、AI服务器、GPU。

苹果扛不住涨价,恰恰不是证明存储链要崩,而是反过来证明了这场迁移已经发生:内存大厂宁可把货优先卖给 AI,也不肯便宜卖给苹果了。

把这件事讲透:内存厂的"衣食父母",换人了

你看美光高管那句"回敬",就全明白了。

美光的首席商务官萨达纳,在苹果涨价前一天对《华尔街日报》说了一段意味深长的话:当年(2022–2023 那轮存储低谷),某些客户把价格压得极狠,狠到让内存厂亏损、毛利率转负,他当时就警告这些客户——这样压价"不健康(not constructive)"。正是那一轮的亏损,逼得整个行业砍掉了扩产投资。 然后 AI 突然来了,产能一下子不够了。

他没点名,但所有人都知道他在说谁——那个常年把供应商往死里压价的大客户。

这段话的潜台词,才是关键:内存厂现在腰杆硬了,因为它们的衣食父母换人了。

过去,内存厂跪着伺候碳基的苹果,被压价压到亏本。现在,它们站着伺候硅基的英伟达 —— 美光最新一个季度营收暴涨 346%、毛利率冲到约 85%、股价大涨,在周五半导体一片跳水里独自稳住。 同样是卖内存,伺候硅基的利润,是伺候碳基的好几倍。

这就是为什么苹果抢不到货、被迫涨价:不是内存厂欺负它,是内存厂根本看不上消费端这点利润了。 英伟达早早就和存储三巨头绑在了一起,而苹果还停在"我是最大客户、我说了算"的旧供应链时代。

错位,就发生在这里。 一个还活在过去,一个早已站到了未来那一边。

那消费端的担忧,到底成不成立?

这里我得诚实——不能因为想唱多存储,就把反方的话当空气。

消费端疲软,是真的。手机、PC 出货量要降,这是硬数据。也确实有读者反驳我:"你怎么知道大厂哪天现金流不够、不买了?一年后?五年后?市场发展不是靠你一厢情愿。"这个反驳有水平,我接受 —— 没有人能精确预言这条链能跑多久。

但请注意一个区别:消费端疲软,打击的是苹果、戴尔的"出货量",不是存储的"利润主线"。 因为存储的利润主线,已经不在消费端了。苹果 Mac 卖得好不好,影响的是苹果自己;真正决定存储命运的,是硅基那边的 AI 资本开支,还烧不烧得动。

所以 —— 看存储,别盯着苹果卖不卖得动 Mac,要盯着硅基那条线。

而硅基那条线能烧多久,正是我上一篇说的那个问题:这不是一场技术竞赛,而是一场现金流竞赛。 大厂的余粮先见底,还是 AI 的收入先追上来。那才是存储真正的胜负手。如果连硅基的资本开支都开始收缩了 ——那才是存储要变天的信号。在那之前,苹果涨价这件事,是消费端的故事,不是存储利润的崩塌。

所以我今天的判断

苹果少见地涨价、半导体集体跳水,我的判断是:

市场看错了对象。它在用"消费端"的眼光,去看一个利润重心早已迁移到"硅基端"的产业。

苹果扛不住、把成本转嫁给消费者 —— 这不是存储逻辑的终结,恰恰是"碳基与硅基分家"的又一个证据。以后,为碳基(人类)服务的产品,和为硅基(AI)服务的产品,会越来越清晰地分成两个完全不同的市场。 而这一轮的利润,正从碳基那一侧,哗哗地流向硅基这一侧。

我会一直盯的那个真正的信号,不是苹果,是硅基那边的 AI 资本开支。它不停,存储的故事就还在;它一旦收缩,才是真的变天。

苹果还站在它供应链称王的过去,而存储的利润,已经搬到了硅基的未来。

我研究的,从来不是苹果,也不是美光,是 AI 时代的钱,正在从哪一侧,流向哪一侧。

研究 AI 基建,寻找利润迁移,带你看见 AI 时代的钱往哪流。

你觉得,苹果这次涨价,是存储要见顶的信号,还是碳基与硅基分家的开始?评论区聊聊。

实盘观察,不是投资建议。

—— 熊猫校长 Ming | AI 基建研究

精彩评论

市场在慌什么

先把市场的恐慌逻辑说清楚——因为它有道理,不是无理取闹。

涨价的导火索,是内存。这一年 DRAM 价格涨了最高 98%、这个季度还要再涨 58–63%(业内叫"RAMageddon"),原因是 AI 数据中心疯狂抢内存、吃掉了约七成的高端 DRAM,留给消费电子的供给所剩无几。苹果扛了一年,终于扛不住,把成本转嫁给了消费者。

$美光科技(MU)$ $苹果(AAPL)$ $南方两倍做多海力士(07709)$

这就是周五半导体集体下跌背后,市场最真实的那个问号:存储这把火,烧到消费端,会不会把整条链烧断?

但市场,看错了对象

我的判断是:市场把"苹果的麻烦",误读成了"存储的崩塌"。

这两件事,根本不是一回事。

$苹果(AAPL)$ $美光科技(MU)$ $南方两倍做多海力士(07709)$