过去一周的观感是,戾气很重。洛克菲勒国际董事长公开预警,说AI泡沫可能在2026年的某个时间点破裂。宁泉资产执行董事杨东说:大量热门(AI)股未来极可能跌八九成。“没有能力火中取栗”。半夏投资创始人李蓓提醒,AI泡沫破灭的触发条件已经出现。还有早就看空的达利欧,和手握创纪录现金的伯克希尔。至于多头,那就数不清了。孙正义回击:“AI革命才刚刚开始,称其为泡沫是对AI的亵渎”。看着像水火不容的分歧。

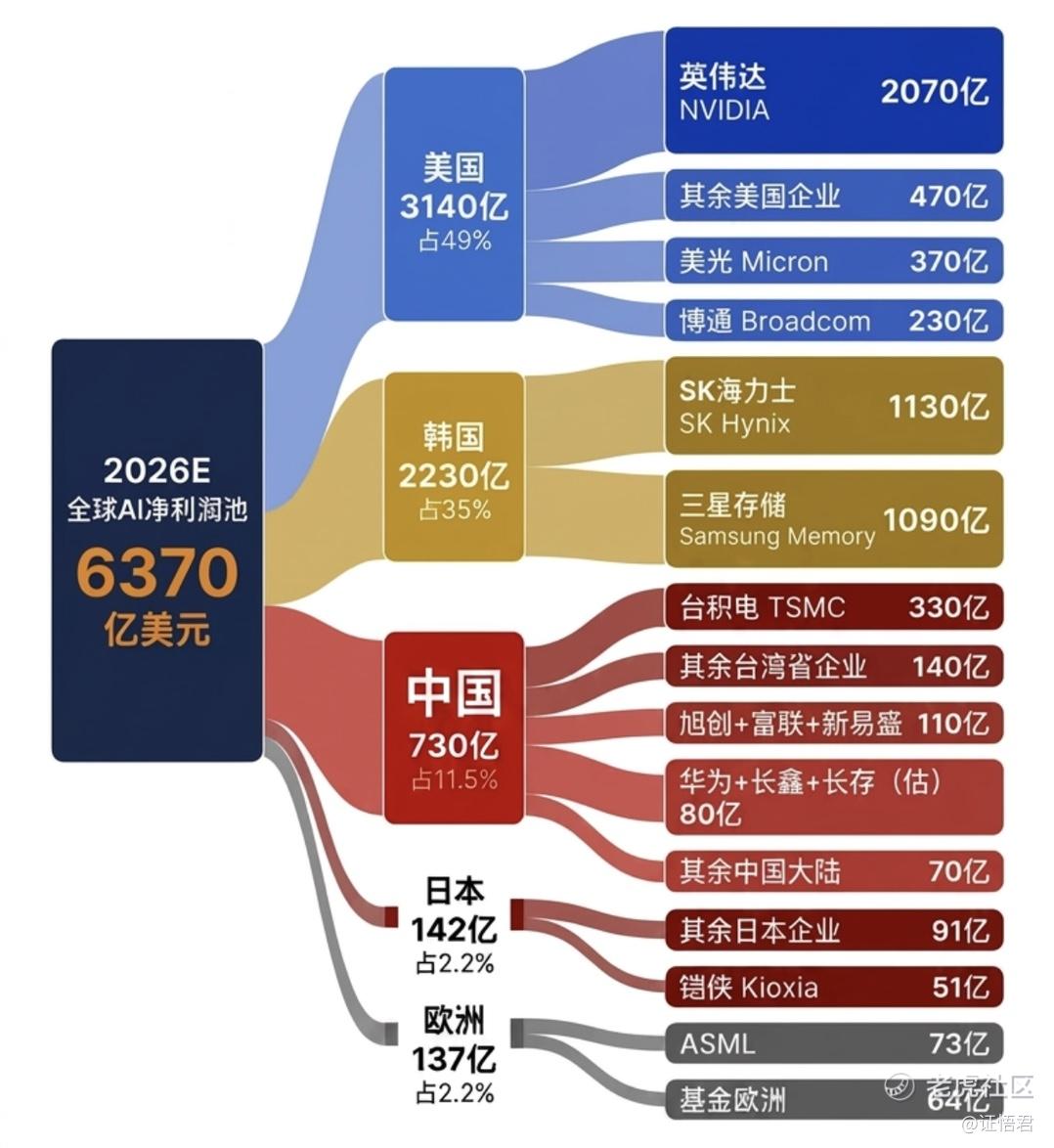

存储业绩确实牛, $美光科技(MU)$ 85%的毛利率秒杀英伟达,台积电。指引更是炸裂。主要是巨头都在抢货。芯片领域,英伟达为王,但亚马逊自研芯片Trainium,已攒下超过2250亿美元的订单收入,谷歌TPU是4500亿美元订单,还有AMD高调入局,背后抢的都是三大存储的HBM。且缺货已传导至下游,上周 $苹果(AAPL)$ 与微软产品已大幅提价。

K型分化的另一端,数一数中际旭创员工,1万人出头。对比一下,差不多市值的高端制造,宁德时代,12万员工;工业富联,22万员工。放眼全世界都有类似的趋势,目前的AI数据中心,每个吉瓦大概招聘150-300人。接下来用英伟达最新款,一个机柜910万美元,一个吉瓦需要3557个机柜,对应470亿美元,超过了建造3艘最新型核动力航空母舰的资金。只需要10名员工,10名员工!!??我去......对比一下,那三艘核动力航母,还需要5000后勤工作人员呢。这10名员工运营的AI,将在市场上抢夺数以万计的初创程序员、法律助理、文案翻译的饭碗。所以才有了最近这么极致的行情。中美韩市场交易额前十大的公司成交的占比都已经到了98%甚至更高的分位。大部分A股YTD已经转负收益了。可能持有指数的体感还好些,比如沪深300,那是因为大多人以为的老登指数:沪深300,第一大权重已经是中际旭创了,前十大里还有新易盛,寒武纪,立讯精密等人工智能领域,消费只剩下茅台和美的了。

有个反常识的情况是,坚定相信存储的人有很多没吃上肉。比如帕布莱(印度巴菲特),曾重仓单吊美光。他与三星/海力士存储高层都聊了,确认三家分晋,无竞争者,利润高。还找芒格请教了三寡头垄断格局,发现当年最大隐忧是三星要激进抢市占率了,其他两家被迫跟进,利润没了。于是他在2023年退出了美光,错过了未来15倍的涨幅。同一时期(2017-2023)的三星海力士投资者也是哀鸿遍野。哪怕到今天,三星也是激进的,上周说将在10年内在韩国投资1000万亿韩元(6480亿美元),远超海力士+美光。

另一个反常识的情况是,很多积极拥抱AI硬件的牛人,去年的今天还没多少AI仓位。姑且画像为“价格投资者”吧。他们也重视基本面研究,忽视一两天甚至一两周的价格走势,但在月线范围与250天均线领域非常重视价格及动能的参考指标。这样的牛人从持仓可见一斑。过去一年的持仓历程大概是2506-07,博通,泡泡马特,古茗,药明康德;2508-10,礼来,谷歌,特斯拉,阿里,快手,腾讯,小米。2511-2602海力士,美光,SOXX,宏桥,紫金矿业,兴业银锡。经历新消费牛,生物医药牛,恒科牛,互联网巨头牛,半导体牛,大宗牛,金银牛,存储牛。从价格拿反馈,去弱留强。入场的时候,动能已起来,气氛已到位,需要咬牙追涨。离场的时候,往往股价已越过山丘,才发现无人等候,只好忍痛割肉。硬扛着不低的摩擦成本前行,有时候为了控制最大回撤,要用8-10倍杠杆的期权表达想法。正好,完美吃上这一波AI硬件行情。牛股不是精挑细选出来的,而是被强势抱团,跑出来的。如果美伊战争多整一两个月,那么价格投资者手上的牛股将会是中海油,洛克希德·马丁(LMT)/ 雷神(RTX)。更牛逼的是,“价格投资者”没有固定人设,现在人嫌狗不待见的老登,如果股价突破阻力位,他们能毫无心理负担地入场,吃最肥美的中段。重点是:这种以周为单位的追涨杀跌,摩擦成本特别高,得靠大量&快速的深入研究提高胜率&精度。需要认亏时,纪律,比单次对错更重要。

这情况,可以类比曾国藩,他是洋务运动的推动者,力挺“中国留学生之父”容闳,又是中国近代化、工业化的实际奠基人。这算当时的“小登”吧?但人家曾国藩又擅长相面,还喜欢算命,更一度精通风水学。这不矛盾吗?不矛盾。这是一个终身保持强烈求知欲的人,对未知,对神秘文化总保留了一份好奇和宽容。总结一句话:看不懂,但尊重。

再说回来,不在AI硬件的价值投资者,今年都很煎熬。在这个SpaceX遥望火星,牛顿苹果砸向地球的年代,老登伸手接住的竟是李清照的落花与崇祯五年的雪。别慌,是金子总会发光,你说是吧,老铁?

换个角度看,有几个好消息是层层递进的。1你研究的公司基本面,盈利,前景,护城河是好的,2 它股价跌了 3 它跌多了 4 不是因为自己的原因跌了,而是资金突然不待见它了。 5 你还有钱加仓。妥妥的幸福。放眼过去十年,或者30年,唯一能确定的情况是,市场会一直轮动。二战后美股基建涨得欢,很快就轮动到家居家电(GE/RCA)。70年代美国建高速公路,水泥,卡车涨得欢,很快就轮动到沿途的沃尔玛/麦当劳。六年前,别管啥场景,白酒都得喝。四年前,放眼全世界,都离不开新能源。和现在的“AI改变全世界”是不是类似?拿打新来类比,9只新股,你就只玩8只,当成少了一只最热门的,市场打新资金少了2500亿,中签率大大提高了,开心不?正股也是,你选中的股票基本面很好,但是大跌让你入场,开心不?为什么一定要现在马上开心,之后开心不行吗?比如 $腾讯控股(00700)$ , $阿里巴巴-W(09988)$ , $拼多多(PDD)$ ,有钱,有人才,有战斗力,也有巨头现成的路径能模仿。

这里的核心是:要做耐心资本。重点来了,不仅仅是你有耐心,你的投资人也得有耐心。很多优秀的管钱者不是死在逻辑错了,而是倒在黎明前客户的疯狂赎回。那怎么办呢?要么,这是你自己的钱;要么,你证明过自己,之前帮客户赚过钱,客户愿意忍你一两年;要么,你通过配置降低了波动(煎熬)。投资收益的上限取决于资产端(投资能力),但投资收益的下限取决于负债端(资金性质)。

说回分歧,如果一位很看好AI的人到今天还没入场,想入场,就得好好择时了。这点,价格投资者与价值投资者并没啥分歧。面对高波动的信仰股,要信得早信。躺平在底部,上方盖着厚厚的安全垫,而市场的不确定性犹如电闪雷鸣,风吹雨打,都打在安全垫上,早信的人,肉不疼,而才信的人,就是那个安全垫。

最近操作不多,主仓位不变,新股不留。

老登VS小登?选故土VS选沃土? 落叶归根VS落地生根?

精彩评论