我昨天一大早熬夜起来看财报后写的那篇美光,评论区已经吵翻了。

赞同的很多,但真正扎到我的,是一句反对的。有读者留言:"地主家也有没余粮的时候。"

这句话,真的很狠。因为它一刀戳进了我研究的整条"利润迁移链"最致命的地方——美光能赚多久,根本不取决于美光,取决于给它送钱的"地主",还撑不撑得住。

而想清楚这件事,你得先换一个角度看这场游戏:

这不是一场技术竞赛,而是一场现金流竞赛。

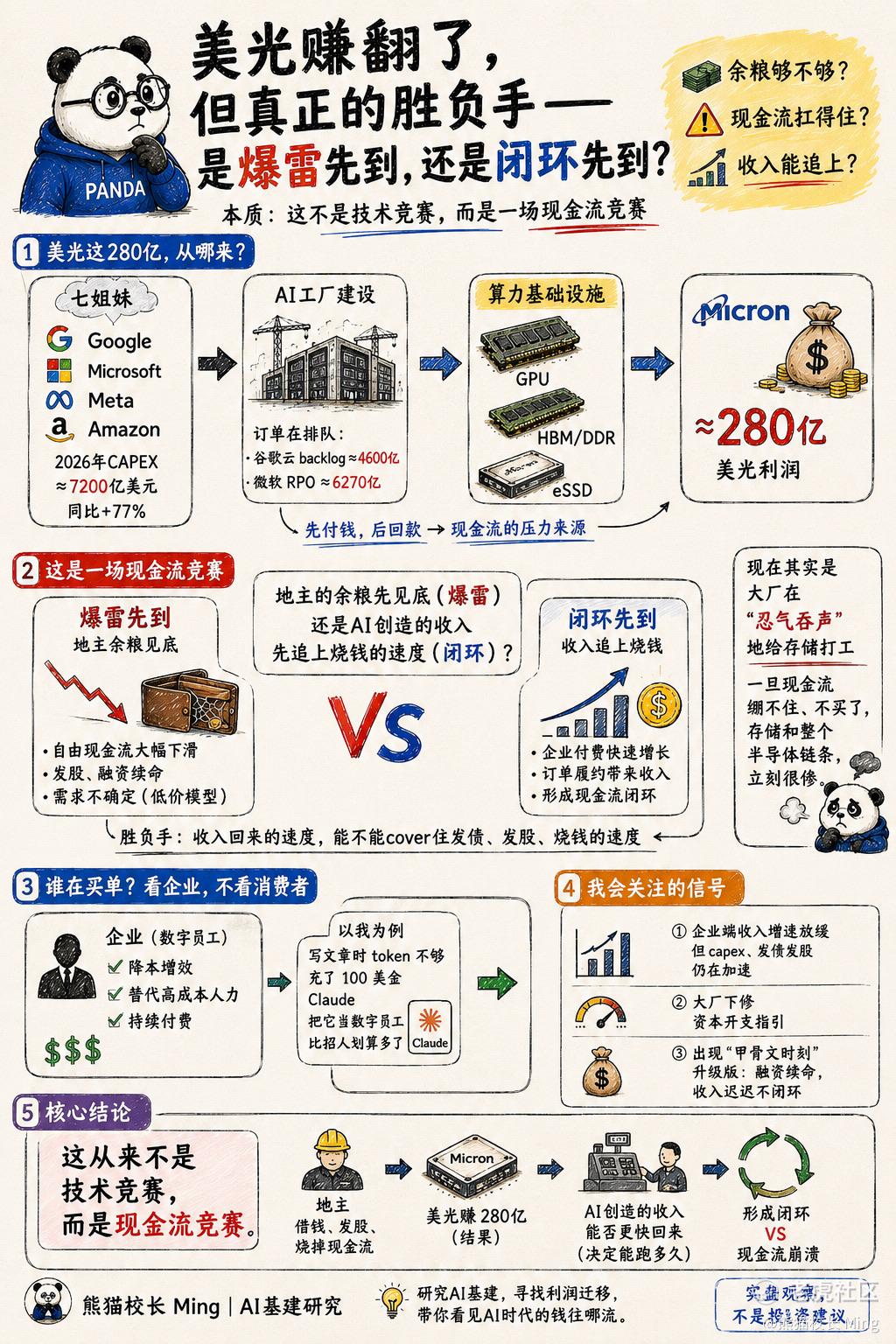

美光这 280 亿,是地主"先垫的钱"

先说美光那 280 亿美元从哪来。它是顺着这条链流过来的:七姐妹的资本开支 → AI 工厂 → GPU → HBM/DDR/eSSD → 美光。2026 年,四大云厂的资本开支合计约 7200 亿美元、同比涨约 77%(谷歌、亚马逊、微软各约 1900–2000 亿,Meta 约 1300 亿),其中存储大约吃下三成。美光不是突然变厉害了,是它正好站在了钱流的下游。

但地主不是傻子——他敢这么烧,是因为手里攥着一大堆还没履约的订单。谷歌云积压的合同订单已经涨到约 4600 亿美元、一年翻了一倍;微软的商业履约积压更是高达约 6270 亿。客户的钱已经在排队,只是云厂交不出货——因为算力不够。

算力不够,就只能先砸钱建 AI 工厂、买 GPU、买内存。这中间有一个绕不开的时间差:地主必须先把钱垫给上游,把算力堆出来,才能去履约那些订单、再从客户那边慢慢回款。 先付钱、后回款——这就是云厂现金流最大的压力来源。所以他敢借钱、敢发股,不是上头,是因为手里有订单、有收入预期。

但代价,已经写在账上

垫这么多钱,是有代价的:地主真正的"余粮"—— 自由现金流 ——正在被快速抽干。多家机构测算,谷歌今年的自由现金流可能腰斩再腰斩。

钱不够,就得去外面找。一个最有反差的信号:连一向"回购王"、年年把现金还给股东的谷歌,最近都掉了头 —— 开始发股、向市场要钱。 甲骨文更极端,资本开支占到营收的八成以上,几乎把赚的、借的全押进了 AI 基建。

而且需求这边也有问号:算力这么贵,企业自己也在想办法省钱,比如用 DeepSeek 这类更便宜的模型替代更贵的。万一便宜的"够用了",那"必须无限堆算力"的假设,就要打个折扣。

所以,这是一场现金流竞赛

把两面摊开,你就明白了 —— 这从来不是一场技术竞赛,而是一场现金流竞赛:

地主的余粮先见底(爆雷),还是 AI 创造的收入先追上烧钱的速度(闭环)?

能追上,这条链就闭环了,借的钱有办法还,不是无底洞;追不上,云厂的现金流先崩,游戏就告一段落。

这里要说清一个常被误解的关系:现在其实是这些大厂,在"忍气吞声地给存储打工"。 他们明知内存贵得离谱、利润被美光们赚走,还是咬牙买单——因为他们有客户要服务、不想错过这个时代、更不想被对手甩下。可一旦哪天他们现金流绷不住了、不买了,存储今天这个高高在上的地位立刻就没了,到那时整条半导体上下游,今天有多舒服,就有多惨。

收入到底追不追得上?看企业,不看消费者

那收入这边,跑得够快吗?这正是我现在还看不准、但必须盯紧的地方。有一点我比较确定:真正能让这条链闭环的钱,来自企业,不是消费者。 因为企业把大模型当成"数字员工" —— 拿它去对比北美越来越贵的白领,算的是一笔降本增效的账,越来越多企业开始把 AI 当数字员工来采购。

这不是空话。就拿我自己说:昨天早上看完财报写美光那篇文章时 token 不够用,我顺手就充值了 ——因为我把AI助手当成数字员工,比再招个人划算多了。我会付,无数家企业、专业人士、一人公司,更会付。而企业端的付费,正在以惊人的速度往上走。

我今天的判断是——我还不下注

老实说,这场现金流竞赛往哪边倒,我现在还看不准。所以我不下注。

我能说的是:"收入先追上"是一种很重要、也很可能的走向 —— 大厂手里有真实的积压订单兜底,企业付费也在飞速增长。但它绝不是"一定会这样或那样"的定论,成不成,取决于一个还在动态变化的过程。

所以我要做的,不是现在马上拍个结论,而是不断跟进 —— 跟进七姐妹,跟进hyperscaler的每一份财报、每一次发债发股、企业付费的每一个增速。这,就是我做研究的目的:不急着给答案,先把这场赛跑看清楚。

我会一直关注哪些信号

判断先不下,但有几个信号我会一直关注,它们会告诉我们这场现金流竞赛往哪边倒:

一,企业端收入增速明显放缓,而 capex(资本开支)、发债发股还在加速—— 收入追不上烧钱,天平就往爆雷那边倒。 二,某家大厂下修资本开支指引 —— 闸开始往回关。 三,出现"甲骨文时刻"的升级版 —— 有分量的大厂被迫主要靠融资续命,收入却迟迟不闭环。

与其盯着美光这个"终点"赚了多少,不如一直关注这条利润迁移链的源头和收入端——钱从哪来、又能不能持续地流回来。

美光赚 280 亿。这是结果。

云厂借钱、发股、烧掉自己的现金流。这是过程。

而真正决定这 280 亿还能持续多久的,不是美光 —— 是 AI 创造的收入,能不能比烧钱的速度更快地回来。

所以说到底,这从来不是一场技术竞赛,而是一场现金流竞赛。 我研究的,也从来不是美光,而是 AI 时代的钱 —— 它从哪来、流向哪、最终能不能形成闭环、流回来。

一家公司的利润,往往是另一家公司资本开支的终点。而我真正想研究的,是那笔资本开支,什么时候会停下来。

研究 AI 基建,寻找利润迁移,带你看见 AI 时代的钱往哪流。

你觉得这场赛跑,会是爆雷先到,还是闭环先到?评论区聊聊。

实盘观察,不是投资建议。

—— 熊猫校长 Ming | AI 基建研究

精彩评论

美光这 280 亿,是地主"先垫的钱"

先说美光那 280 亿美元从哪来。它是顺着这条链流过来的:七姐妹的资本开支 → AI 工厂 → GPU → HBM/DDR/eSSD → 美光。2026 年,四大云厂的资本开支合计约 7200 亿美元、同比涨约 77%(谷歌、亚马逊、微软各约 1900–2000 亿,Meta 约 1300 亿),其中存储大约吃下三成。美光不是突然变厉害了,是它正好站在了钱流的下游。

$美光科技(MU)$ $英伟达(NVDA)$ $南方两倍做多海力士(07709)$

但地主不是傻子——他敢这么烧,是因为手里攥着一大堆还没履约的订单。谷歌云积压的合同订单已经涨到约 4600 亿美元、一年翻了一倍;微软的商业履约积压更是高达约 6270 亿。客户的钱已经在排队,只是云厂交不出货——因为算力不够。

$英伟达(NVDA)$ $南方两倍做多海力士(07709)$ $美光科技(MU)$