就在两个小时前,天还没亮,我爬起来听了美光(Micron)的电话会直播——一边听,一边盯着财报,一边在想一件事。

先说财报本身,一句话:炸裂。

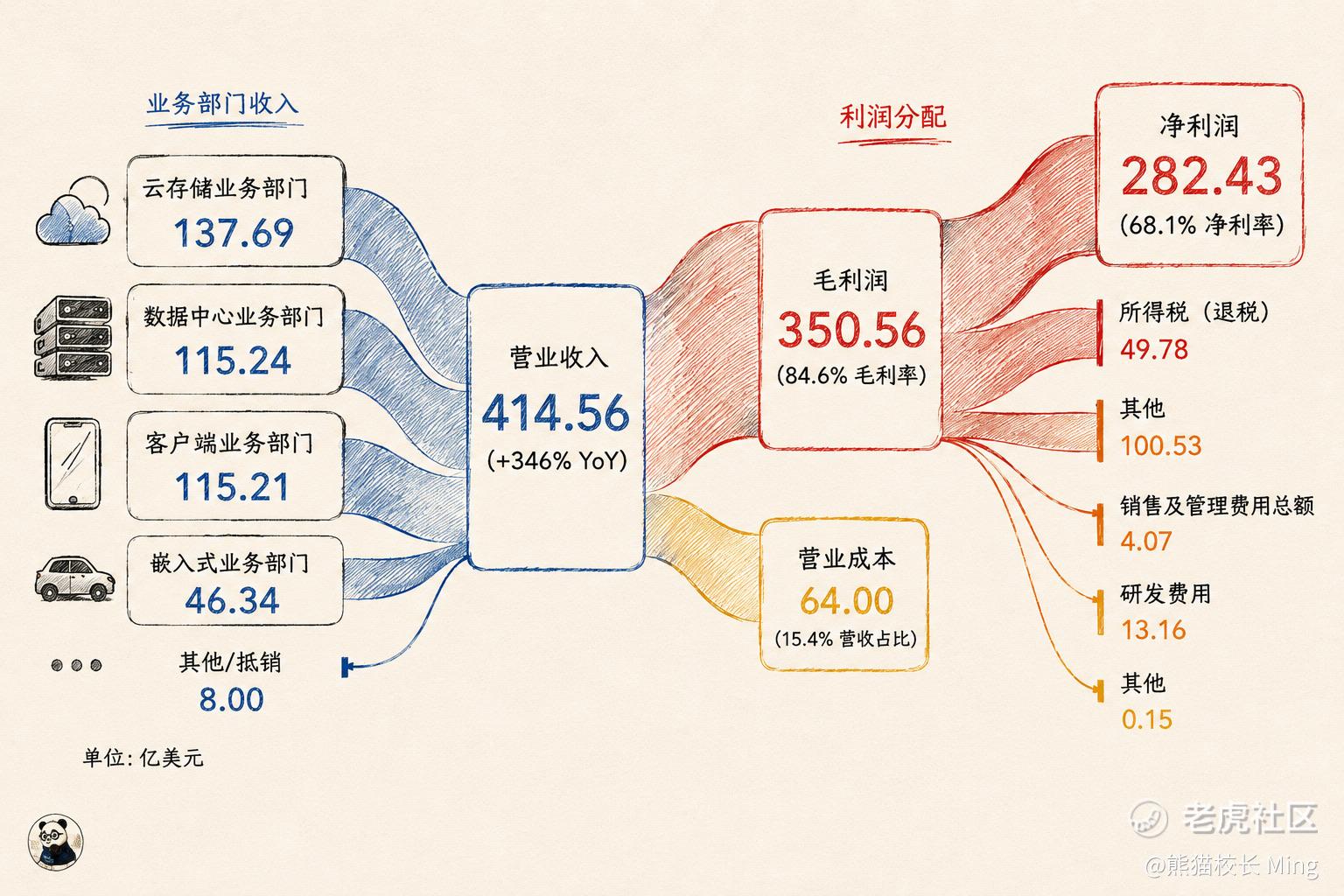

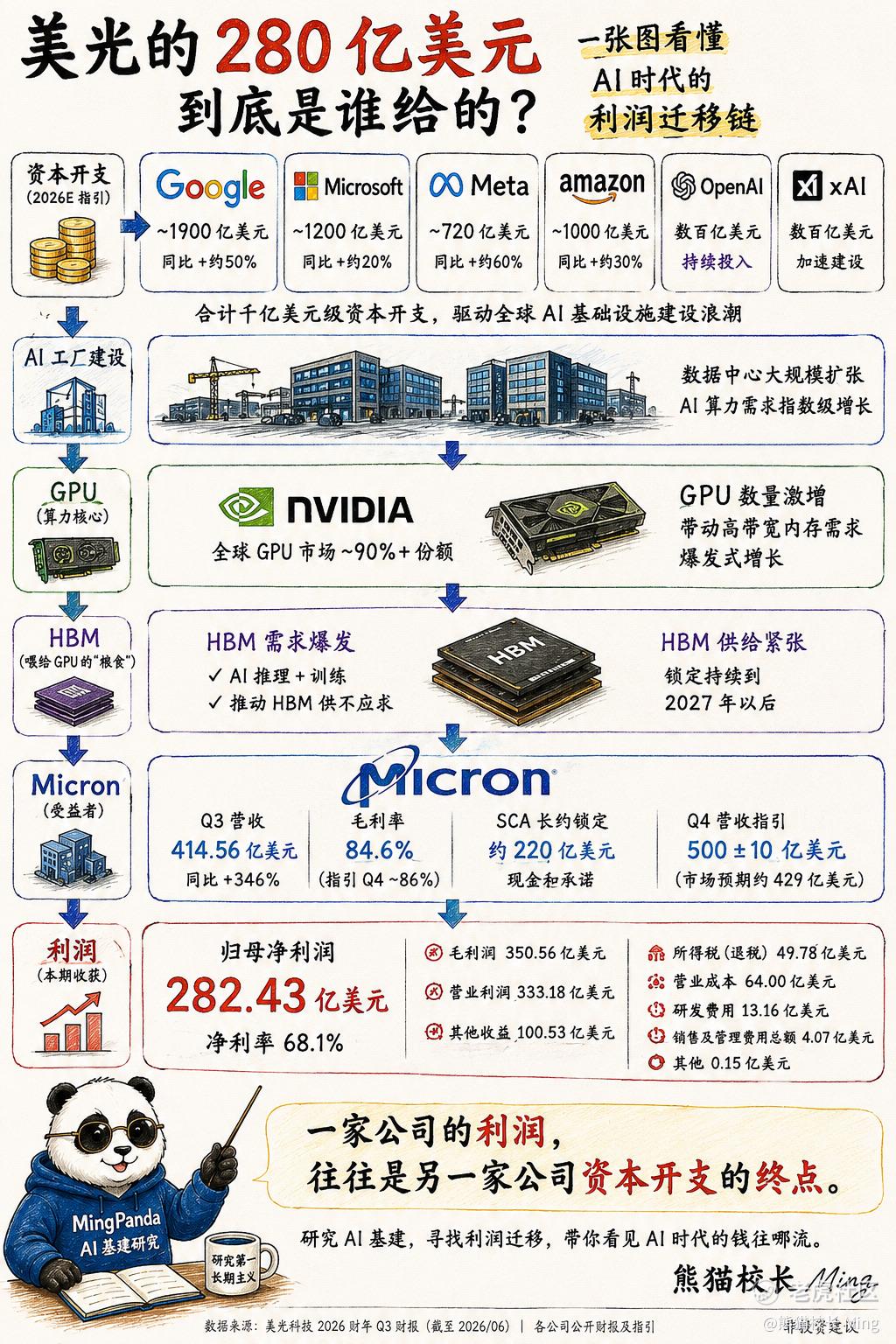

这一个季度,美光营收同比涨了三倍多,单季净赚约 280 亿美元,毛利率冲到 86%,还顺手把下个季度的指引拉到 500 亿——比华尔街原本估的高出一大截。

等天亮,各大平台大概率会被一个词刷屏:超预期。营收超预期、利润超预期、毛利率超预期。这个词没说错。

但我听电话会的时候,盯着的不是这些数字。

存储、内存、HBM——这是我研究了很多年、也一直在写的地方。过去二十年研究 IT 基础设施,让我慢慢养成一个习惯:我不太关心一家公司赚了多少钱,我更关心,这些钱是从哪里流过来的。

因为一家公司的利润,往往是另一家公司资本开支的终点。

而这次真正让我停下来的,是两样东西。一样,是这 280 亿到底从哪儿来;另一样,是藏在电话会里、被大多数人划过去的 —— 一纸合约。

美光这 280 亿,到底是谁给的?

很多人看到的是:美光赚了 280 亿。我更想问的是:这 280 亿,是谁掏的。

答案其实不复杂。是谷歌、微软、Meta、亚马逊,是 OpenAI、xAI。

这些公司正在疯狂地建 AI 工厂。光谷歌一家,2026 年的资本开支指引就逼近 1900 亿美元;微软、亚马逊、Meta,也都在往里砸千亿级的钱。而 AI 工厂里最贵的东西是 GPU,GPU 身边最缺、最卡脖子的,就是高端内存 HBM——它是喂给 GPU 的"粮食"。

于是一条链就清楚了:

谷歌们的资本开支→ 疯狂建设AI工厂 → GPU的天量需求 → HBM/DDR/eSSD 存储的爆发性需求 → 美光的收入 → 美光的利润。

这就是我一直在研究的事:利润迁移。

所以美光这 280 亿,本质上是 AI 工厂的建设款,顺着这条链,流到了它的账上。不是美光突然变厉害了,是 AI 时代的钱,正在流向它。

其实,我研究的不是美光。 如果明天美光退市了,我还会研究同样的问题。因为我研究的从来不是某一家公司,是 AI 时代的钱正在流向哪里。今天,这条链的终点是美光;明天,可能是另一个名字。但资本流向不会骗人。

看懂这条链,比记住"美光这季赚了 280 亿"重要得多。因为数字是结果,资本流向才是原因。

但真正让我停下的,是一纸合约

如果说"钱从哪来"解释了美光为什么能赚,那电话会里那纸合约,回答的是一个更大的问题:它还能赚多久。

先讲个背景。做过几年股票的人,对存储股大概有个印象:暴涨暴跌、毛利像过山车、赚两年亏两年。 因为内存过去是高度标准化的商品,拼的就是谁便宜——需求一好大家拼命扩产,产能一上来价格就崩。所以华尔街给存储股的估值,永远是"周期股"那一套:毛利冲到顶,往往就是该跑的时候。 这也是为什么,就算财报炸成这样,仍有一批人坚持看空——他们的逻辑很硬:86% 的毛利,是顶,不是底。

这个担心,不是没道理。

但这一次,多了一样过去从来没有的东西。

电话会里,美光提到一种带"价格地板"的长期协议(SCA)。翻译成人话:大客户提前把货、把价都锁死了,还锁了一道下限。 这类协议已经锁定约 220 亿美元的现金和承诺,未来预计覆盖它一半以上的营收。CEO 的原话大意是:就算数据中心需求降温,因为有这道地板,毛利也不会大幅缩水。

你品一下这句话的分量。存储股过去最致命的弱点,就是"价格没有底"。而现在,第一次,有一部分营收在合约层面有了下行保护 —— 不再是"这次不一样"的嘴炮,而是写进条款里的东西。

用一个框架看:一条分界线在移动

我习惯这样看产业变化——不是"A 被 B 干掉了",而是一条分界线在移动,价值跟着线走。

存储这门生意,正在从分界线的一边,往另一边挪:从"纯周期的内存商品",往"带结构性保护的 AI 基建"挪。

为什么是现在?因为 AI 把底层供需改写了。AI 要喂数据,对 HBM 的需求是结构性变大的;而内存建一座达标新厂要好几年,供给根本快不起来。美光自己说,紧张要锁到 2027 年以后,"看不到供给什么时候追上需求"。需求结构性变大、供给跟不上——于是大客户宁愿签带地板的长约锁产能。这,就是"去周期化"的机制。

我不当鸵鸟:它没"去周期化"完成,我会错在哪

但我得说清另一半。这是"周期被拉长",不是"周期消失了"。 两个真实的风险压在上面:

一是那 86% 的毛利率,确实是顶不是底。万一那道地板没 CEO 说的那么硬,从这么高摔下来会很惨。地板这东西,没经过一次真实的需求降温检验,都只是纸面承诺。

二是更根本的——资本开支在往上走。美光、海力士、三星,正打算 2027、2028 年一起扩产。而历史上,终结每一轮存储周期的那个机制,恰恰就是"大家一起扩产"。今天种下的产能,就是后天过剩的种子。

所以我把"会错在哪"写在前面:未来某个季度,如果毛利在有地板的情况下仍然回落,或者扩产带来的过剩开始显现——那就是"去周期化"被证伪,存储该打回"周期股"原形。 到那时,我会回来改这篇。

这跟你有什么关系?

如果你只把这篇当成"美光又超预期了"的新闻,它三天后就过期。

但如果你愿意拿走一个习惯,可能对你有帮助:以后看任何一份"超预期"的财报,多问一句——变的,是这一季的数字,还是这门生意的性质? 学会把"周期的波动"和"生意的质变"分开,你就不会在毛利见顶时一头扎进去,也不会在错杀时被吓走。

还有一句,我提醒你,也提醒我自己:一份"证明你当初看对了"的财报,恰恰是最容易让人扑上去的时刻。但"我信对了",和"现在买得到",永远是两回事 —— 别让一份炸裂业绩,把你的方向盘抢了过去。

我为什么盯着这些"枯燥"的东西

常有人问我,为什么总盯着 HBM、SSD、CPO、光模块、电力这些枯燥的东西。因为二十年研究 IT 基础设施,让我越来越信一件事:真正决定一个时代方向的,往往不是最热闹的地方,而是底下那层基础设施。 互联网时代是这样,AI 时代很可能也是这样。

很多人研究财报,很多人研究利润。但这几年,我越来越确信一句话 ——

一家公司的利润,往往是另一家公司资本开支的终点。

所以我研究 AI 基建,不是因为它最性感,是因为我想知道:AI 时代的钱,到底正在流向哪里。

研究 AI 基建,寻找利润迁移,带你看见 AI 时代的钱往哪流。

实盘观察,不是投资建议。

对存储这门生意"在不在去周期化",你怎么看?欢迎评论区聊聊。

—— 熊猫校长 Ming | AI 基建研究

精彩评论

其实,我研究的不是美光。 如果明天美光退市了,我还会研究同样的问题。因为我研究的从来不是某一家公司,是 AI 时代的钱正在流向哪里。今天,这条链的终点是美光;明天,可能是另一个名字。但资本流向不会骗人。

$美光科技(MU)$ $南方两倍做多海力士(07709)$ $英伟达(NVDA)$

所以美光这 280 亿,本质上是 AI 工厂的建设款,顺着这条链,流到了它的账上。不是美光突然变厉害了,是 AI 时代的钱,正在流向它。

$美光科技(MU)$ $南方两倍做多海力士(07709)$ $英伟达(NVDA)$

很多人看到的是:美光赚了 280 亿。我更想问的是:这 280 亿,是谁掏的。

答案其实不复杂。是谷歌、微软、Meta、亚马逊,是 OpenAI、xAI。

这些公司正在疯狂地建 AI 工厂。光谷歌一家,2026 年的资本开支指引就逼近 1900 亿美元;微软、亚马逊、Meta,也都在往里砸千亿级的钱。而 AI 工厂里最贵的东西是 GPU,GPU 身边最缺、最卡脖子的,就是高端内存 HBM——它是喂给 GPU 的”粮食“。

$美光科技(MU)$ $英伟达(NVDA)$ $南方两倍做多海力士(07709)$

谷歌们的资本开支→ 疯狂建设AI工厂 → GPU的天量需求 → HBM/DDR/eSSD 存储的爆发性需求 → 美光的收入 → 美光的利润。这就是我一直在研究的事:利润迁移

$美光科技(MU)$ $英伟达(NVDA)$ $英伟达(NVDA)$ [开心]