据港交所6月23日披露,广东鼎泰高科技术股份有限公司通过港交所主板上市聆讯,中信证券、汇丰为联席保荐人。 $鼎泰高科(01377)$ $鼎泰高科(301377)$

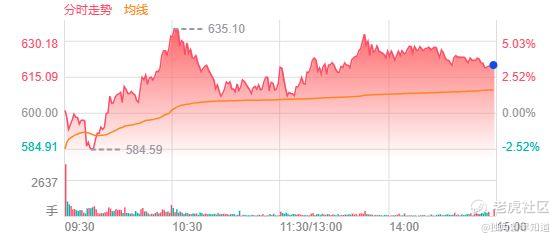

截至6月23日收盘,鼎泰高科(301377.SZ)报600.00元/股,市值2468.48亿元。

综合 | 招股书 编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

鼎泰高科的故事,始于1989年。创始人王馨从河南新野来到东莞一家玩具厂,成为一名流水线“打工妹”。1997年,她拿出打工积攒的两三万元,成立鼎泰电子材料经销部,回收大厂的折旧钻针,精加工后再卖给小工厂,第一年赚了约10万元。

拿到第一桶金后,王馨决定组建队伍自主研发钻针生产设备。2013年8月,鼎泰高科正式成立;2022年11月,公司在深交所创业板上市。

如今,鼎泰高科已成长为集工具、材料、装备于一体的精密制造综合解决方案供应商,产品覆盖精密刀具、研磨抛光材料、智能数控装备、功能性膜材料四大类。王馨也由此从“东莞打工妹”逆袭为“东莞女首富”。

根据弗若斯特沙利文的资料,以钻针销量计,鼎泰高科于2023年、2024年及2025年各年均位居全球第一,全球市场份额分别为26.5%、26.8%及29.2%。按销售收入计,公司于2023年位居全球第一、2024年位居全球第二,2025年重返全球第一,市场份额分别为21.4%、20.8%及22.9%。

全球每三根PCB钻针中,就有一根产自鼎泰高科。公司产品应用覆盖PCB、AI服务器、半导体、智能汽车等赛道,已覆盖全球七成百强PCB企业。

这一市场地位的背后,是AI算力需求爆发带来的结构性红利。AI服务器及高速交换机等硬件升级推动高端PCB需求激增,PCB刀具作为核心上游耗材迎来量价齐升。0.20mm及以下的微钻销量占比已达29.65%,涂层钻针销量占比达39.40%。

财务数据方面,2023年至2025年,鼎泰高科收入分别为12.95亿元、15.53亿元、20.84亿元,三年复合增长率约26.9%;年内利润分别为2.19亿元、2.27亿元、4.32亿元,2025年净利润同比大幅增长90%。毛利率从2023年的35.1%提升至2025年的40.4%。

进入2026年,增长势头进一步提速。一季度公司营业收入达8.14亿元,同比增长92.33%;归母净利润2.61亿元,同比增长259%。毛利率更是跃升至53.25%,同比提升15.21个百分点。

从产品结构来看,精密刀具是公司的绝对核心。2025年精密刀具收入达17.40亿元,同比增长46.08%,占总收入的83.5%。研磨抛光材料收入1.92亿元,同比增长27.61%;智能数控装备收入0.77亿元,同比增长39.89%。

研发投入方面,2023年至2025年研发开支分别为0.98亿元、1.10亿元、1.36亿元。

股权结构方面,王馨、王俊锋、王雪峰、林侠四名一致行动人,王馨为董事长兼总经理,林侠为其丈夫,王俊锋、王雪峰分别为其弟弟和哥哥,通过太鼎控股、浙江太鼎、泰州睿和等主体合计控制公司约79.89%的股权。

就在公司冲刺港股IPO的同时,控股股东完成了一次大规模减持。2026年6月初,浙江太鼎通过询价转让方式出售1028.53万股A股,占公司总股本约2.5%,转让价格270.55元/股,交易金额约27.83亿元。受让方为29家机构投资者,涵盖了基金管理公司、证券公司、保险公司、私募基金管理人、合格境外投资者等专业机构。

鼎泰高科于2022年11月在创业板上市,发行价22.88元/股。截至2026年6月17日,公司股价报收590元/股,总市值高达2427亿元。从11.46元的低点算起,股价累计涨幅已超47倍,王馨家族实现了最大化的财富兑现。

然而,在光鲜的业绩和股价背后,鼎泰高科面临的挑战同样不容忽视。

超八成收入依赖单一产品。2025年精密刀具收入占总收入的83.5%。招股书坦言,若精密刀具需求疲软或客户加速降价预期,公司的收入、毛利率及现金流量或会受到不利影响。

利润高增难解现金流压力。2023年至2025年,公司经营活动现金流净额分别为1.82亿元、2.73亿元、2.91亿元。2025年净利润大幅增长,但经营现金流仅较上年增加约1766万元,增幅明显低于利润增幅。进入2026年一季度,经营活动现金流净额进一步恶化至-4776.11万元。贸易应收款项及存货增加对经营现金流形成较大拖累。

社保及公积金欠缴超亿元。2023年至2025年,公司社会保险及住房公积金供款的欠缴金额分别约为2710万元、4010万元及4070万元,三年累计欠缴超1亿元。

大额分红与资金需求的矛盾。2025年,公司宣派股息约2.79亿元;2026年,又批准2025年度末期股息约2.05亿元。在经营层面持续占用资金、现金流承压的情况下,公司一边进行大额分红,一边通过IPO向市场募资。

鼎泰高科本次港股IPO募资将投向四大方向:海内外产能布局拓展、前沿技术研发、产业战略并购、全域数智化体系建设。

在产能端,公司已启动大规模扩产计划。通过对超募资金的投入,公司钻针的产能规模将从原来的每年4.8亿只扩大至5.8亿只左右。目前实际产能已达3.8亿只/年。公司正主攻微型钻针领域的高端产品。

在海外布局方面,公司目前超过90%的收入来自中国市场。海外收入占比的提升空间,将是其从“中国PCB钻针龙头”升级为“全球PCB钻针第一品牌”的关键变量。

精彩评论