每次进商场停车场,看到密密麻麻的车位引导灯,或者出场时自动识别车牌、直接微信扣费,你可能觉得习以为常。但你可能不知道,这背后其实藏着一家年入8个亿的隐形巨头——科拓股份。

作为国内最早吃螃蟹、把AI和硬科技塞进停车场的公司之一,它的成色究竟怎么样?我们一起来看看。

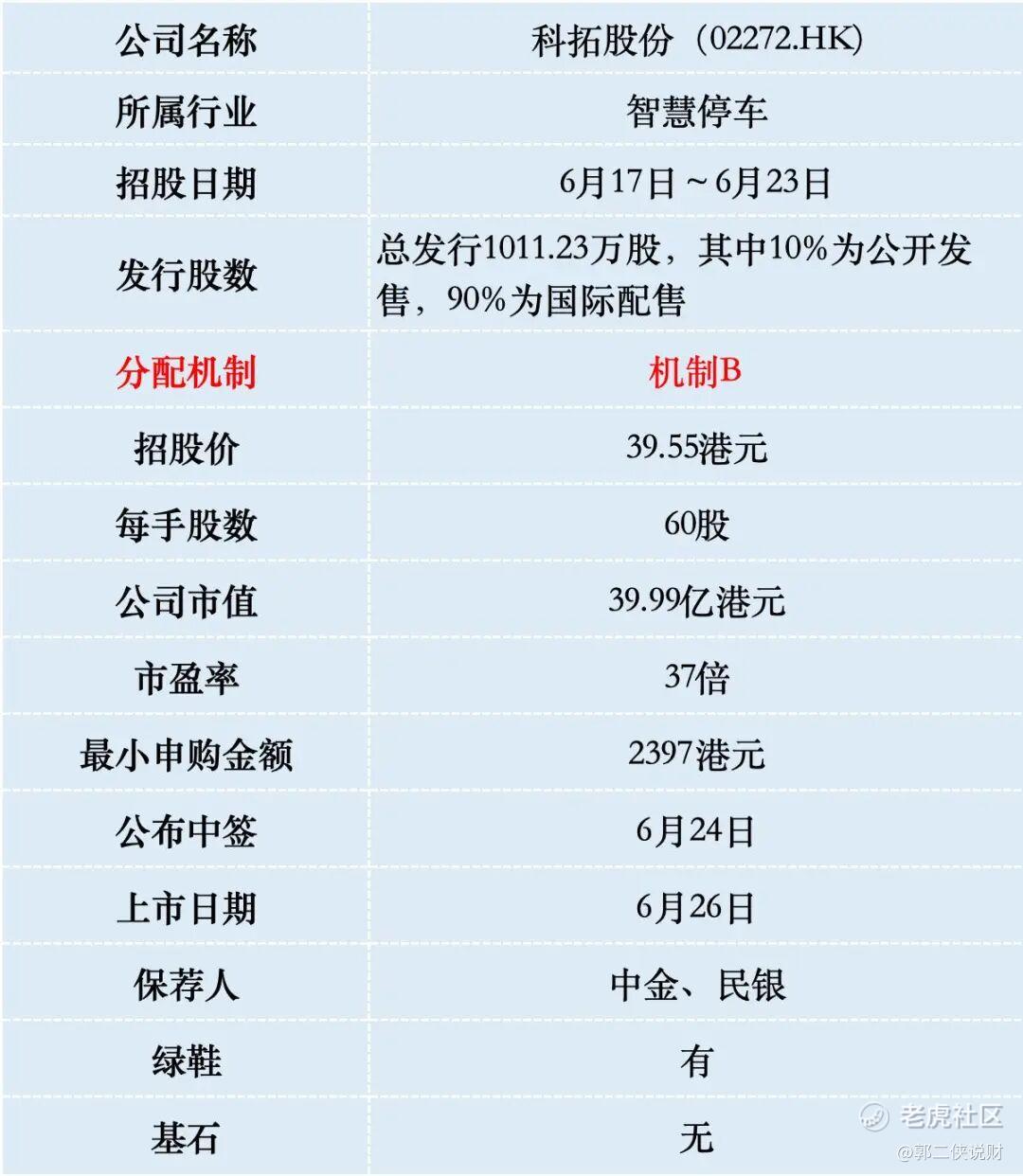

一、招股信息

二、公司概况

科拓股份2006年在厦门起家,到今天已经在这个行业摸爬滚打了将近20年。这是一家帮各种停车场变聪明的公司——从最开始的车位指示灯、车牌识别道闸,一路进化到今天覆盖硬件设备 + AI软件系统+ 运营服务的一条龙模式。

你进商场、写字楼、医院的时候扫码缴停车费的那个界面,很可能就是它家的"速停车"小程序。截至2025年底,科拓服务了超过3万个停车场,覆盖商业综合体、住宅社区、酒店、景区、学校、医院、物流园区等你能想到的所有停车场景,累计为超6.8万个停车场和3亿辆车提供支持。"速停车"注册用户4270万,月均付费用户3680万,月度交易额7.63亿元——光从这个C端口径看,它的网络效应已经跑出来了。

此外,其后继续推出"蜗牛车位",作为"速停车"的共享停车核心功能模块,该功能聚焦"错时共享停车场景",旨在解决城市"停车难、车位利用率低”的核心痛点,是智慧城市“人-车-场”交通生态的重要组成部分。

2018年它还拿了腾讯的战略投资,"速停车"本身就是微信生态里的主流停车平台之一,这点算是它区别于纯硬件厂的最大护城河,它有真实的C端流量和数据沉淀。

根据第三方权威数据,按2024年的收益计算,科拓股份在中国智慧停车空间运营行业里排名第二,市场份额为3.3%。

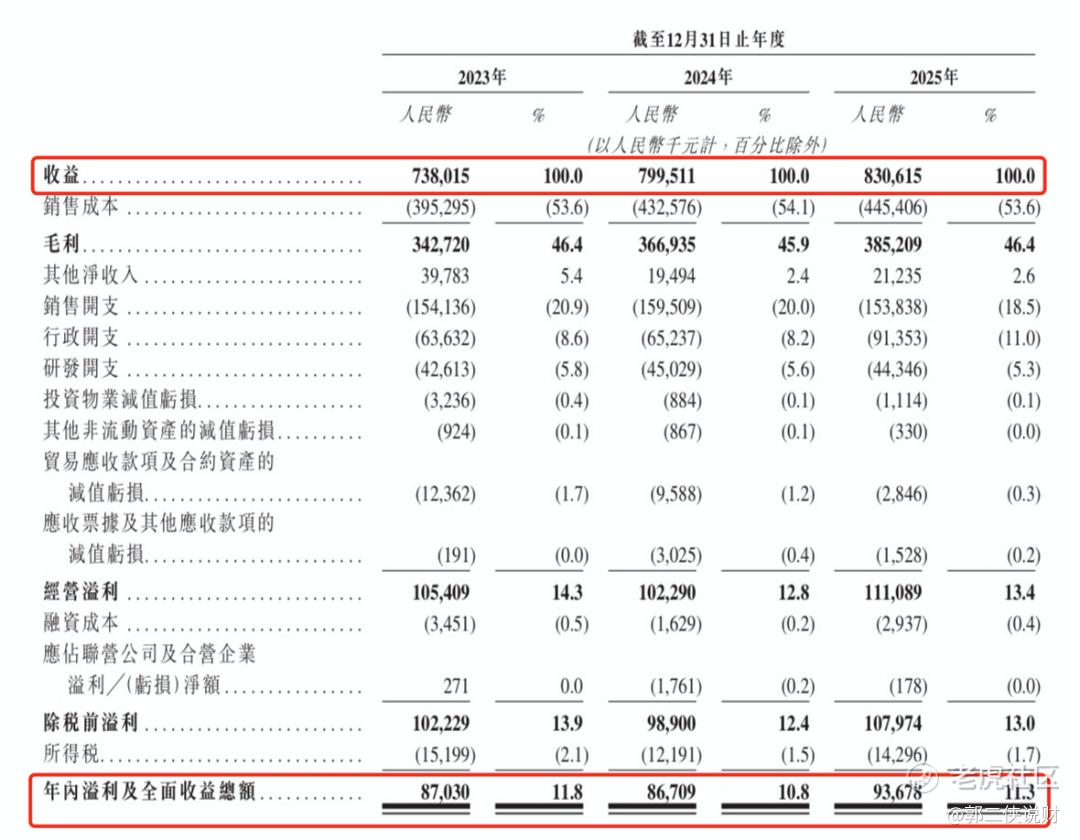

财务数据显示:科拓股份2023年营收7.38亿,2024年营收8亿,2025年营收8.31亿。同期,2023年净利润8703万,2024年8671万,2025年9368万。但如果看经调整净利润(把一次性的上市费用等非经常性项目加回去),2025年做到1.22亿,同比增速约33%。这说明底层业务的盈利质量其实在改善,但表面上的报表利润被上市合规成本拖住了。

公司连续三年毛利率稳定在46%左右,净利率在11%上下。这个盈利水平在To B停车行业是相当能打的,对比A股龙头捷顺科技净利率常年只有3%~5%,科拓几乎是人家三倍。核心原因是科拓产品结构里高毛利的软件和运营占比更高,且它对供应链和生产基地的自控程度较好。

科拓股份的资产负债率在29%左右,财务结构非常干净,没有激进杠杆。2025年经营活动现金流约1.87亿,是净利润的两倍,说明赚的是真钱不是纸面利润。

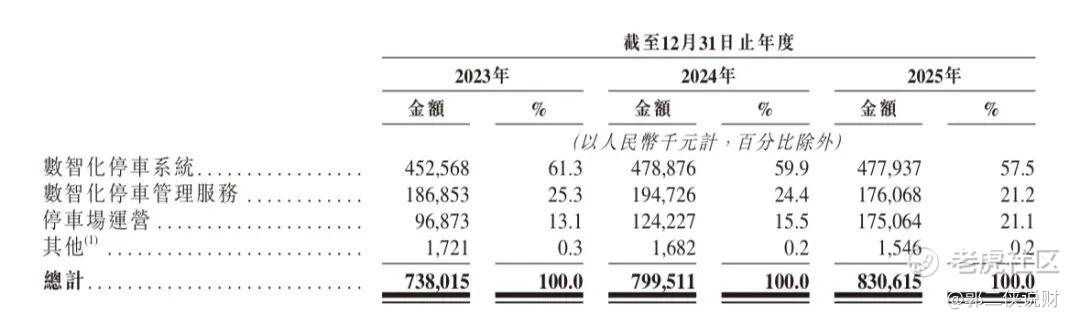

从营收结构来看,科拓的收入分三大块:

第一大块,数智化停车系统,2025年收入4.78亿,占比57.5%。这是科拓的起家本领,就是卖停车闸机、摄像头、软件管理平台等一整套软硬件。

第二大块,数智化停车管理服务,2025年收入1.76亿,占比21.2%。这部分是科拓帮客户管停车场,无人收费值守、集中监控调度、定期维护,按月收固定服务费,或者按停车场收益分成。它是比卖设备更好的生意模型,因为收入可持续、边际成本低,随着AI技术的发展,未来这块服务的体量有望能扛大旗。

第三大块,停车场运营,2025年收入1.75亿,占比21.1%。这块是增长引擎,2025年同比大增40.9%。本质上就是科拓不只做乙方,还当起了甲方——自己去拿停车场资产的运营权,赚停车费。

从营收结构可以看出,科拓很清楚自己不能只靠卖设备,所以在推"服务型收入"(管理+运营)占比提升,从约38%往42%+走。但这个过程慢,因为硬件销售的惯性太大,而且运营类业务对资金占用和管理半径的要求远高于卖设备。

三、综合点评

在行业发展前景上,随着AI、车路协同和无人化技术普及,中国智慧停车空间的市场规模(按收益计)预计将从2025年的336亿元暴增到2029年的919亿元,复合年增长率高达28.6%!目前智慧化渗透率只有3.2%,96.8%还是传统人工收费/粗放管理模式,增长空间还很大。

这个行业的特征是典型的"大行业、小企业"格局,前五名合计市占率才17.4%,科拓排第二也就3.3%的份额。为什么这么散?因为停车场景高度碎片化,住宅社区、商业综合体、交通枢纽、路侧泊位、产业园区的运营逻辑完全不同。这也给了科拓利用AI技术整合市场的空间,最终实现停车场全面“无人化、AI化”的发展趋势。

竞争格局可以粗分三类,硬件+平台型(捷顺科技、科拓、立方控股),做全套,拼生态,也是目前最有话语权的玩家;互联网平台型(ETCP等),早年烧钱抢流量,现在大多收缩到细分场景;传统物业/地方运营商,依托地产母公司或本地政府资源吃存量。

政策面上,住建部等九部门推进停车设施智能化改造和城市级统一平台,全国已有超240个地级市在建或建成城市级智慧停车平台,车位利用率可提升20%-40%,这是行业最大的外部推力。叠加新能源车普及带来"停+充"一体化需求,停车场的角色正在从"砖头水泥坑"变成"带数据属性的运营节点"。

科拓股份发行市值40亿港元,按2025年经调整净利润1.22亿人民币(约1.41亿港元)算,PE约33倍。

作为参照,A股同行业龙头捷顺科技目前市值47亿人民币,但它的净利率只有科拓的零头(约3.7%),PE反而更高(70倍+),捷顺的问题是增收不增利,营收体量略大于科拓但没有转化成利润。所以对比下来,科拓30多倍的PE相比同行不算离谱,甚至可以说合理偏低。

四、预测中签率

科拓股份目前孖展22倍,最终大概率会超购2500倍,甲乙组各8427手。申购人数按照12万人算,预估一手中签率3%,甲组全部抽签。

9家公司同时在港交所招股,打新人的资金都不够用了,每只新股的申购人数都会比以往减少很多,科拓股份乙组按8000人申购算,预估乙组第2档稳中1手。

五、新股评级

科拓股份的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

精彩评论