来源丨**大数据

招股书丨点击文末“阅读原文”

2026年6月14日,礼邦医药-B通过港交所聆讯,拟在香港主板上市,联席保荐人为富瑞金融、美林、华泰国际。

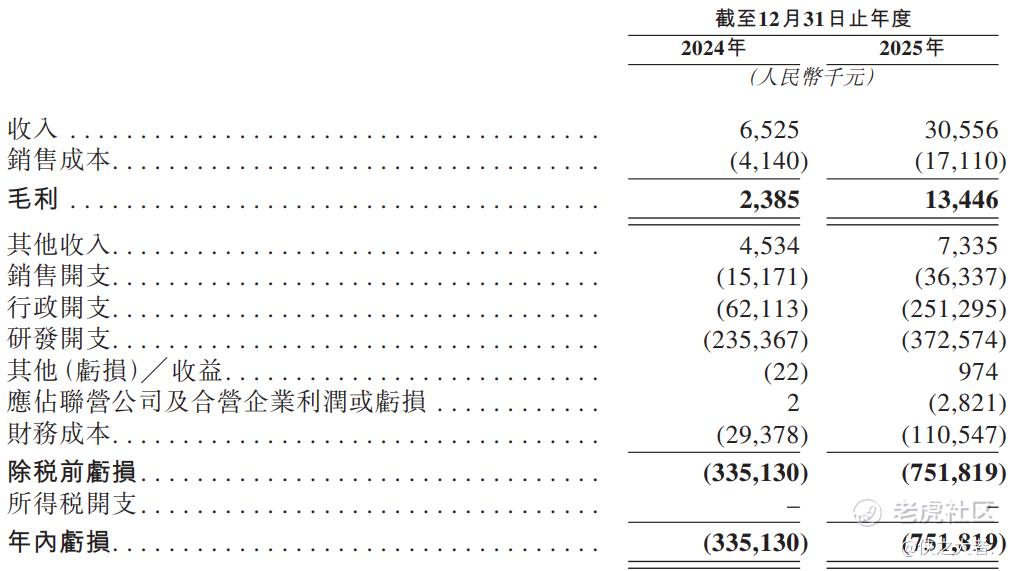

公司是一家专注于肾脏病领域的生物制药公司,2024年收入0.07亿元,净亏损3.35亿元;2025年收入0.31亿元,净亏损7.52亿元,同比亏损扩大一倍。

公司成立于2018年,是一家专注于肾脏病领域的生物制药公司。截至最后实际可行日期,公司临床及临床前产品管线包含一款核心产品AP301及六款其他候选产品,具体包括:一款临床后期候选产品(AP306)、一款临床前期候选药物(AP303),以及四款临床前候选药物(AP308、AP304、AP305与AP307)。

公司核心产品AP301于2021年从Vidasym获得全部全球权益,被中国列为一类新药。AP301是一款独特的磷结合剂,用于治疗高磷血症。高磷血症是慢性肾脏病(CKD)最常见的并发症之一,存在巨大未被满足的临床需求。AP301已完成中国三期注册临床试验,预计近期提交新药上市申请(NDA),目前正在美国和中国开展全球三期关键多中心临床试验(MRCT)。

AP306为新型泛磷酸盐转运蛋白抑制剂,适应症为高磷血症,引自日本中外制药,已获得中国国家药监局突破性疗法认定(BTD)。

AP303是一款新型疾病修正类药物,用于延缓或阻止慢性肾脏病(CKD)进展,已获得美国FDA针对常染色体显性多囊肾病(ADPKD)的孤儿药资格认定(ODD)。

AP308为新型重组免疫球蛋白A(IgA)蛋白酶,目标实现IgA肾病(IgAN)功能性治愈,基于北大医院授权的IgA蛋白酶技术研发。

公司商业化产品美信罗®,为罗氏原研的长效促红素(EPO),获批用于治疗慢性肾脏病相关贫血。公司所有在研及上市产品,均面向慢性肾脏病患者一线治疗布局,旗下拥有商业化产品美信罗®。

财务业绩

于2024年及2025年,公司自销售美信罗®录得收入人民币0.07亿元及人民币0.31亿元,录得毛利人民币0.02亿元及人民币0.13亿元;

公司于2024年及2025年分别录得净亏损人民币3.35亿元及人民币7.52亿元,主要归因于为支持开发各研发管线而产生的研发支出。

截至2025年12月31日,公司经营活动现金流为-2.88亿元人民币,期末现金约为3.58亿元人民币。

可比公司

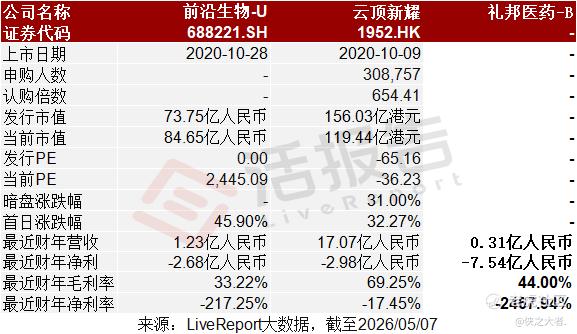

同行业IPO可比公司:前沿生物-U(688221.SH)、云顶新耀(1952.HK)

董事高管

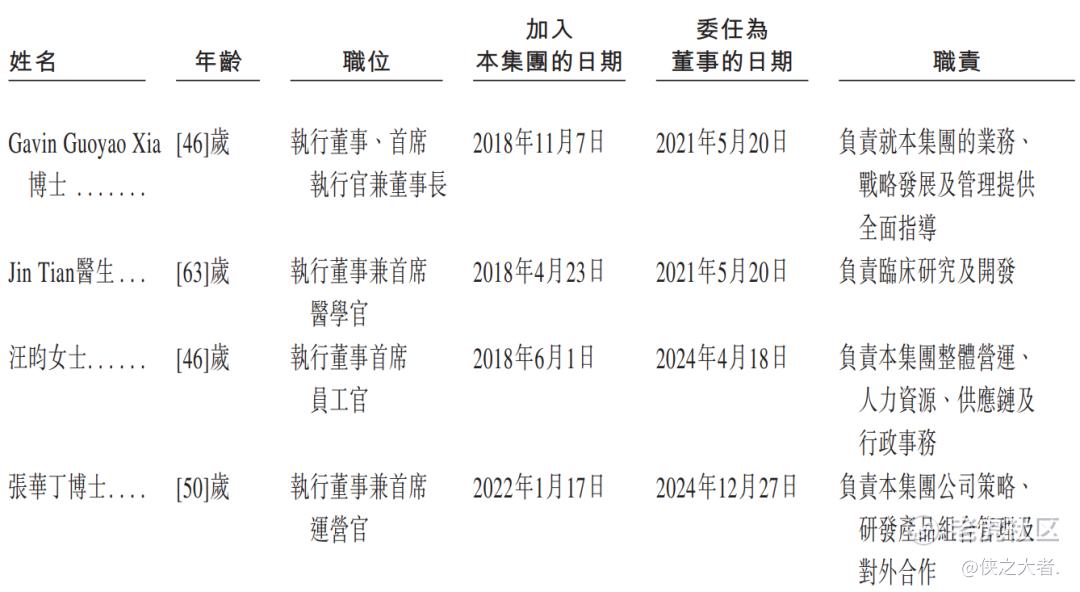

公司的董事会由八名董事组成,包括四名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

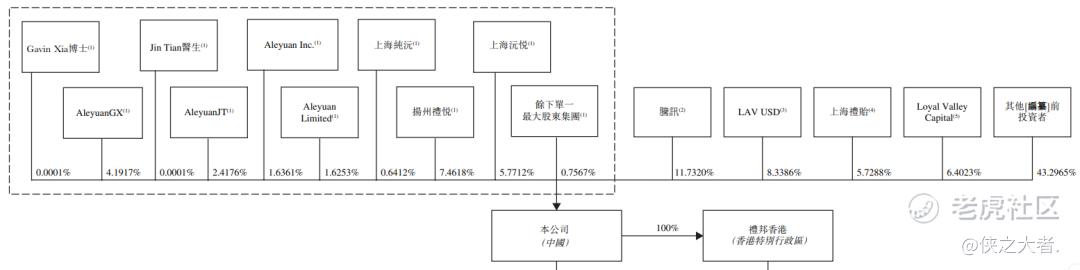

Gavin Guoyao Xia博士、Jin Tian医生、舒楚天博士、汪昀女士、张华丁博士,为一致行动人,他们通过直接或间接方式,合计控制约24.5%的股份。其他股东包括腾讯(00700.HK)、扬州国金投资、LAV USD、上海礼贻、Loyal Valley Capital、Quan Capital、GIC、幂方资本、3H Health、3E Bio、华盖资本、Octagon等。

其他股东包括腾讯(00700.HK)、扬州国金投资、LAV USD、上海礼贻、Loyal Valley Capital、Quan Capital、GIC、幂方资本、3H Health、3E Bio、华盖资本、Octagon等。

融资历程

公司上市前经历了多轮融资。在2025年10月的交叉轮最新融资中,公司的投后估值约为37.79亿人民币。

中介团队

据**大数据统计,礼邦医药-B中介团队共计9家,其中保荐人3家,近10家保荐项目数据表现中规中矩;公司律师共计3家,综合项目数据表现良好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论