华健未来 $华健未来-B(06132)$ 是一家于2017年成立的临床阶段生物科技公司,专注于研发自身免疫、代谢及肿瘤学领域的创新疗法。

主营业务

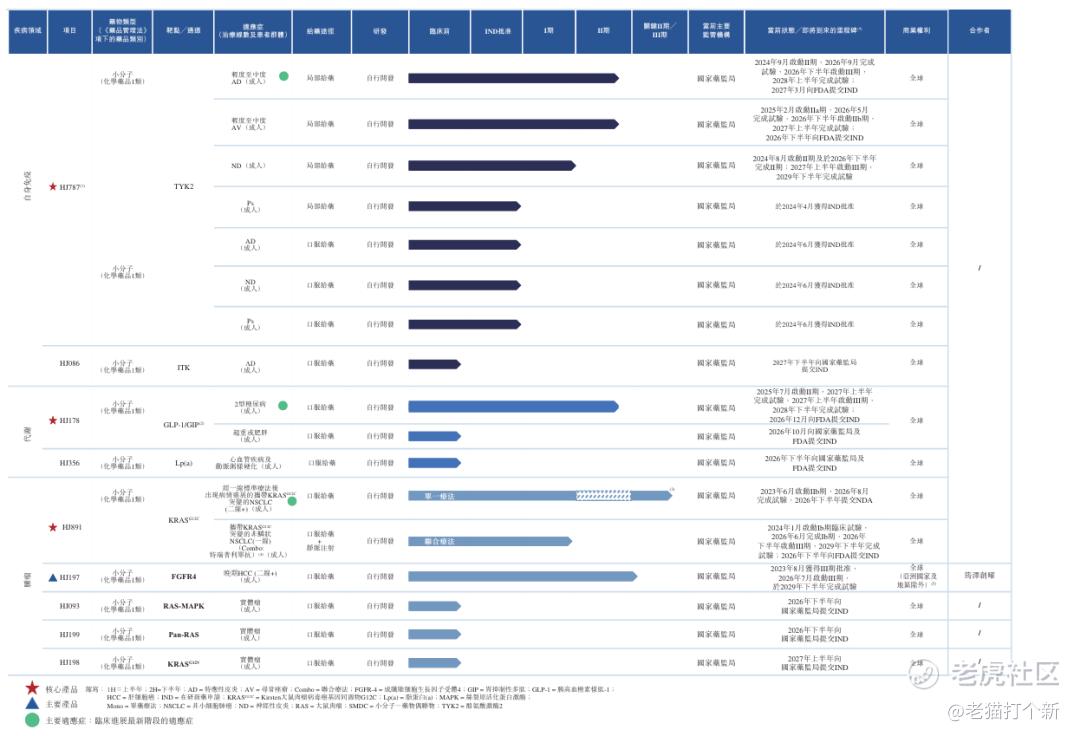

截至目前,公司尚未有产品获批上市并产生销售收入,其核心价值体现在拥有三个核心产品:HJ787(选择性TYK2抑制剂,用于治疗特应性皮炎等自身免疫皮肤病)、HJ178(口服GLP-1/GIP双重激动剂,用于治疗2型糖尿病和肥胖)以及 HJ891(口服KRAS G12C抑制剂,用于治疗非小细胞肺癌)。核心产品均为自主开发的小分子国家药监局1类创新药,分别聚焦于自身免疫、代谢及肿瘤领域。此外,公司还拥有一款临床阶段候选药物HJ197及五款临床前候选药物。

HJ787

类型:选择性TYK2抑制剂(外用及口服)。

适应症:外用治疗:轻度至中度 特应性皮炎AD(主要适应症)、轻度至中度寻常痤疮AV、神经性皮炎ND及银屑病。口服治疗:AD、ND及Ps。

市场与竞争:

中国AD患者基数庞大且保持增长,从2020年的约54.5百万名增至2025年的约54.8百万名。约73%为轻度,25%为中度,2%为重度。中国AD药物市场正经历快速增长,从2020年的人民币51亿元增长至2025年的人民币153亿元(复合年增长率24.6%),预计到2030年将增长至人民币272亿元(2025-2030年复合年增长率12.2%)

截至最后实际可行日期,中国获批用于AD的靶向药物主要包括PDE-4抑制剂、JAK1抑制剂、IL-4Rα单抗及AhR激动剂。然而,中国及全球均尚无外用TYK2抑制剂获批上市。目前有26款靶向JAK家族的候选药物在中国注册用于治疗AD,其中9款为TYK2抑制剂(包括3款选择性TYK2及6款多靶点)。

研发进度与计划:中期

AD适应症:进行中II期试验(预期2026年9月完成),计划2026年下半年启动III期试验,2028年上半年提交NDA。计划2027年3月向FDA提交IND申请。AV适应症:计划2026年下半年启动IIb期试验,并同期向FDA提交IND申请。ND适应症:进行中II期试验(预期2026年下半年完成),计划2027年上半年启动III期试验。

优势与特点:

截至最后实际可行日期,为中国唯一处于临床开发的外用选择性TYK2抑制剂。①安全性好:在已进行的试验中,未观察到PDE4抑制剂及泛JAK抑制剂常见的头痛、鼻咽炎、局部灼热等不良反应。②疗效显著:在轻中度AD的IIa期试验中,12周治疗后,非炎症性皮损减少42.3%,炎症性皮损减少43.5%;在AV试验中也显示出皮损改善和皮肤屏障修复效果。③在神经性皮炎ND治疗领域,为截至最后实际可行日期在中国药品审评中心注册的唯一靶向JAK家族候选药物。

HJ178

类型:口服小分子,作用于GLP-1和GIP。

适应症:2型糖尿病(主要适应症)及潜在的超重/肥胖症。

市场与竞争:

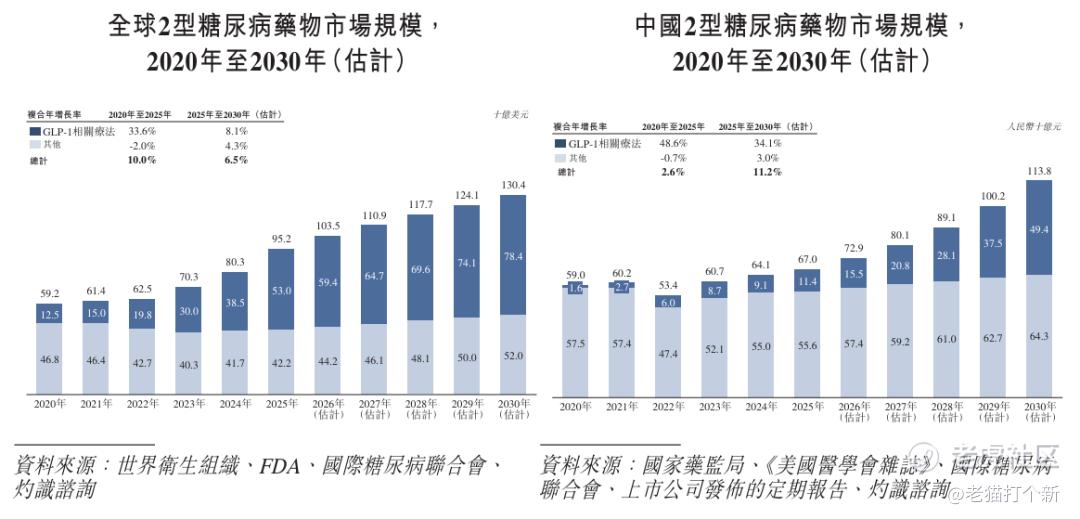

中国2型糖尿病药物市场规模从2020年的人民币590亿元增长至2025年的人民币670亿元,预计2030年将达到人民币1,138亿元。其中,GLP-1相关疗法凭借更优的降糖及减重效果,市场占比持续扩大,其市场规模从2020年的人民币16亿元猛增至2025年的人民币114亿元(复合年增长率48.6%),预计2030年将进一步增至人民币494亿元(2025-2030年复合年增长率34.1%)。

中国市场GLP-1相关疗法竞争激烈。截至最后实际可行日期,中国已有14款GLP-1相关疗法获批用于治疗2型糖尿病(含1款口服、13款注射),另有104款处于临床开发阶段,其中19款为临床阶段的口服GLP-1相关疗法。此外,多靶点疗法(如GLP-1R/GIPR双靶点、GLP-1R/GIPR/GCGR三靶点)也是当前重要的研发方向,旨在通过多通路协同进一步改善疗效。

研发进度与计划:中期

2型糖尿病:于2025年7月启动II期试验(预期2027年上半年完成),计划2027年上半年启动III期试验,2028年下半年提交NDA。拟于2026年12月向FDA提交IND申请。超重或肥胖:拟于2026年10月向国家药监局及FDA提交IND申请。

优势与特点:

①作用机制独特:同时增加GLP-1分泌并减少GIP分泌,产生强大的降糖和减重效果。②疗效显著:Ib/IIa期试验显示,可显著降低餐后血糖及HbA1c,并有体重减轻效果(28天治疗最高减重1.55kg)。③安全性及耐受性良好:未出现导致剂量中断或减少的治疗相关不良事件,与司美格鲁肽等药物相比,无呕吐或精神相关不良反应,适合长期使用。

HJ891

类型:口服KRAS G12C抑制剂。

适应症:单药疗法:治疗经一线标准疗法后进展的携带KRAS G12C突变的非小细胞肺癌NSCLC(主要适应症)。联合疗法(与PD-1抑制剂特瑞普利单抗联用):一线治疗携带KRAS G12C突变的非鳞状NSCLC。

市场与竞争:

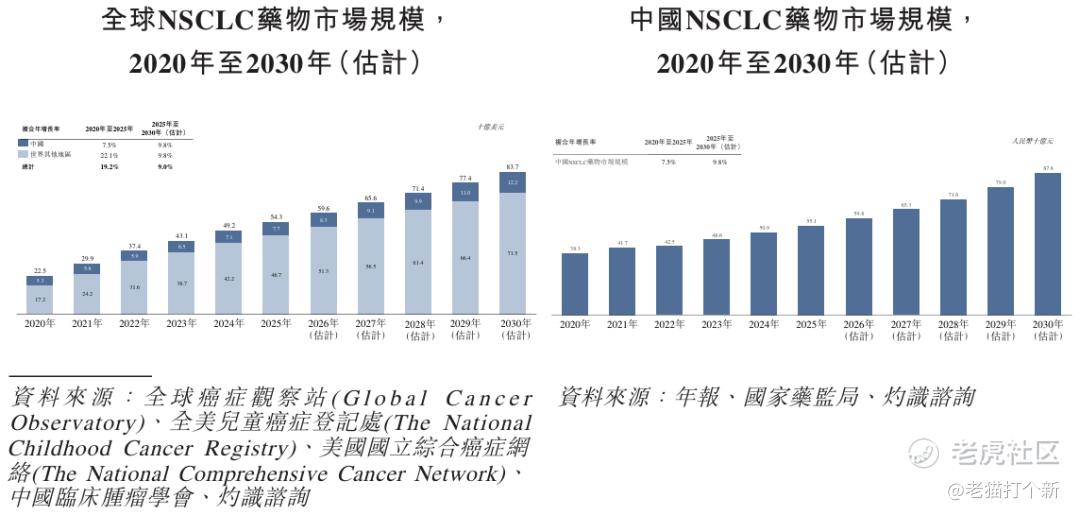

2025年,中国KRAS G12C突变型非小细胞肺癌NSCLC新发病例为45500例,占国内非小细胞肺癌病例总数的4.5%;全球该亚型病例数达203300例,占全球非小细胞肺癌病例总数的9.0%。

中国KRAS G12C抑制剂市场尚处于早期阶段,但增长迅猛,直到2024年中国才首次获批KRAS G12C抑制剂。2025年该靶向药市场规模约为人民币2亿元,随着检测普及、药物上市及未来向一线治疗拓展,预计到2030年将爆发式增长至约人民币19亿元,2025年至2030年的复合年增长率高达约63.5%。

截至最后实际可行日期,中国已有4款KRAS G12C抑制剂获批上市(主要用于二线或后线治疗),且有17款候选药物在药品审评中心注册,9款处于II期或较后阶段。

研发进度与计划:后期

单药疗法:已于2023年4月获药品审评中心确认可基于单臂关键IIb期研究申请有条件批准,预计于2026年8月完成该试验并随后提交NDA。联合疗法:正在进行Ib/III期临床试验。

优势与特点:

①良好的肺靶向药代动力学特性:在肺部优先积聚,减少肝肾暴露,可降低肝毒性并允许较低给药剂量,从而提高安全性及疗效。②疗效显著:单药疗法:在I/IIa期试验640mg QD组中,经确证的客观缓解率(ORR)达47.2%,优于对比药物索托拉西布(36%)。联合疗法:在640mg HJ891联合240mg特瑞普利单抗Q3W治疗组中,ORR达77.8%;在PD-L1 TPS≥50%的患者亚组中,ORR高达92.3%。③安全性良好:单药疗法3级及以上治疗相关不良事件(TRAE)发生率为13.5%,显著低于已获批竞品(33%-50%);联合疗法3级及以上TRAE发生率为43.2%,安全性可接受。

对外授权许可

HJ197的联合开发及商业化合作,公司在保留全球其他地区权利的前提下,授权筠泽创曜(君实生物联营公司)在亚洲区域内共同开发并可获得50%的权利及权益,公司担任试验赞助者及上市许可持有人,并已由此收取人民币3000万元预付款及人民币2000万元里程碑付款。

HJ191(与华健未来核心产品HJ891靶点相似)的独家授权合作,公司将亚洲区域的研发、生产及商业化权利独家授权给君实生物,对方享有区域外的优先协商权,公司已收取人民币1500万元预付款,并有合计人民币5500万元的里程碑付款待触发,以及在专利有效期内可获合作区域内商业销售净分成10%的特许权使用费。

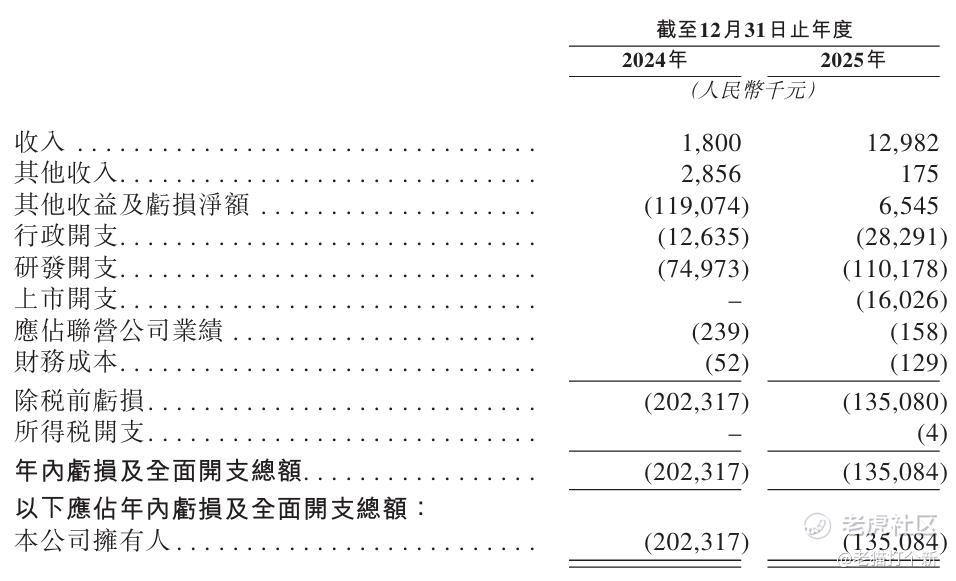

公司财务

由于所有产品均处于研发或临床阶段,华健未来尚无商业化产品销售收入。公司的收入全部来源于与君实生物及/或筠泽创曜的对外许可及合作协议。

发行构成

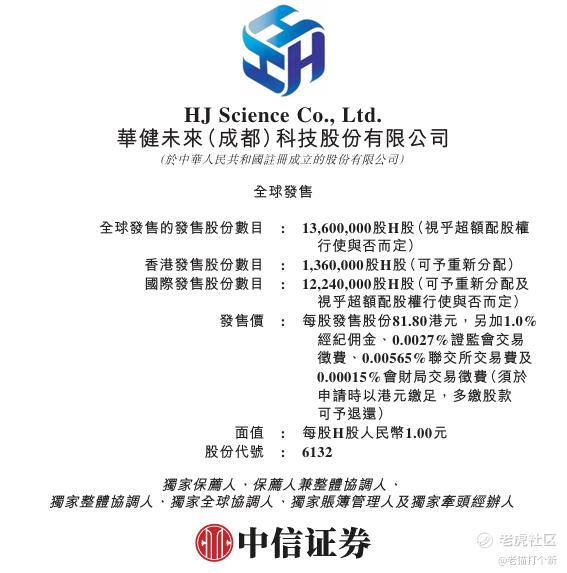

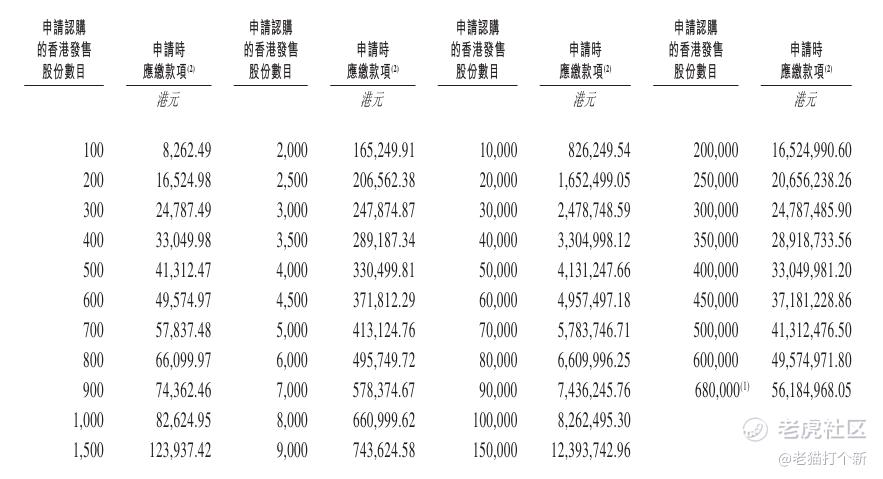

华健未来招股定价81.80港元/股,每手股数100股,保荐人为中信证券,绿鞋为中信里昂,本次发行13,600,000股H股,占已发行股份比例18.48%,发行总市值约60.20亿港元,相比于2025年7月估值27亿人民币(约31亿港元)增长约92.3% ,其中H股市值约60.20亿港元,流通占比100%,距离港股通线(按93计算)需要涨约54.48%。

公开发售1,360,000股,占本次发行比例10%,公配手数13,600手,货量偏少。

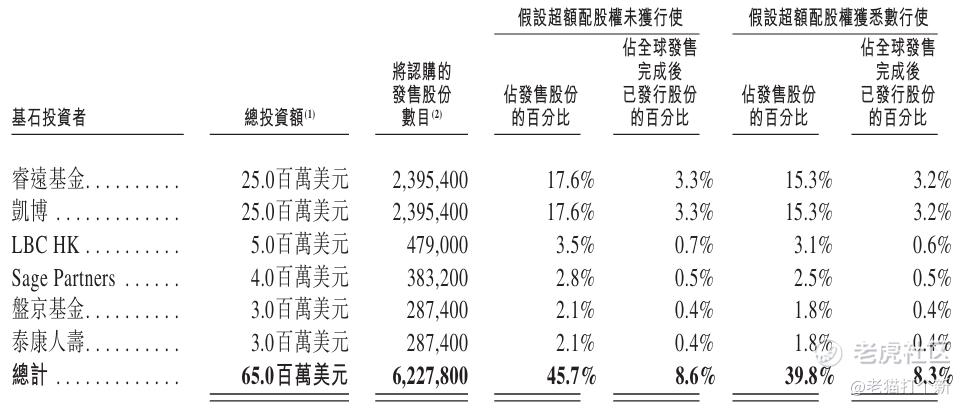

国际配售12,240,000股,占本次发行比例90%,基石投资者认购6,227,800股,占本次发行比例45.7%,其中包括睿远基金、凯博、LBC HK(清池资本)、Sage Partners、泰康人寿、盘京基金。

公司股东

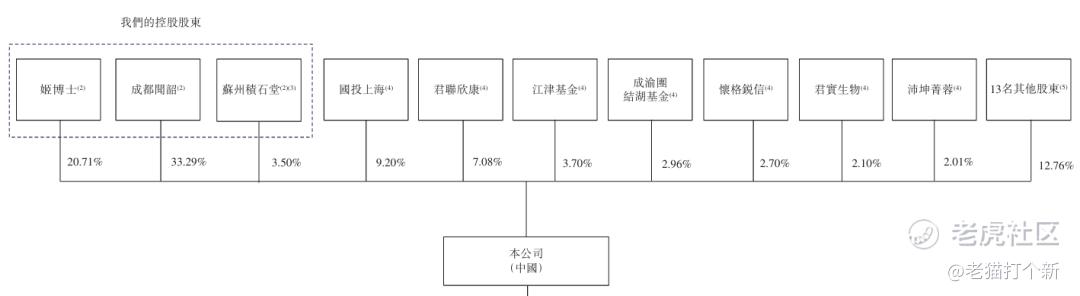

姬建新博士(公司创始人、董事长兼CEO)通过直接持股和作为成都闻韶、苏州积石堂的普通合伙人,合计控制公司约57.50% 的投票权。紧随全球发售完成后(假设不行使超额配股权),姬博士将持有公司约46.87% 的投票权,依然是控股股东。

精彩评论