过去一周的走势,看起来是轮动。一些没上车的资金看到AI跌了,离场部分老登股,腾挪入AI硬件。AI硬件基本面杠杠滴,就是拥挤度太高,放大了市场对意外的反应程度。说人话,就是都想来坐火箭,但有些杠杆资金走岔了,坐进了燃料舱。上周有3000亿韩元股票被强平,创造了韩股历史。而港股这里,5月份外资净流出,南向资金也净流出,这事好多年未见了。外资最关注的两点是红筹架构与跨境限流。

上周看各方评论,总结一句是屁股决定脑袋。没上车的/踏空的大谈泡沫不可持续,也有说大行限制押注海力士,三星,台积电,要踩踏了;在车上的强调“要在有鱼的地方钓鱼。AI硬件是水深鱼肥大,港股是水浅王八多。钓起来的千年王八,随时喷你一脸唾沫。” 突然想起,去年市场聊得火热的东升西荡,“东”难道是韩国,日本,台湾?

那么到底泡沫到哪个阶段呢?目前纳斯达克动态估值24倍, $Vanguard标普500ETF(VOO)$ ,20倍,对应30%的前瞻性盈利增速。SOXX明年18-24倍。还算合理区间。再看渗透率指标,今年生成式AI普及率大概28%,对比1998年互联网30%的普及水平。中国这边,AI+渗透率来到21%,看着不低,但跟2022年新能源+的26%,和2015年移动互联网+的30%比,还有段距离。最后看GDP占比,历史上大修铁路时期Capex占GDP约5%,互联网时代约3.4%,当前AI全球Capex不到1万亿美元,占全球GDP的比重远低于3%。

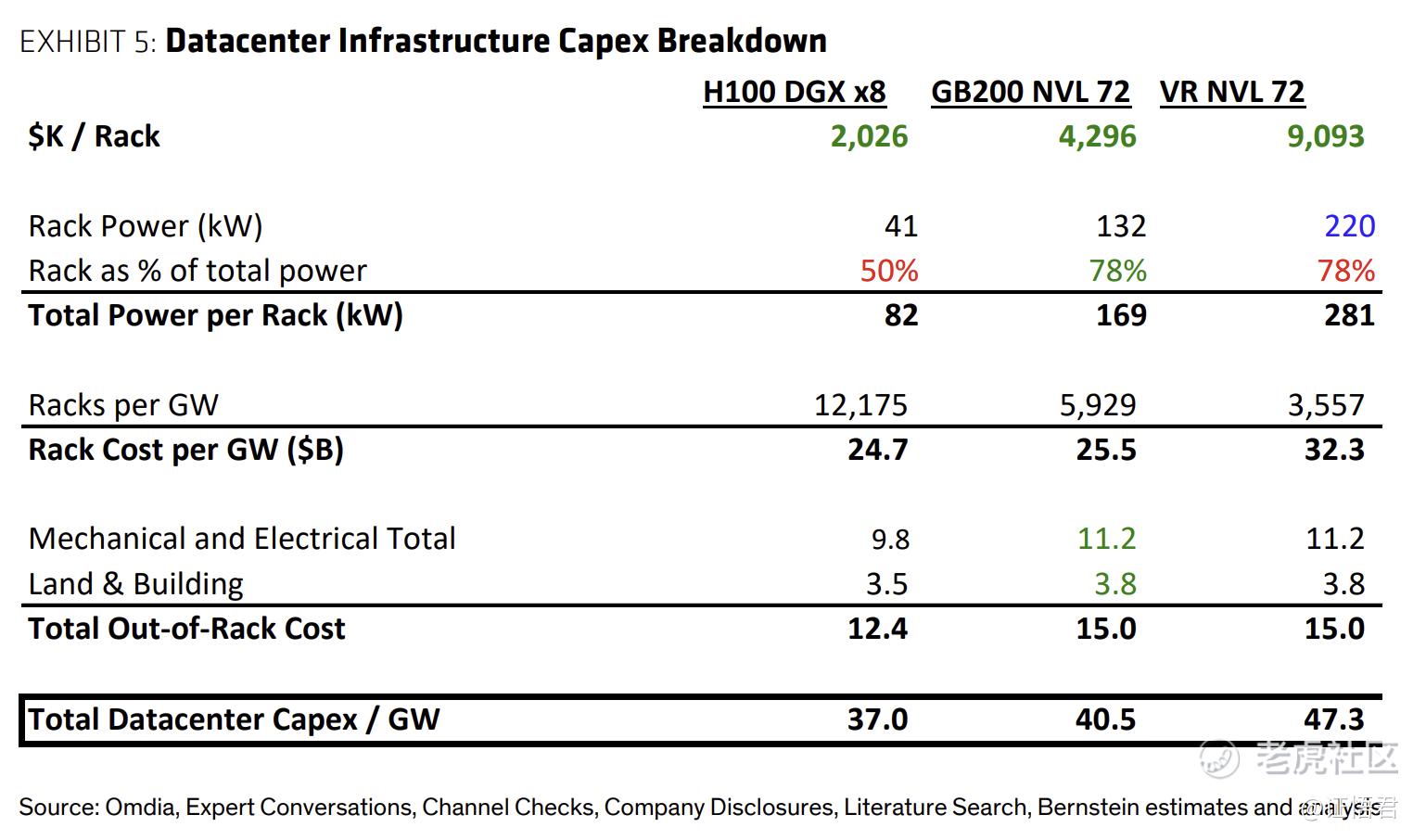

如果换成显微镜视角,目前每台NVIDIA Vera Rubin NVL72机架真实成本9.1百万美元,远超之前的市场共识8M。主要是低估了HBM涨价。有个质疑存储的声音源自常识:凭什么存储这种标准品占了成本的大头?还享受70%的利润?首先,HBM4开始,存储已走向定制化,深度嵌入台积电的先进封装及GPU晶圆贴合。良率还只有60%。如果说封装与GPU是蛋糕,HBM就像在蛋糕上雕花,雕歪了,蛋糕直接扔垃圾桶,但钱照算,给存储企业。其次,也符合常识,目前的三星/海力士/美光的高利润是两三年之前斥数百亿美元巨资建厂,承担快速设备折旧风险,豪赌AI需求爆发的结果。赌赢了有汤喝,赌输了,自爆。 $英伟达(NVDA)$ 拍拍屁股去研发下一代软件,找下一批玩家。所以目前存储的超额,只是正常的“风险补偿金”。背后的赢家,还是英伟达,因为人家卖的不再是GPU,而是毛利60%+的NVL72,是解决方案。

再往前看一步,大厂是冤大头吗?9百万美元砸下去,水花呢?首先,三年前的H100也到了换机年龄了。对比H100集群,NVL72性能提升4倍,推理提升30倍。分配同样的任务,光电费就能让大厂一年省上千万美元。这边NVL72报告“已完成”,那边H100还在冒烟烧脑呢。所以正在用H100的巨头就没啥理由拒绝NVL72。

再进一步,不看成本端,看利润端。如果NVL72是豪宅,这豪宅有72个房间,微软Azure、亚马逊AWS把NVL72部署好之后,立刻以每小时几十美元/每张卡的高价,出租给OpenAI、Anthropic以及成千上万的AI创业公司。如果按满租算(实际出租率85%),4.33年回本。看着很香,但由于摩尔定律的存在,“豪宅”的寿命也就3-4年(别看报表写6年,那是会计折旧需要,得按电费,按效能看)。那怎么办呢?1 打包卖软件(类似精装修+酒店式管理),强制捆绑云存储、数据库、安全软件和AI开发者工具,回本周期压缩到2年。佐证是博通基础设施软件营收指引已经去到超预期的89亿美元。2 战略防御与大模型自用(相当于自住),META买千万美元的机架不是为了当房东出租,如果广告转化率提升10%,一季度多赚几十亿美元。 $谷歌(GOOG)$ /亚马逊也在疯狂“筑巢自住”。

中国这里,同样是AI热潮。有个好差异,有个坏差异。好的一面,美国AI投资的钱,九成来自私人部门,自由现金流有点扛不住,目前正在借债,对加息挺敏感。咱们这里AI投资资金大约一半来自政府,产业大基金,不图短期回报,利率也有政策金融工具封顶。坏的差异是,对面老来使绊子。美国国防部1260H清单,又新加入了中际旭创,阿里巴巴,百度,比亚迪,蔚来,宇树科技,药明康德等。拉长时间看也不是坏事,想想《反脆弱》里那句话,风能吹灭蜡烛,却会让火越烧越旺。

庄子的《马蹄》篇里讲,马生在天地之间,原本过着无忧无虑的生活。马的蹄子用来践踏霜雪,毛用来抵御风寒,吃草饮水,奔跑跳跃,这就是它的真性。结果有个叫伯乐的哥们来了,说“我善治马”,治的方法是用火在马身上烙印、用剪子剪毛、用凿子削平马蹄,钉上铁马掌。这就让马群死了一小半;再进入到训练阶段,套上笼头(饥饿控制),用缰绳勒住脖子(方向控制),关进狭窄的马厩(空间剥夺),前面有马鞭子抽着,后面有马刺扎着。马群就死了一大半了。于是治出千里马。再说回AI:就算为人服务的AI,也会损害人性的整全,改变不等于改善,更便利也不见得就是更美好。咱是否认真想过,千里马,对马来说,意味着什么?在AI狂奔的当下,咱是骑马的人?是千里马?还是眼瞅着千里马,心里非常焦虑,又无可奈何的劣马?AI时代滚滚而来,你的生活是变美好了?还是更焦虑了?一定要出类拔萃吗?不能吃饱就睡吗?从这个角度,我还是继续看好AI运用,相信苹果,微软, $阿里巴巴-W(09988)$ , $腾讯控股(00700)$ ,京东,百度,拼多多,美团,携程,快手等能驾驭AI服务于人。但短期,老登股还是要熬。

老登的靠山,暂时被愚公移走了

老登的肥水,暂时被大禹治没了

老登的吉日,暂时被后羿射掉了

老登的资金,暂时被凿壁偷光了

精彩评论