短期医药板块的调整,掩盖不了一个正在发生的结构性事实:真正拥有底层技术壁垒的平台型公司,正在用一份又一份高额订单重新定义自己的估值坐标。

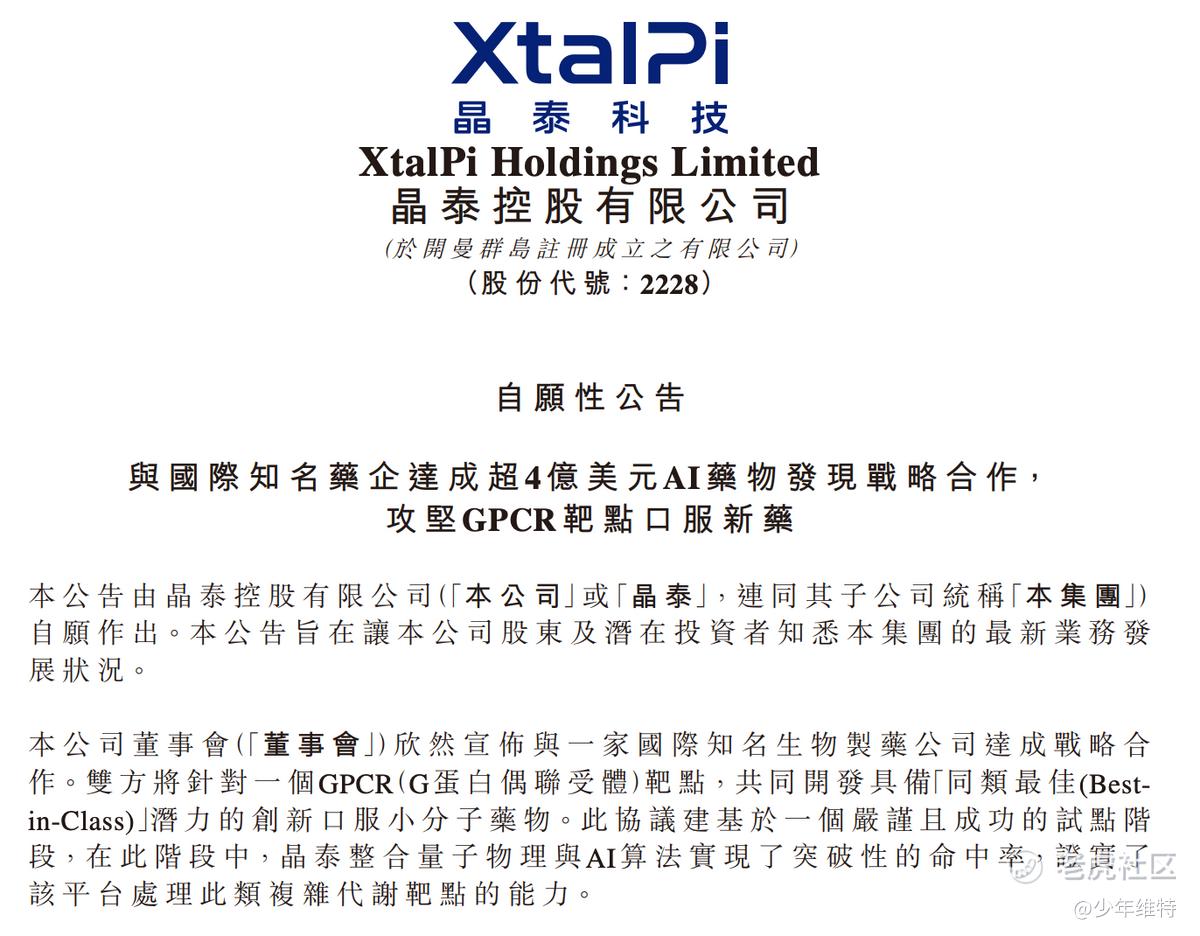

5月底,晶泰控股公告与Dovetree的合作取得新进展,收到第二笔1900万美元付款。而6月10日,又与一家国际知名生物制药公司达成总额超4亿美元的AI药物发现战略合作。半个月内接连兑现两笔重磅进展,在当下创新药板块持续走低、动辄数十亿美元的高额管线转让交易让市场对早期合作日渐"审美疲劳"的背景下,一个关键信号可能被忽视了:中国的AI制药已经不再处于"讲故事"阶段,而是正在用一份份真金白银的高额订单证明——全球顶级药企和顶尖科学家圈子,已经用付费行为为晶泰的平台能力投下了信任票。这不是融资新闻,这是商业验证。 晶泰的AI药物发现品牌辨识度已从"崭露头角"进入"持续验证"阶段。

先说Dovetree的合作,其中,一个泛癌种项目已经进入IND-enabling阶段,双方后续还会继续围绕难成药靶点、分子胶等方向推进研发。

从公告看,1900万美元到账,项目继续往前走,对晶泰这种共AI药物发现平台公司来说,只能算是阶段性兑现,只要项目持续有进展,后面就有更大的潜在里程碑付款(去年协议可是说最高可达59.9亿美元)。

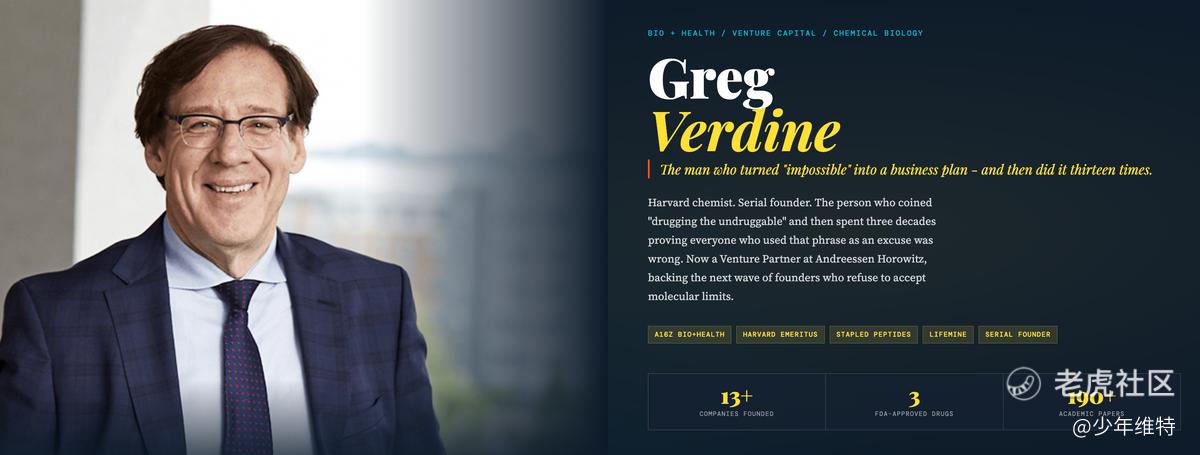

晶泰这些年合作过不少大药企,像礼来、辉瑞、赛诺菲这些名字市场都熟。这个Dovetree之前倒是没怎么听过,感觉公司也比较低调,简单了解了下,结果发现背后创始人Gregory Verdine,是少数既有顶级学术背景,又长期活跃在美国Biotech创业一线的大牛。这或许才是理解晶泰“朋友圈”价值的关键切口。

一、Gregory Verdine是谁?

一个用三十年时间反复挑战“不可成药靶点”的人。

看了下Verdine的履历,堪称神人了。29岁加入哈佛大学,35岁成为哈佛化学系近五十年来最年轻的终身教授之一。学术方面,参与揭示了表观遗传DNA甲基化的分子机制,也推动了DNA损伤修复领域的重要研究成果。

不过行业谈论Verdine的时候,哈佛教授这个身份很少提,更多是跟“Drugging the Undruggable”这句话紧密绑定,也就是让那些过去被认为无法成药的靶点变成药。

创新药过去很多年,最大的痛点就是大量疾病机制已经研究得非常清楚,甚至关键靶点都摆在那里,但传统小分子够不着,抗体又进不去细胞,最后只能停留在论文里。

而Verdine过去三十年几乎都在研究这件事——为这些“看得见、摸不着”的靶点发明新的工具。

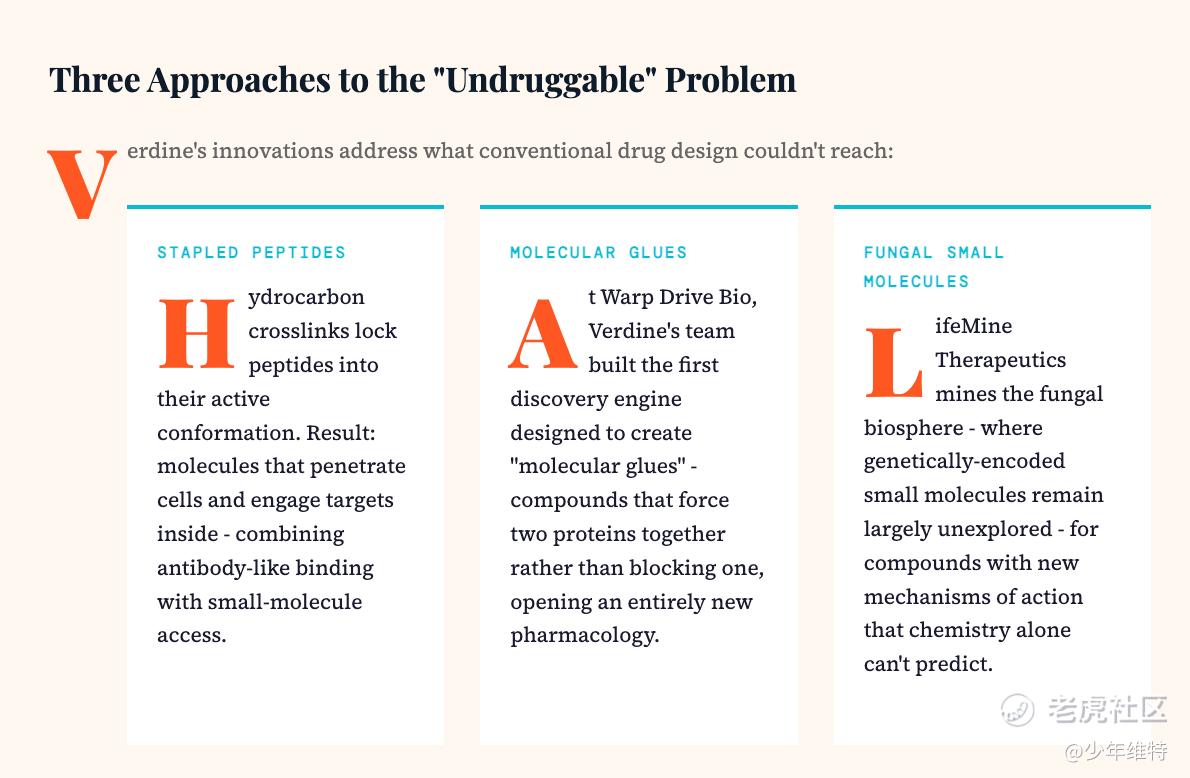

比如他和团队开发出的Stapled Peptide(肽链交联剂)技术。可以让容易塌陷失活的多肽分子保持稳定结构,并且能够进入细胞内部发挥作用,很多过去碰不到的靶点,从那时开始有了新的研发路径。

这就是Verdine跟很多科学家区别,不断发明新的工具,去解决过去解决不了的问题。

Stapled Peptide如此,后来Warp Drive时期探索的Molecular Glue(分子胶)也是如此。以及LifeMine从真菌世界寻找全新药物分子,还是同样的逻辑。

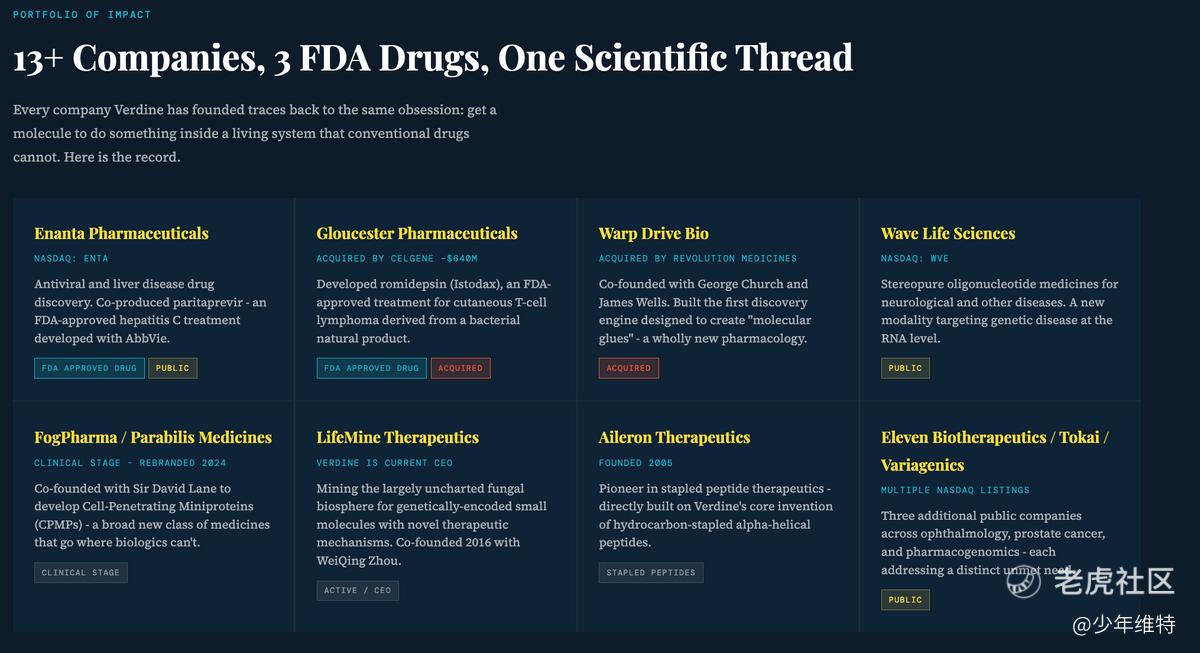

更关键的是,Verdine不仅发明工具,还用这些工具做出过获批上市的药,战绩可查。而且Verdine还用自己发明的工具做出来过药,像罗米地辛(Istodax)、帕瑞他韦(Paritaprevir)、格卡瑞韦(Glecaprevir)等药物已经获得FDA批准并进入商业化。

对于Biotech行业来说,把药摆在患者面前,要比任何头衔都更有说服力。Verdine不仅做出过药,还反复做出过公司。

截至目前,Verdine参与创办的公司已经超过13家,其中包括Enanta、Wave Life Sciences、Warp Drive Bio、FogPharma、LifeMine等明星项目。

二、从Warp Drive到daraxonrasib

讲Verdine,绕不开Warp Drive Bio。

Warp Drive Bio是用新的发现平台去寻找传统药物研发很难搞定的靶点。其中最关键的方向之一,就是KRAS。

KRAS是肿瘤领域最著名的“不可成药靶点”之一。过去几十年,大量药企都想攻克它,但受限于蛋白结构特征,研发进展长期缓慢。

这正好落在Verdine最擅长的范围里。Warp Drive瞄准的是更难的KRAS(ON),处于激活状态的KRAS,这个难度要比单纯找一个结合位点要高得多。

2018年,Revolution收购Warp Drive,把Warp Drive在KRAS、分子胶、三元复合体等方向的早期技术能力并入自己的研发体系。如今Revolution最受关注的核心资产之一,就是daraxonrasib,也就是之前大家熟悉的RMC-6236。

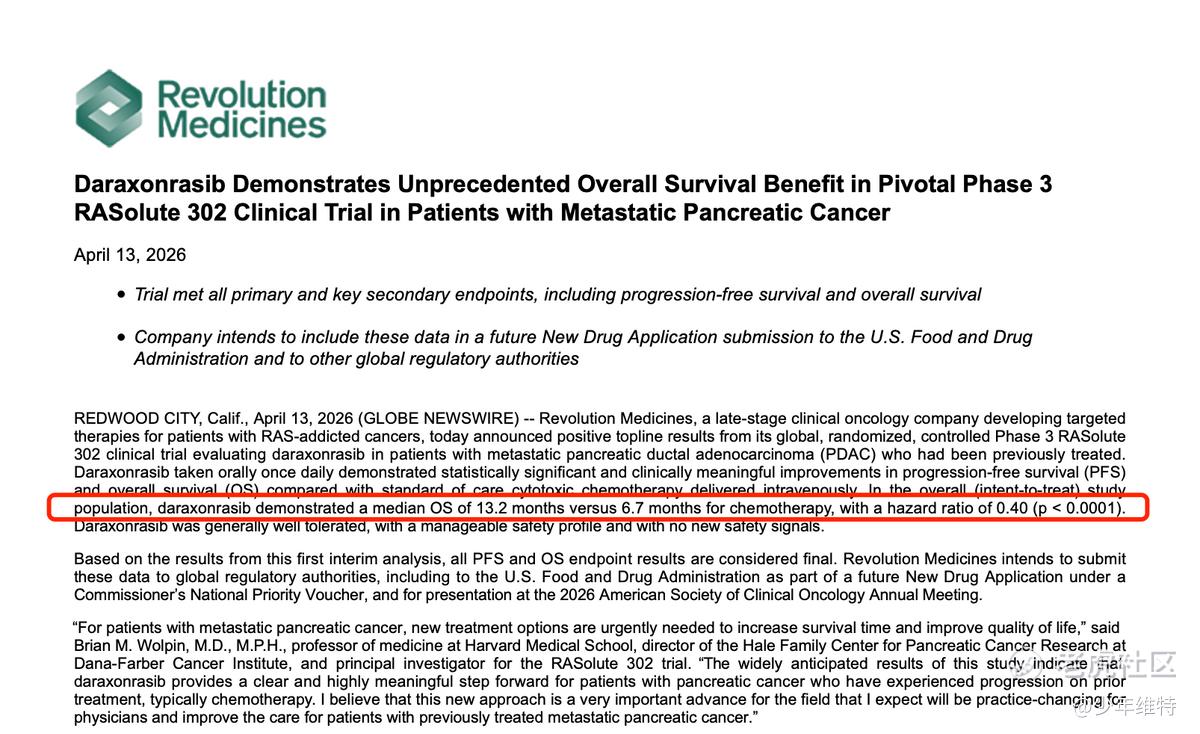

2026年4月,Revolution公布了daraxonrasib在胰腺导管腺癌三期研究RASolute 302中的关键结果。

daraxonrasib组中位总生存期达到13.2个月,对照化疗组为6.7个月。

胰腺癌是肿瘤里最难啃的硬骨头之一,尤其是晚期胰腺导管腺癌,患者选择很少,预后也很差。daraxonrasib能在总生存期上拿出这么明显的数据,市场给这类资产的预期一致抬高。RBC Capital Markets认为,daraxonrasib仅在美国PDAC适应症的销售机会就可能超过50亿美元,Revolution公告当天股价暴涨40%+。

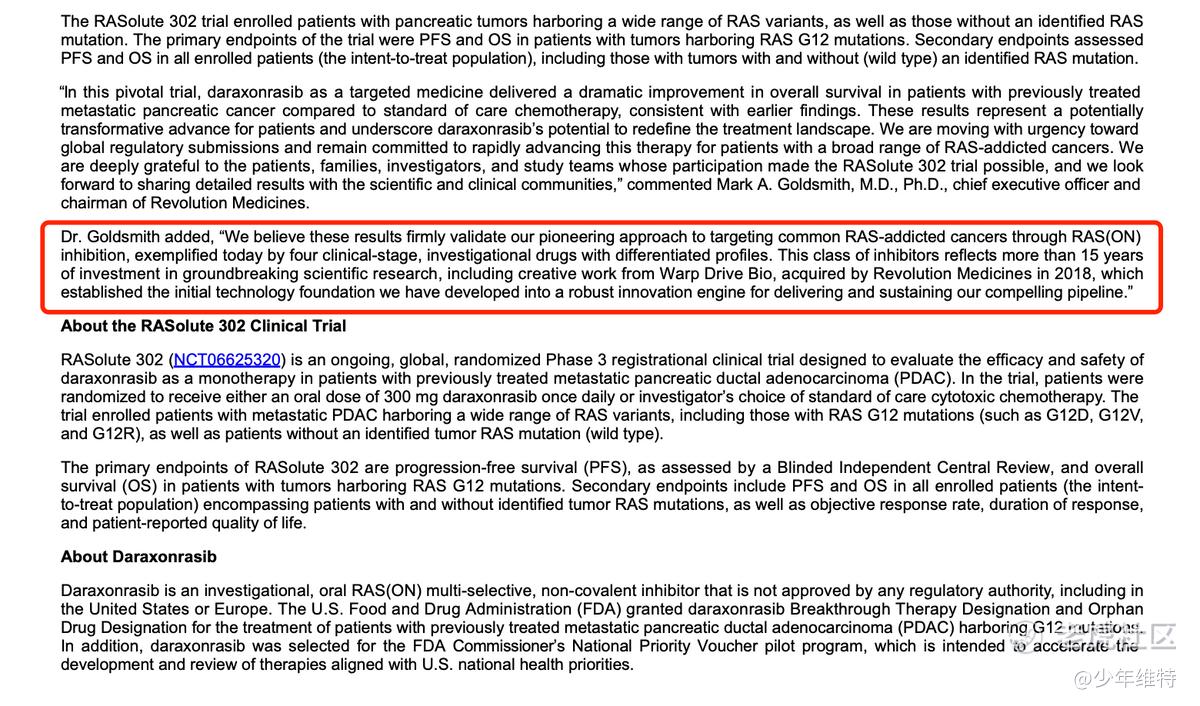

Revolution在公告特别提到,这类RAS(ON)抑制剂的成果,来自超过15年的科研积累,其中就包括2018年收购Warp Drive带来的技术与管线基础。

虽然daraxonrasib不算Warp Drive做好的成品药,但追溯技术源头是Verdine的Warp Drive在技术和管线开发方向上双重成功带来的成果。

三、Parabilis IPO,Verdine模式还在继续复制

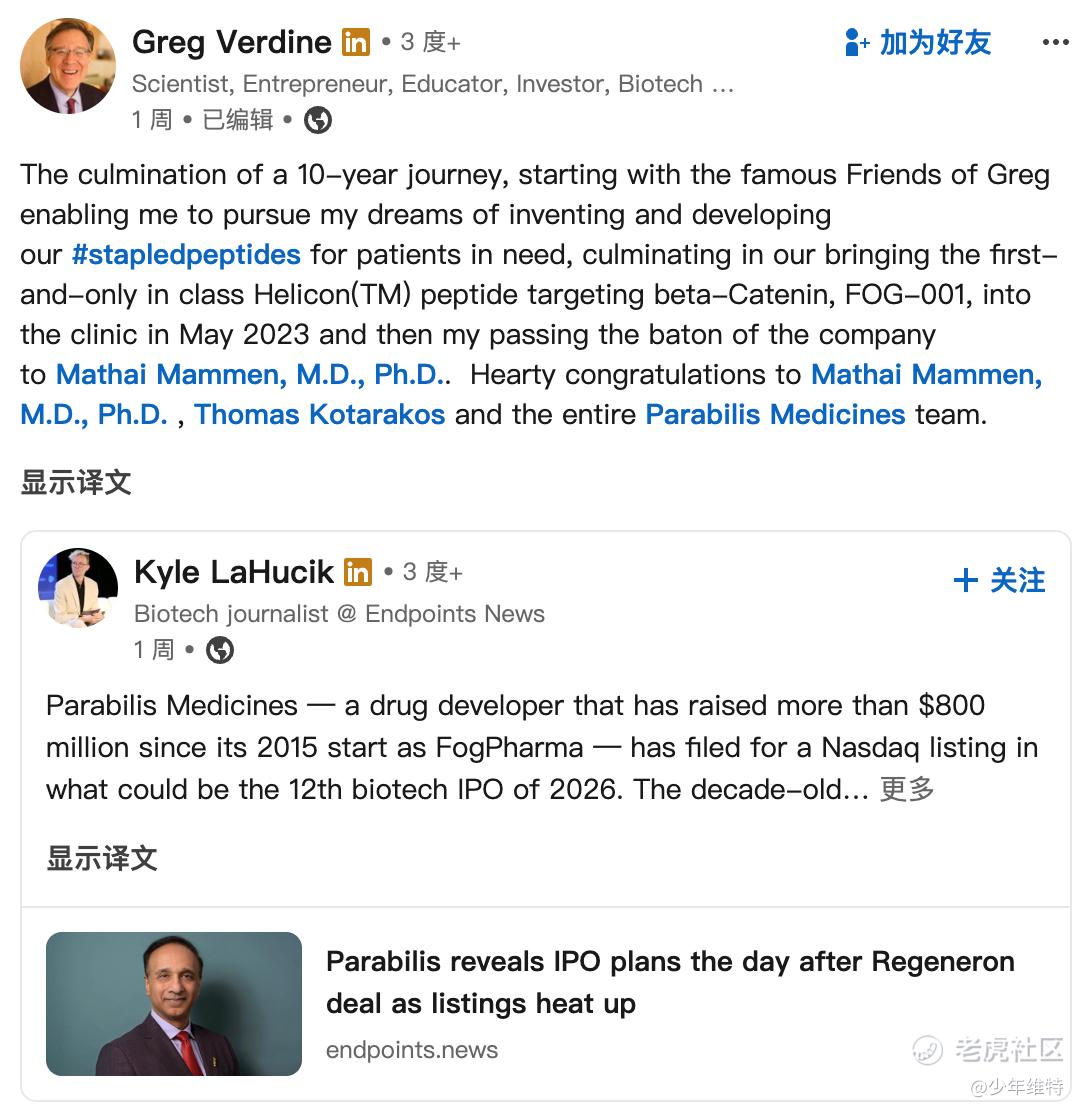

Warp Drive是Verdine早期的明星项目之一。而这几年,Verdine还有一个更热的项目:Parabilis Medicines。

Parabilis的前身是FogPharma,也是Verdine创办的公司之一。2024年,FogPharma正式更名为Parabilis,继续围绕细胞穿透型多肽、Helicon这类新型药物平台推进研发。

近期,Parabilis提交IPO,Verdine还在Linkedin上转发了相关新闻,2023年5月将首创且唯一的Helicon(TM)肽靶向β-catenin引入临床,之后交棒淡出。

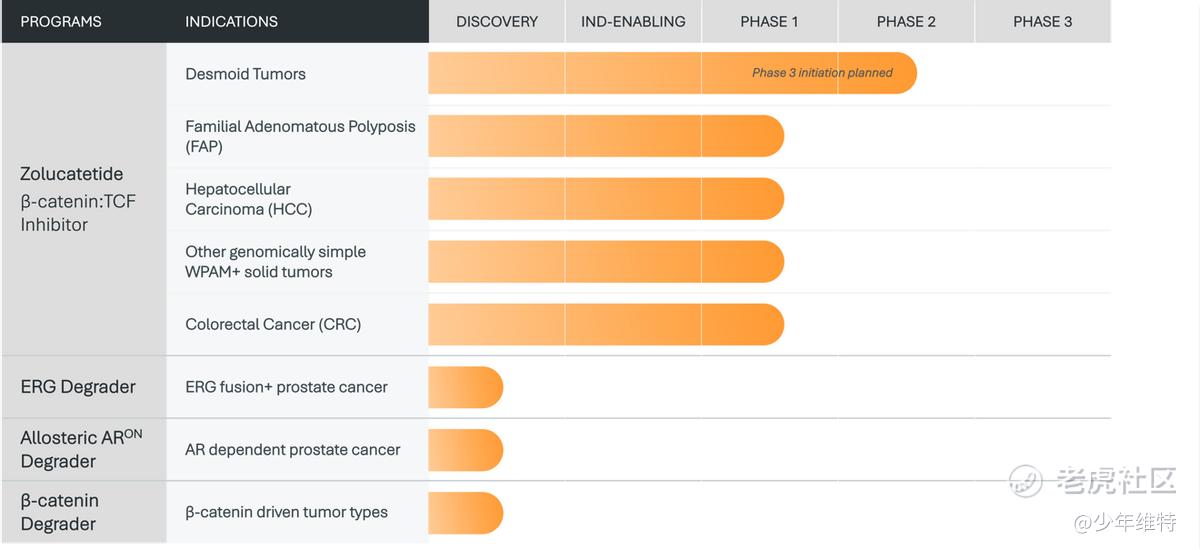

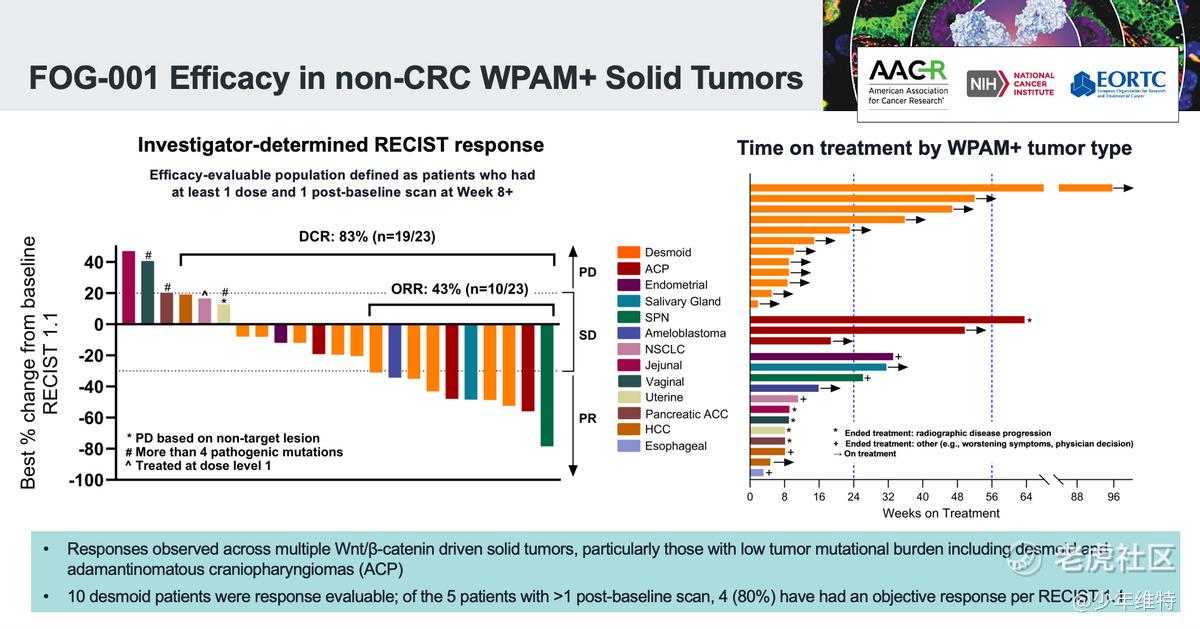

现在Parabilis最受关注的资产是FOG-001,现在公司Pipeline叫zolucatetide。瞄准的是β-catenin:TCF相互作用。

β-catenin这个靶点也是肿瘤领域的老难题,但过去很长时间没有好用的直接抑制剂。

2025年ESMO上,Parabilis披露了FOG-001在硬纤维瘤等适应症中的早期临床数据,硬纤维瘤患者出现100%肿瘤缩小,客观缓解率达到80%。

再看下2026年,Parabilis连续完成了三件事:

-

完成3.05亿美元融资;

-

与Regeneron达成总价值约22亿美元的战略合作;

-

向美国SEC递交IPO申请。

先用平台和早期数据证明技术路线,再拿产业合作验证外部价值,最后进入资本市场融资扩张,Parabilis也把Biotech价值兑现路径走了一遍。

从Warp Drive到Parabilis,一条清晰的技术脉络正在反复验证同一个逻辑:真正的平台型技术,可以持续孵化出新资产、新公司和新价值。

四、Dovetree为什么看中晶泰

Verdine弄了这么多公司,从Warp Drive到Parabilis,卖掉或者IPO,算是美国Biotech圈非常成熟的一套打法:科学家负责找到难题,平台负责把难题变成资产,资本和大药企负责给这些资产定价。

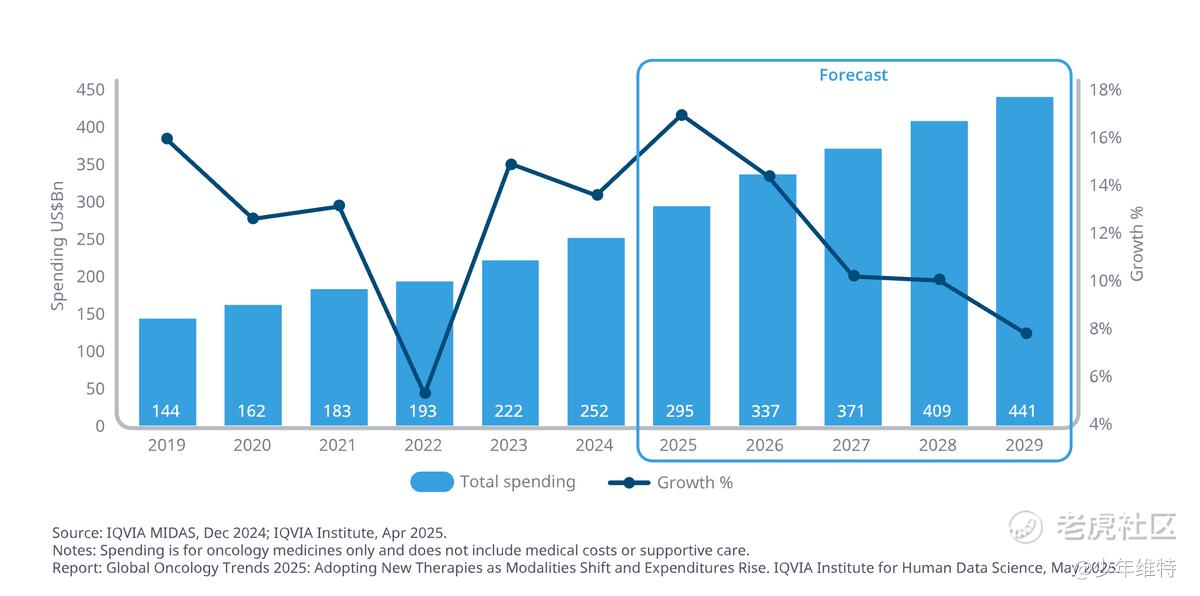

从这个视角看,Dovetree同样类似“资产工厂”逻辑。从晶泰公告看,Dovetree选择的方向肿瘤、自身免疫、神经疾病、代谢疾病,以及难成药靶点和分子胶,没有一个是小生意,尤其是肿瘤,全球大药企最愿意花钱的地方。

IQVIA《Global Oncology Trends 2025》预计,全球肿瘤药物支出将从2024年的2520亿美元增长到2029年的4410亿美元。

Verdine在创新药圈既有学术影响力,又连续创业成功,从来不缺项目,也不缺资金。要做一个管线,一大把CRO排队。但Verdine选择晶泰,核心原因是能够把药物发现这件事做得更快、更好,将 AI 和机器人的优势转化为更高的成功率。

根据公司披露的数据,其平台能够在2-3个月内完成3000-4000个全新分子的设计、合成和测试,成功率超过80%。用晶泰科技董事局主席温书豪博士的话说,晶泰已经跑通了从靶点到PCC的完整闭环。

原本几年才能完成的筛选、设计和验证过程压缩到几个月。对Verdine终身以“速度”和“不可成药”为信仰的人来说,太对口味了。Verdine这次也给晶泰站台,说对目前合作取得的进展感到满意,并期待推动更多项目迈向临床开发阶段。

五、当“免费期权”批量兑现:重新理解晶泰的估值底座

回头看Dovetree这笔1900万美元付款,背后是晶泰的商业模式正在发生变化,晶泰不再只是外部药企的“研发服务商”,而是进入Verdine 这样顶级科学家的新一轮资产孵化体系里,成为其将科学洞见转化为管线资产的核心引擎。与Dovetree强强联合,第一次让市场看到,AI4S这套体系不仅能提升效率,也开始能够持续产出项目,把一个项目从靶点一路推进到PCC,再推进到IND前阶段。

从这个角度看,1900万美元更像一个信号,晶泰的平台开始进入系统性收获期,也拥有了更加公开的行业背书与平台溢价底气。

只要项目继续往前推进,就还有后续里程碑付款、销售分成,以及更多合作机会。

而6月10日晶泰宣布的超4亿美元AI药物发现合作,则将这一信号进一步放大。方向是GPCR靶点口服小分子新药。根据公告披露,合作方不仅支付首付款,还承担项目全部早期研发费用。晶泰不仅没有额外的研发资本投入风险,还锁定了后续临床前、临床、商业化里程碑付款以及未来销售分成权益。

翻译成二级市场听得懂的语言——如果研发周期拉长、实验次数增加、成本超出预期,买单的永远是合作方。而且晶泰还可获得向后延伸的长期收益权。这种“零追加投入、保留上行空间”的收益结构,本质上是一份以平台能力为锚、以管线成功为行权条件的实物期权(Real Option)——晶泰付出的是已经建成的前沿研发基础设施与AI模型能力,换取的是多个管线资产未来的长期价值分成,而成本端几乎不承担增量风险。

这样的交易结构,过去更多出现在拥有核心技术平台或者关键专利壁垒的公司身上。更值得投资者关注的是这种结构背后的商业信号:公告披露,合作方是亲眼验证了晶泰平台对难成药靶点(筛选命中率高)的早期验证后才决定以这样对晶泰有百利的结构加速签订合作。

可见晶泰在AI药物发现领域已经建立了非常好的口碑和品牌溢价。当平台能力被反复验证,晶泰便具备了持续输出同类合作的能力,每签署一笔类似结构的订单,都相当于在资产负债表之外,为股东增加了一份低风险、高弹性的或有权益资产。

从这个角度重新审视晶泰的估值,市场可能需要修正过去的框架。晶泰积累的是一篮子“里程碑+分成”的管线权益组合,它的估值基底应当逐步从“服务收入倍数”向“管线权益价值”迁移。此次超过4亿美元潜在总额的合作,仅单笔就锁定了数亿美元的潜在里程碑与长期分成,若未来更多合作持续落地,累积的权益价值将远超当前财报中确认的服务收入所能体现的规模。

晶泰过去几年已经先后和辉瑞、礼来、赛诺菲等头部药企建立合作。今年与礼来旗下Ailux合作金额达到3.45亿美元。而更早之前,辉瑞也扩大了与晶泰在AI药物发现领域的合作范围。

越来越多全球药企开始把晶泰视为药物发现体系的关键部分,而非传统供应商。

结语

近期医药板块整体承压,创新药指数持续走低,市场情绪低迷。但我们认为,短期波动不应遮蔽长期的结构性趋势——AI驱动的新药研发范式迁移正在加速,而真正拥有底层技术壁垒和已验证商业模式的平台型公司,终将在周期轮动中率先突围。

一次合作带来的是收入。持续出现的新合作伙伴、不断强化的AI药物发现品牌、以及每一次交付都在喂养的垂直领域数据飞轮,才会给晶泰带来远超当前估值的长期价值。1900万美元和4亿美元,不是终点,而是一个平台从“被认知”走向“被定价”的过程注脚。

精彩评论