股价六个月涨了两倍,市值超2,700亿元人民币——一家做陶瓷的公司,凭什么?

答案或藏在指甲大小的MLCC(多层陶瓷电容器)里。AI服务器越跑越快,对这种被称为“电子工业大米”的产品需求就越来越猛。潮州起家的 $三环集团(300408)$ 恰好是国内少数能把高容MLCC做出来的玩家之一。

近日,三环集团再度向港交所递交上市申请,冲刺A+H同步上市。

一家已有半个世纪经营历史的陶瓷小厂,如今站在AI风口上,向全世界讲一个更大的故事。

核心业务扎根电子陶瓷全赛道

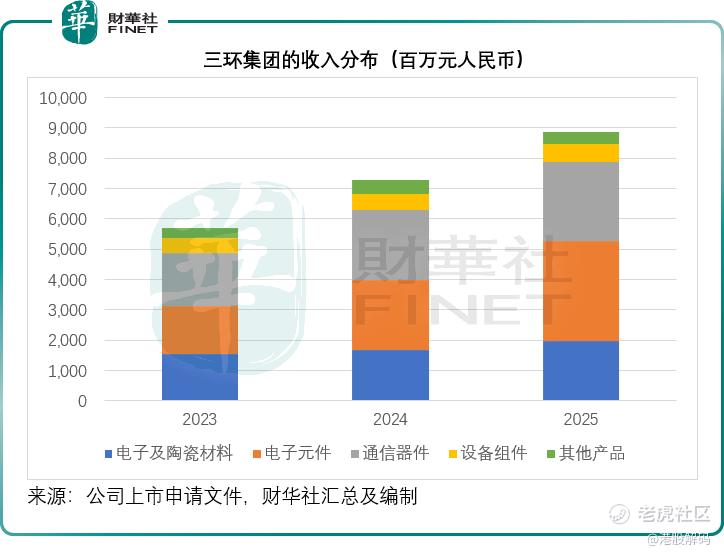

三环为国内电子陶瓷领域的龙头企业,主打陶瓷材料+核心电子元器件,业务覆盖四大核心板块,适配消费电子、通信、数据中心、工业自动化、新能源等多个主流赛道,产品贯穿电子设备生产的核心环节。

1)电子元件(核心增长引擎):以MLCC为核心产品,是三环近年增长最快、盈利弹性最大的业务。分部收入从2023年的15.72亿元(单位人民币,下同)扩大至2025年的33.08亿元,年增幅均在43%以上;分部毛利率从2023年的27.8%扩大至2025年的41.30%,量价齐升带动该公司整体盈利能力的提升。

2)通信器件(基本盘业务):聚焦于光通信部件与半导体配套封装核心需求,形成覆盖光通信连接、封装部件和晶振封装的多元化产品矩阵。分部营收保持稳定增长,2025年收入同比增长12.50%,至25.94亿元,毛利率增至42.6%。

3)电子及陶瓷材料(基础原材料业务):为该公司各类元器件产品提供核心原材料,实现自研自产。2025年分部营收同比增长16.82%,至19.59亿元,毛利率约36.6%。

4)配套上下游产业链,营收规模稳定,整体补充该公司的业务版图。

从整体业绩来看,该公司营收从2023年56.82亿元增长至2025年88.69亿元,年复合增速或约24.94%;年度利润同步增长,2025年达到26.17亿元,两年间的年复合增幅约28.57%,整体盈利能力持续夯实,且整体毛利率稳定维持在40%左右,在制造业企业中属于较高水平。

硬核竞争优势:产能、全球化、技术三重壁垒

三环集团能在MLCC高景气周期中充分受益,且持续领跑行业,核心在于构建了同行难以复制的竞争壁垒。

第一,产能充足、利用率高位运行,交付能力领先。公司目前在海内外布局10大生产基地,覆盖国内潮州、南充、德阳核心产区,以及泰国、德国海外基地,形成全球化产能布局,既能满足国内需求,也能适配海外客户供应链体系。截至2025年末,公司核心的通信器件产能利用率达94.0%,电子元件产能利用率89.5%,核心产品产能近乎满产运行。

第二,全产业链自研自产,成本与品控优势突出。不同于多数仅做元器件加工的企业,三环掌握上游电子陶瓷核心材料、中游元器件生产、下游配套设备的全链条技术,原材料自主可控,无需依赖外部采购。这不仅大幅降低生产成本,缓冲原材料价格波动风险,还能精准把控产品质量,适配高端客户的严苛需求。

第三,持续高研发投入,技术迭代能力稳定。近三年公司研发费用持续增长,2025年研发投入达6.53亿元,占其营收规模的7.37%,长期深耕陶瓷材料、精密元器件、自动化生产技术。持续的技术投入,让公司能够紧跟行业迭代节奏,构筑深厚的技术壁垒。

AI浪潮下的核心机遇:精准卡位高需求赛道

当下AI产业高速发展,算力基础设施、AI终端设备全面升级,直接带动高端电子元器件需求爆发,而三环的产品布局精准踩中AI发展红利。

一方面,AI数据中心拉动高端元器件刚需。AI大模型训练、算力服务器运行,对高频、高压、高可靠性的MLCC、通信器件需求大幅提升。传统消费电子MLCC需求偏常规,而算力设备所需元器件精度、稳定性、寿命要求更高,附加值也更高。据其申请文件,公司此次港股IPO募资,将用于布局数据中心相关电子元件项目,针对性扩产高端产品,精准对接AI算力基础设施的增量需求。

另一方面,全球化布局适配AI产业链分工。公司泰国、德国海外基地,可直接服务海外AI硬件、通信设备厂商,规避贸易壁垒,提升全球市场份额。同时公司募资将推进海外工厂自动化升级、燃料电池、高精度微点胶系统等高端项目,进一步适配AI、新能源高端制造的配套需求。

此外,AI赋能工业自动化,带动工业设备、智能终端元器件需求扩容,公司全品类产品矩阵可全面覆盖下游增量市场,打开长期成长天花板。

行业红利不代表无波动,隐患不容忽视

整体来看,三环集团基本面扎实、赛道景气度高,但同样存在投资与发展风险,需理性看待。

其一,MLCC行业周期波动风险。当前行业处于高景气上行周期,供需偏紧带动产品涨价、企业盈利提升,最近MLCC概念股大涨,也是因为AI服务器和高端车规级MLCC产品需求殷切而涨价所致,但电子元器件行业具备强周期性。随着行业内厂商持续扩产,未来产能集中释放后,大概率会出现供需过剩、产品降价的情况,届时公司电子元件业务毛利率、营收增速将面临下行压力。

其二,行业竞争加剧风险。国内 $风华高科(000636)$ 、 $国瓷材料(300285)$ 等同行企业同步扩产布局高端MLCC赛道,海外头部厂商技术持续迭代,行业内卷加剧。若公司技术迭代、产能落地速度不及同行,可能面临市场份额被挤压的风险。

其三,部分业务盈利承压,结构优化存在压力。电子及陶瓷材料板块毛利率连续两年下行,业务结构优化仍需时间。此外,随着产能持续扩张,未来折旧、人工等成本增加,可能压制整体盈利水平。

其四,海外经营与政策风险。公司海外生产基地布局较多,海外市场贸易政策、地缘政治、汇率波动等因素,均可能影响海外项目运营与盈利,增加经营不确定性。

总结:景气度托底,长期价值与风险并存

依托MLCC行业高景气与AI产业增量需求,三环集团当前业绩增长确定性较强,叠加全球化产能布局、全产业链技术壁垒、高位产能利用率,公司核心竞争力突出。此次冲刺港股上市,将助力公司进一步扩产高端产品、迭代核心技术、完善全球化布局,长期成长空间清晰。

但必须明确,行业周期、市场竞争、业务结构、海外经营等风险真实存在,股价大幅上涨后或透支部分行业红利。整体而言,三环集团是基本面扎实、赛道优质、成长逻辑清晰,但存在周期波动隐患的行业龙头,未来发展机遇与风险并存,需持续跟踪行业周期拐点与公司产能、技术落地进度。

作者:吴言

精彩评论