上一篇,我留了一个问题没答完:美光能不能从一家 DRAM 公司,变成一家 HBM 公司?

这一篇,我想回答它。

但答案,藏在另一家公司身上——海力士。

因为美光还在路上苦苦追赶的那件事,海力士已经做完了。

先说一个最朴素的观察。

美光和海力士,做的是同一门生意:存储芯片。但如果你去读它们的财报,会发现市场在问这两家公司两个完全不同的问题。

对美光,市场问的是:你能不能变成一家 HBM 公司?

对海力士,市场问的是:你已经是 HBM 之王了,你能不能一直是?

一个问的是“能不能成为”,一个问的是“能不能保住”。

这两个问题,定价逻辑天差地别。

我们先看海力士到底有多强。

HBM 全球市占率,海力士 57%,美光 24%——海力士是美光的两倍多。

HBM 占自家 DRAM 收入的比重,海力士早在 2024 年底就超过了 40%。而美光,到今天财报里都还不敢单独列 HBM,只能塞在 DRAM 这个大类里。

盈利能力更夸张:海力士 2026 年第一季度,营业利润率 71.8%,净利率 76.7%——每卖出一美元,有七毛多是净利润。单季营收 52.6 万亿韩元,同比增长 198%,全部创历史纪录。

还有一个数字,是我这次研究里最震撼的:海力士手上锁定的 HBM 订单,已经超过它未来三年能命名的产能——这是管理层自己披露的。也就是说,客户排队排到了三年后。

讲到这里,反差就出来了。

上一篇我说过,美光的 HBM 只占营收 14%,但市场为它的估值,六成是在为 HBM 付钱。

那海力士呢?HBM 占它的业务比重高得多(估算占总营收三到四成,这个数字海力士也没精确披露,打个折看)。

按理说,HBM 占比这么高、又是绝对龙头、盈利能力还更强——海力士的估值应该比美光贵才对。

但事实正好相反。

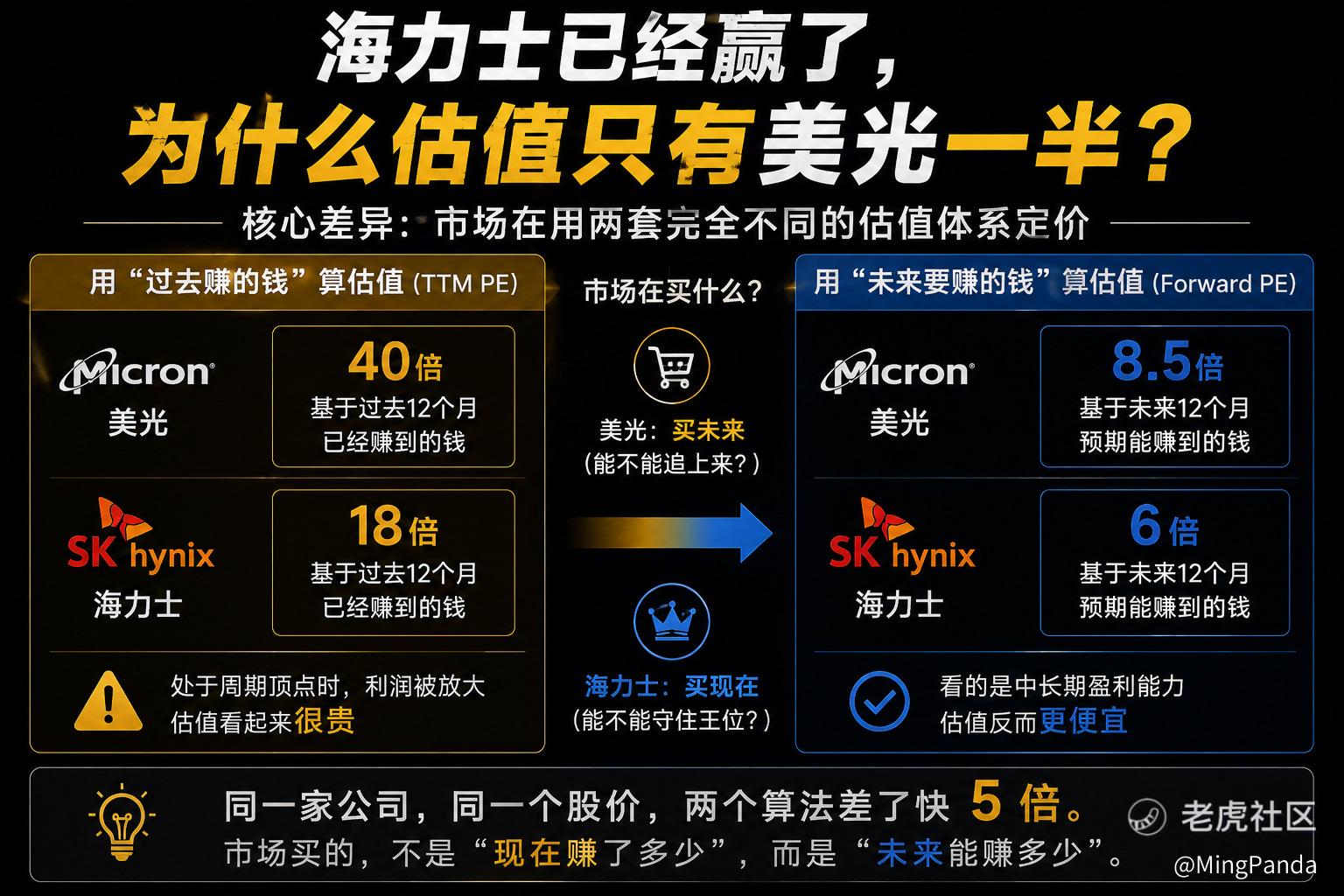

我最初研究这两家公司时,市场给它们的估值差距,一度接近一倍——海力士的市盈率只有美光的一半上下。

后来美光利润暴涨,这个差距收窄了。但即使是今天,用“未来 12 个月预期利润”这个同口径去算(这是你打开任何股票软件就能查到的):美光大约 8.5 倍,海力士大约 6 倍。

海力士——这个 HBM 市占率是美光两倍多的绝对龙头——到今天,依然比美光便宜三成。

这里再插一个更有意思的细节。如果你用“过去 12 个月已经赚到的钱”来算美光,它的市盈率是 40 倍;可一旦换成“未来 12 个月预期能赚的钱”,立刻变成 8.5 倍。同一家公司,同一个股价,两个算法差了快 5 倍。

这说明什么?说明美光今天的价格,市场赌的根本不是它“过去赚了多少”,而是它“未来能赚多少”。

市场买的,是未来。

那为什么 HBM 之王,反而卖着追赶者的价格?

最偷懒的解释是“市场傻了”。但华尔街不傻,这个解释站不住。

我研究下来,真正的原因是:市场在用两套完全不同的体系,给这两家公司定价。

给美光,市场定价的是“转型斜率”——它赌的是美光能不能从 14% 一路爬上去,追上龙头。这是一个“未来还能涨多少”的故事,所以给高估值。

给海力士,市场定价的是“龙头持续性”——它已经是王者了,市场反而开始担心:你 57% 的份额,是不是只能维持、很难再往上?三星和美光会不会抢你的份额?所以给的是“维持”的估值,不是“成长”的估值。

一个贵在“未来能不能追上”,一个便宜在“市场怀疑它能不能一直领先”。

这不是谁对谁错,这是两种不同的赌注。

那这个估值差,什么时候会收敛?

我必须诚实:这个差,不是单一原因造成的,别指望一个事件就抹平它。

它里面有韩国市场的治理折价,有外资买韩股的可投资性和流动性问题,有市场对“海力士份额只能维持”的担忧,有三星反扑的风险——这些里面,有的短期变不了。

但其中有一个因素,是可以被修复的:定价场所。

海力士过去困在韩国市场,没有直接接入全球科技股的定价中心。而现在,它正在做一件事——赴美上市。

2026 年 3 月,海力士向美国 SEC 保密递交了 Form F-1,目标年内完成 ADR 上市,募资规模市场估算在 100 亿到 140 亿美元。这件事还没最终敲定,但方向是公司官方推进的。

最关键的是海力士 CEO 的原话——他说,赴美上市是为了“让公司价值在美国这个全球最大的股票市场,被重新评估”。

龙头自己,亲口承认了它的价值被低估在了错误的地方。

所以我的判断是:赴美上市不是一个“自动重估”的按钮,它抹不平所有的折价。但它确实可能让海力士,第一次站到和美光更接近的定价场里。 当它和美光摆在同一个货架上,全球资金第一次能直接比较——一个 HBM 之王,一个 HBM 追赶者,价格却是倒过来的——这个对比本身,就会开始施加压力。

(这背后其实还有一层更深的原因,关于美国为什么要把 AI 核心供应链拉回自己可控的范围里。但那值得单独写一篇,今天先按下不表。)

接下来是这篇里我最想表达的一个判断,关于“缺货到 2030”。

海力士集团董事长说,芯片短缺可能持续到 2030 年,因为 HBM 需求一直超过供给,而扩产至少要 4 到 5 年。

很多人会说,这是企业家喊口号,光伏、锂电都喊过“缺货 N 年”,最后都打脸。这个警惕是对的。

但我不打算因为“怕打脸”就不写这个数字。我把它拆成两半,告诉你我自己信哪一半:

“扩产要 4 到 5 年”这一半,我信。 因为这是物理约束——建一座先进存储厂、装上光刻设备、爬出良率,确实快不了。我认识的在芯片厂干了二十年的朋友也印证:从计划到大规模量产,不是一年半年的事,五年内格局很难大变。

“需求一直猛到 2030”这一半,是我要持续验证的赌注,不是事实。 2030 年 AI 对内存的需求会不会还在这个斜率上?这没人能拍胸脯。如果 2028 年就缓解了,这个判断就要修正。

所以“缺货到 2030”在我这里不是结论,是一个有明确证据支撑的供给侧约束,加上一个需要时间检验的需求侧假设。我把它写出来,就是为了将来用真实数据去对它。错了我认,然后迭代。

说一下海力士这个故事,可能错在哪。

第一,三星在反扑。三星已经开始出货 HBM4,虽然比海力士晚了近一年。如果三星良率追上来,海力士 57% 的份额会被侵蚀。

第二,有人想掀桌子。市场上出现了 3D X-DRAM 这类新架构的概念验证,声称能绕过现有 HBM 路线。我个人不太相信——连谷歌的 TPU 都绕不开 HBM 或类似的高速内存机制。但我把它记下来,持续看。

第三,存储是周期股,周期顶点的利润会让估值失真。所以前面我没有用“过去赚的钱”去算(那样美光是 40 倍、海力士也有近 20 倍,都像周期顶点的虚高),我用的是“未来 12 个月预期利润”的口径,而且是两家用同一个口径、同一个时间点比——这样周期因素对两家的影响大致抵消,剩下的那个差,才是定价体系的真问题。

第四,也是最根本的:海力士的问题已经不是“能不能成为 HBM 之王”,而是“能不能一直是”。我的判断是——HBM 的王位,比普通 DRAM 粘性强得多(认证周期长、先进封装的 know-how 难复制、订单锁了三年),所以 57% 不会快速崩塌;但“维持”和“继续提升”是两回事,美光和三星都在抢,现实的基准情形是:海力士仍然是第一,但份额可能慢慢往下漂。

回到最开始那个问题。

上一篇我问:美光能不能变成 HBM 公司?

这一篇的答案是:有一家公司已经变成了,它叫海力士。所以海力士不是美光的对手盘,它是美光那个问题的答案——它告诉你,一家存储公司真正“变成 HBM 公司”之后,长什么样。

而这两家公司放在一起,真正教会我的,不是“谁更便宜该买谁”。

是这件事:决定一家公司估值的,从来不是 HBM 占比这个数字本身。是市场在为你的“未来”付钱,还是为你的“现在”付钱;是把你放在哪个市场里定价,以及——它相信你还能往上走,还是只能原地守。

这是我《AI 世界 vs 旧世界·存储篇》的又一块拼图。上一篇拆的是“一家公司怎么被重新定价”,这一篇拆的是“两家公司,为什么被用两套体系定价”。

拼图还没拼完。但我越来越确信一件事:AI 带来的最大变化,不是创造了新公司,而是重新定价了整个旧世界。

实盘观察,不是投资建议。

精彩评论