盘点SK海力士(韩股代码:000660)的财务状况(2025年财报)硬核数据分析

前言:SK海力士作为最近全球的明星股,近几年来涨幅十分夸张,在AI产业的推动下,投资者对海力士的关注度越来越高,那么SK海力士的财务基本面到底如何,本文仅基于其历史发布的数据对其分析,历史数据不代表未来的趋势,本文将结合SK hynix 的盈利能力、现金流、资产结构、股东回报分析其投资价值,方面各位看官了解其基本面。

1.企业简介

SK海力士控股是注册在韩国并在韩国交易所上市的上市公司,主营业务为存储半导体的制造与销售业务。公司成立于1949年,公司在韩国及中国部分城市设有生产基地。

2.营业收入及毛利率

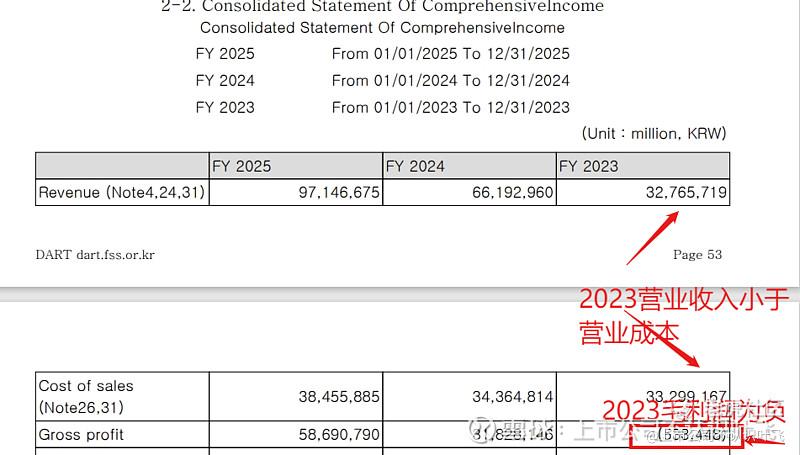

公司的财务年结日为每年12月31日,采用韩国IFRS准则编制报表,以下单位均为韩元,公司2025年合并报表营业收入为97万亿韩元,约合630亿美元,而2024年营业收入为66.19万亿韩元,增长约31万亿,增幅约50%,表明其业务处于快速扩张的态势。

公司2025年营业成本为38.46万亿韩元,毛利为58.69万亿韩元,毛利率约为59%,处于很高的水平。

3.归属于股东净利润

公司2025年合并报表归属于股东净利润42.92万亿韩元,约合美元276亿美元,是百亿美元利润的大公司,最近两年归母净利润均突破百亿美元大关,营收的快速增长也迅速提高了其盈利能力。但值得注意的是,该公司2023年的归母净利润显示为亏损91.12万亿,且其在2023年营业成本大于其营业收入,毛利润竟然也同时为负,表明其受产业环境的影响较大,持续盈利的能力存在不确定性,在产业环境不行的时候,其制造成本竟然大于其营业收入,是妥妥的面临计提固定资产减值的公司,应引起投资者的注意。

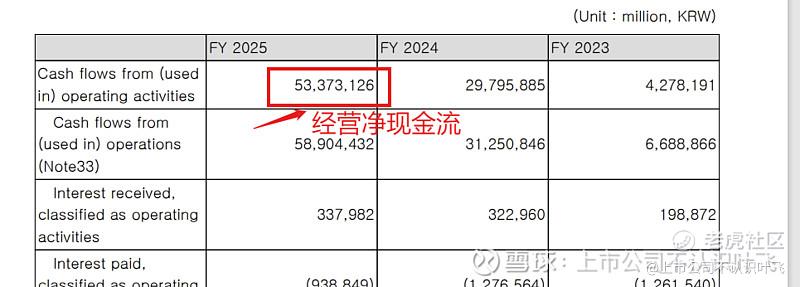

4.现金流

该公司2025年经营净现金流为53.37万亿韩元,显著大于其会计净利润42.94万亿韩元,表明其现金流质量良好

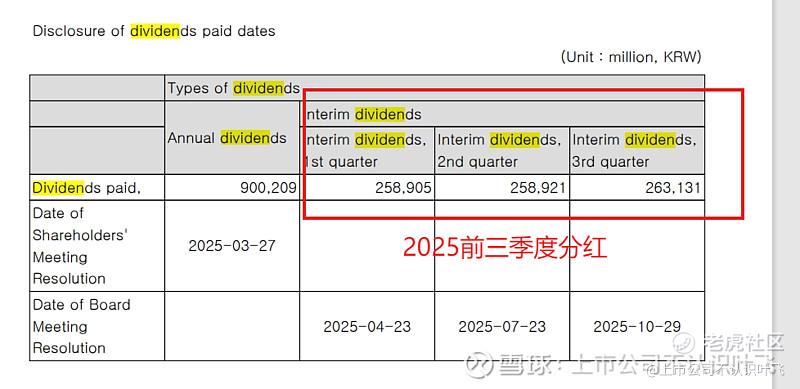

5.股东回报

该公司有按照季度分红的习惯,近两年第四季度分红显著大于其他季度分红

2025年前三季度均每普通股分红375韩元,前三季度合计分红2589*3约等于7800亿韩元,结合公司在2026年1月28日宣布的第四季度分红每股1875韩元,四季度派息13179亿韩元,全年合计分配约21000亿韩元。

合计分配金额占本年实现会计利润的2.1/42=5%,分派比例仅占5%,说明该公司的股东回报较差,可能是由于将进行大规模固定资产投资所以并没有随着净利润的提高显著提高其利润分配表现。

6.资产结构

该公司2025年合并报表总负债为55.44万亿韩元,总资产为176万亿韩元,资产负债率不到1/3,表明其资产十分轻盈。

该公司流动及非流动借款合计14+8.1=22.1万亿韩元

现金及类现金资产超过30万亿韩元,显著大于其借款,表明其公司的流动性充足。

7.股本回报

公司2025年及2024年的归母净资产分别为120万亿及73.90万元韩元,平均值约为97万亿,净资产收益率为42.92/97≈43%,表明其股本回报十分优秀。

8.总结

从以上结合财务数据的硬核数值分析我们可以看出,该公司除了分红还不行以外,其盈利能力、现金流、资产结构、股本回报都十分的优秀,但值得注意的是,公司的财务数据是最近两年才变得如此之好,从起2023年的毛利润为负可以看出该公司的业绩并不是一直如此之好,同理我们可以推断该公司今后及未来的业绩也不一定如此之好,好不好在于其产业环境的影响和其他因素,该公司受产业环境影响较大,也是投资者投资应该考虑的风险因素。

总的来说,该公司目前展现的基本面比较好的。 $南方两倍做多海力士(07709)$ $标普500ETF(SPY)$

喜欢本文的记得留个印记哦!我会经常性的更新全球各地的上市公司财务分析报告。本文不涉及对价格的判断,价格高低请各位看官自己做主,只提供公司本质基本面分析

精彩评论