当年我研究 $美图公司(01357)$ 时就关注过万兴科技这家公司。适逢万兴科技一季度推出了AI漫剧创作平台“万兴剧厂”,正好和大家一起聊聊 $万兴科技(300624)$ 和AI短剧/漫剧赛道。

01 全球短剧赛道处于增长周期

相比于长剧,短剧用户可利用零散时间消遣。短剧“爆点”突出,能够较好地吸引观众的兴奋点。

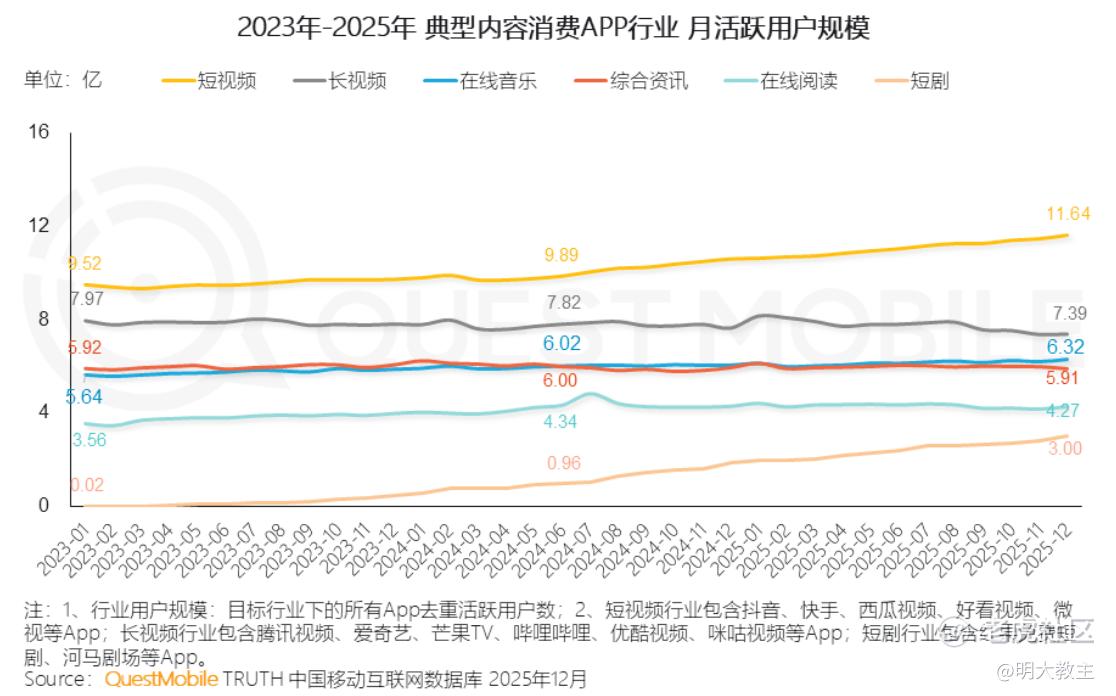

QuestMobile研究显示,短剧用户规模由2023年初的200万增至2025年末的3亿。

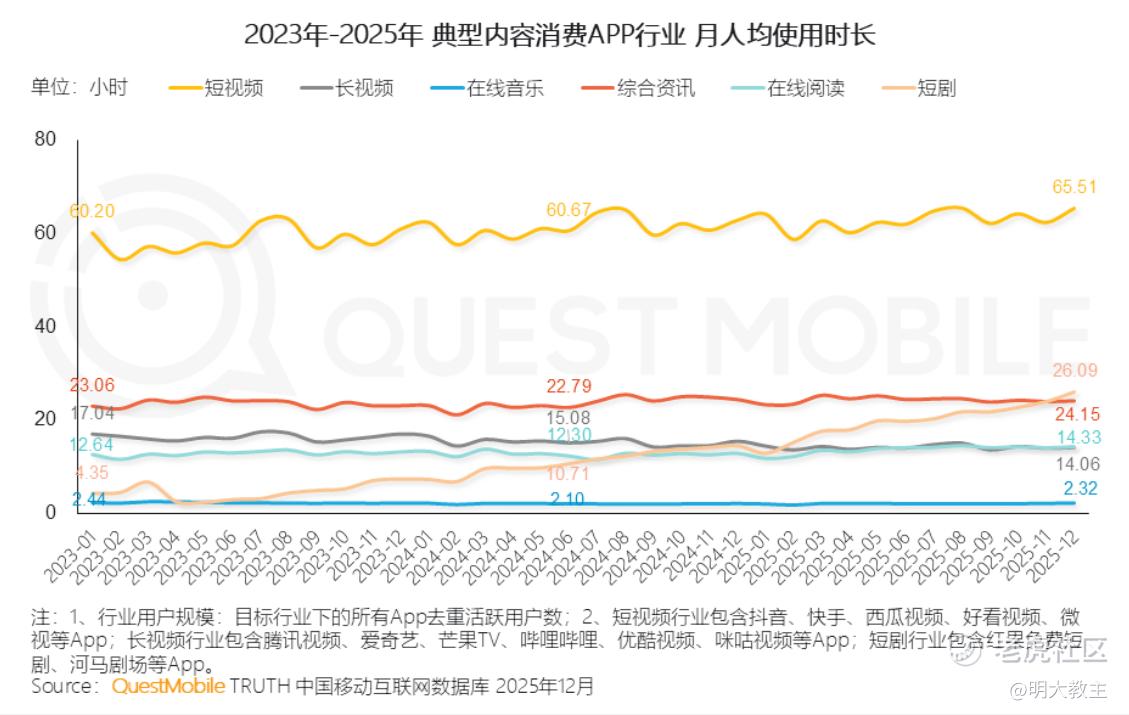

月人均使用时长更是从4.35小时暴增至26.09小时。

用户基数、使用时长的爆发式增长注定短剧(尤其是AI短剧)是近年来影视文娱产业少有的增量赛道。Sensor Tower研究数据显示,全球短剧平台内购营收从2024年同期的1.78亿美元升至近7亿美元,涨了近4倍。

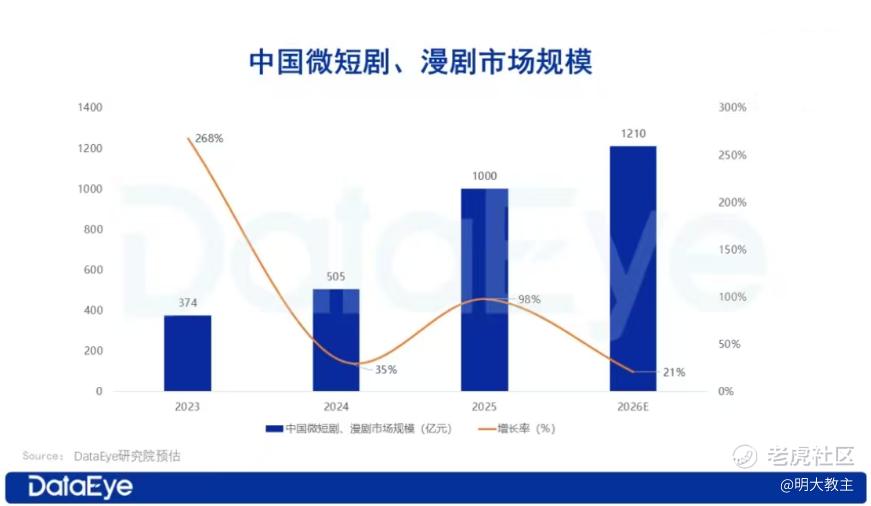

DataEye研报显示,我国短剧/漫剧市场规模由2024年的505亿元飙升至1000亿元,接近翻倍。

据DataEye统计,2026Q1 AI剧/漫剧总播放量达到1300亿,仅一个季度就超过2025全年总和。短剧赛道的蓬勃发展肉眼可见。

今年以来,多地发文支持短剧行业发展。深圳市文化广电旅游体育局印发的《深圳市文化广电旅游体育局推动数字创意产业高质量发展项目微短剧扶持计划操作规程》就提到“明确AIGC及超高清微短剧创作细则,鼓励使用国产AI工具,按成本比例与时长双控核算,单项目最高资助200万元”。《操作规程》还对播出渠道、作品优先级、技术类型占比作出细化安排,并对融入深圳文旅标识性场景且呈现达标AIGC微短剧,给予每分钟最高5000元场景成本叠加补贴。上海市文化旅游局发布的《上海加快推进人工智能赋能微短剧产业高质量发展的若干措施》对入选“广电总局网络视听节目精品创作传播工程”等国家级评选项目的,一次性给予剧本版权方5万元奖励;对价值、内容、品质并重的优秀微短剧项目(含AI微短剧),给予最高300万元奖励;对提升城市形象、促进文商旅体展联动发展作用明显的精品微短剧,在上述标准基础上增加50%的扶持额度。

从政策传导到市场空间呈现角度看,短剧行业规模“天花板”还远远没有触及天花板。中国网络视听协会发布2026年第一季度《微短剧创作指引》显示,2026年第一季度全行业上线微短剧约12.8万部,其中AI微短剧约12.2万部,占比超95%。DataEye 发布的《2026 海外微短剧市场洞察》报告显示,今年一季度,海外短剧素材榜 TOP100 中,AI 剧和漫剧的占比从 2% 飙升至 16%。AI短剧/漫剧崛起的势头已十分明确,万兴科技加码AI漫剧的决定毋庸置疑是正确的。

02 国内短剧市占率正向头部生态链丰富的合规大厂集中

看过了行业空间,我们再看看今年AI漫剧市场的变化。

内容供应量增加一定程度上引发了价格战/分成减少。红果短剧在今年4月大幅下调播放分成标准,万次有效播放收益从往年30到100元跌至5到10元。红果5月还取消了AI 仿真人剧本保底收益,4月27日后签约剧本全面转为纯分成模式,分成比例仅20%。仿真人剧分成系数从60下调至40,3D 动画漫剧从50下调至40,解说漫剧从5下调至1······

这样一来摆在短剧制作方面前的只有两条路,一是积极拥抱AI基础设施,实现降本增效、以量换价;另一条就是实施短剧出海,去到付费意愿更高的海外市场赚外汇。

先说短剧出海,中文在线去年推出旗舰出海短剧平台FlareFlow。另一家A股上市公司昆仑万维2024年上线海外付费短剧平台DramaWave,2025年上线免费短剧平台FreeReels。国内IP头部大厂 $阅文集团(00772)$ 上月上线了海外精品漫剧平台 ToonScroll ,计划年内推出超千部漫剧作品······短剧出海先驱中文在线、昆仑万维们在内容本地化和投流上投入资金较多,虽经营亏损呈缩窄趋势,但一时半会还不能达到盈亏平衡。万兴科技是跟随出海模式,预计短期海外短剧所贡献收入较少。

国内漫剧市场中,今年一季度万兴科技推出AI驱动的一站式精品漫剧创作平台“万兴剧厂”,可实现从剧本创作到成片导出的全链路闭环。“万兴剧厂”初期聚焦 2D 精品漫剧,并快速拓展至 AI 仿真人剧等内容形态。3月产品全面开放后收入、用户规模快速起量,周度AI 积分消耗量复合增速达 63%。现“万兴剧厂”已吸引包括灵漫、掌玩、心视觉等头部漫剧制作团队及大量中腰部专业创作者入驻,用户留存及复购表现良好。

先一步通过AI赋能短剧的中文在线今年AI短剧产量同比增长超300%。公司预计到2026年末精品AI短剧年化产能有望达3000部。类比万兴科技“万兴剧厂”的Token调用模式,成长潜力和商业化空间确实不小。

不过今年抖快、B站加强对内容重复/低质的短剧、漫剧的审核力度。审核从严趋势下,平台更倾向于与“可控、稳定、可复用”的内容方合作。DataEye研究显示,2026Q1新增微短剧制作主体同比下降了37%,头部合规团队产能占比从2025年底的42%升至58%。短剧市场份额集中,加之头部大厂不少都自有AI,这对“万兴剧厂”的长期成长构成挑战。

03 万兴科技系纯正AI原生公司,AI漫剧的业绩拐点尚需观察

很多有阅历的投资者知道,机构大多是依据季报的边际改善程度调仓的。2025年万兴科技 AI 原生应用收入突破 1.3 亿元,同比增长超过90%。不过因毛利率下降及公司实施产品优化,去年万兴科技营业收入15.33 亿元,只小幅增长了6.46%。或因营收迟迟未能兑现AI潜力且公司研发强度较大以至于净亏损,万兴科技近3年基本呈宽幅震荡走势。

一季度万兴科技较为理想的是销售费用率下降 8.38个百分点。预计随着研发投入驱动产品力增强,公司原依赖销售驱动业绩的模式将继续得以优化。万兴科技另一亮点是采用“双模驱动”方式,在控制内容生产成本的同时,提升漫剧生成质量与效率。

发展潜力方面,万兴科技有着长期积累的涵盖中长视频、短视频的超20亿全球累计活跃用户,若用户渗透率、质量等指标均向好,“万兴剧厂”的收入弹性会较大。此外AI漫剧虽然已产生少数头部大厂,但本质上仍处于“百家争鸣”时代,个人建议万兴科技除生数科技、灵漫快创外,可以继续扩大生态链的布局,尽早打磨出适合不同剧集风格、可处理AI漫剧多重工序的AI应用。

整体看,相比于一些纯蹭AI概念的公司,万兴科技是家纯正的AI原生公司,也是AIGC板块中变现潜力较大的公司。但想要“蹲”到趋势性上涨可能要等机构看到AI带动公司营收、利润产生实质性拐点。“万兴剧厂”是个好的开始,但对业绩贡献还不明确,谨慎派的投资者可以先加关注观察下,等“质变”拐点出现后再下手不迟!

精彩评论