2026年5月27日,荃信生物(2509.HK)正式收到合作伙伴罗氏支付的QX031N项目I期临床首例受试者给药里程碑款项。这款全球领先TSLP/IL‑33双抗海外临床顺利推进、里程碑如期兑现,标志公司全球合作进入高质量落地、价值持续释放的新阶段。

叠加赛乐信®2026年Q1商业化强劲增长、三大海外BD项目同步兑现进展,荃信生物以临床落地、现金流稳健、合作长期共赢三重支撑,自免龙头价值修复才刚刚开始。

01 罗氏里程碑落袋:全球合作高效推进,产品价值持续兑现

QX031N(罗氏代码RG6981)为荃信生物与罗氏在2025年10月达成全球独家合作的核心双抗产品,同步靶向TSLP、IL‑33两大炎症上游关键靶点,瞄准COPD、哮喘等呼吸领域大适应症,具备First‑in‑class与Best‑in‑disease潜力。

本次里程碑落地,传递三大核心信号:

(1)合作推进高效顺畅:签约仅5个月即由临床前阶段推进至新西兰I期临床,2026年3月27日完成首例受试者给药,5月里程碑款项如期到账,执行高效,彰显双方合作的高度默契。

(2)资产价值获持续认可:从授权签约、临床启动到里程碑兑现,全流程按协议节点高质量落地,彰显MNC对荃信双抗分子的重视程度。

(3)全球收益长期可预期:2025年10月双方达成7500万美元首付款、总潜在金额超10亿美元的全球独家授权协议,罗氏主导全球开发、生产与商业化,荃信享有高额里程碑付款与销售分成,形成一次授权、长期收益、持续造血的合作模式。

这是继2025年12月收到Caldera关于QX030N伦理许可里程碑后,公司又一海外合作里程碑落地,连续兑现印证全球合作体系成熟、项目推进确定性高。

02 从亏损3.5亿到盈利3亿:荃信生物的“商业化元年”

荃信生物作为一家完全专注于自身免疫及过敏性疾病生物疗法的港股18A创新药企,2025年,公司实现了自成立以来最关键的跨越——首次年度盈利。

年报数据显示,公司全年收入8.07亿元,同比增长408.2%,年内利润达到3.07亿元。而就在2024年,公司还亏损3.50亿元。一年之内,从亏损到盈利,拐点之陡峭,在自免赛道实属罕见。

这一反转的背后,是三大收入引擎的同时点火:

BD授权收入:QX030N(IL-23p19/TL1A双抗)、QX031N(TSLP/IL-33双抗)对外授权交易带来约7.23亿元首付款及里程碑款。

赛乐信®(乌司奴单抗生物类似药)销售:2025年全年销售额接近3亿元,公司开始确认供货收入。

CDMO/研发服务:依托在手订单,CDMO业务收入快速增长。

更重要的是,公司的资金面已经实质性改善。截至2025年末,现金及等价物、定期存款及金融资产总额达10.42亿元,较年初增长87.4%;资产负债率从77.5%降至57.6%,偿债风险大幅下降。

一个信号:荃信生物将成为一家具备持续造血能力的biotech公司,且有望达到持续盈利的状态。

03 商业化底座继续夯实:赛乐信2026Q1同比增近200%

赛乐信®作为荃信生物管线中首款商业化品种,一路高歌的销售成绩,正是产品临床认可度与市场竞争力最直接的证明。

银屑病诊疗的市场教育近些年成效显著,叠加医保政策助力与国产高性价比优势,这款乌司奴单抗生物类似药上市即快速起量,不仅成为华东医药自免业务板块的核心增长极,更为荃信生物筑牢了可持续造血的商业化底座。

数据层面,赛乐信®自2024年10月获批后展现强劲爆发力:上市首年含税销售额逼近3亿元;2026年第一季度销售额同比大增近200%,累计覆盖医院突破2000家,在国产银屑病生物制剂中稳居第一梯队。

2026年4月及5月,赛乐信®再迎重磅突破——克罗恩病适应症获NMPA批准,成为国内首款获批该适应症的乌司奴单抗生物类似药。这是继成人中重度斑块状银屑病、儿童斑块状银屑病之后,产品拿下的又一关键适应症,商业化版图进一步拓宽。

随着国内自免疾病诊疗水平提升、患者需求持续释放,叠加双剂型灵活适配门诊、住院等多元临床场景,赛乐信®将进一步巩固在国内乌司奴单抗生物类似药市场的领先身位,为公司贡献持续、稳健的现金流,支撑双抗管线全球化布局稳步前行。

04 双抗出海“三连击”:罗氏、Caldera、Windward为什么抢着买单?

2025年,荃信生物实现了三笔重磅海外授权交易,首付款及里程碑金额合计至多23.25亿美元:

这三笔交易的共同特征是:均为全球首创或进度领先的双抗,靶点组合机制清晰,且具备迭代现有标准疗法的潜力。

更值得关注的是,荃信生物并非“一卖了之”。

在与罗氏的合作中,QX031N 从签约到临床启动高效推进,I 期首例给药后里程碑快速兑现,每一步均按协议如期执行、落地有声,合作稳定性与长期价值一目了然;且Caldera和Windward先后官宣成功融资,合计融资金额约4.8亿美元,为QX030N和QX027N的海外开发带来了丰富的资金储备。

此外,在与Windward的合作中,双方正在探讨共同启动国际多中心II期的可能性;公司管理层明确表示,未来将“主动参与及自主驾驭国际临床试验”,逐步建立自身的海外临床能力。

信号解读:从“授权出去”到“联合开发”,荃信生物正在积累全球临床运营经验,为后续管线自主出海铺路。

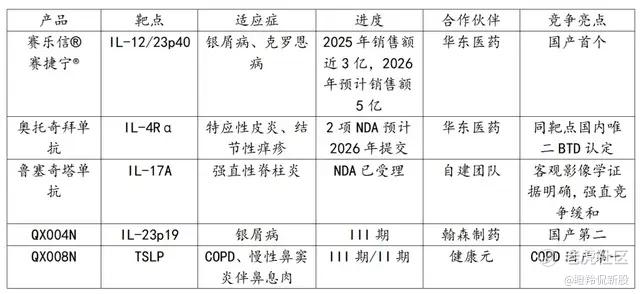

05 单药“五虎将”:商业化确定性极强的现金流基石

双抗代表未来,而单抗代表当下。荃信生物在自免领域布局了5款商业化确定性极高的单抗产品,且大多与国内头部药企达成合作:

这五款产品形成了从2025年到2029年的持续收入阶梯:

2025-2027年:赛乐信®/赛捷宁®放量,奥托奇拜单抗、鲁塞奇塔单抗陆续获批。

2028-2029年:QX004N、QX008N进入商业化,贡献增量。

公司预计,仅赛乐信®/赛捷宁®2026年就可为公司带来6000-7000万元的供货收入+利润分成;鲁塞奇塔单抗上市后3年内销售目标5亿元。

这意味着,荃信生物的单抗管线不是“故事”,而是已经跑通的商业模式。这些产品带来的稳定现金流,将反哺后续创新管线的全球临床投入。

06 下一个十年:从“单抗1.0”到“双抗2.0”,3-5款创新产品冲击全球市场

在2025年业绩发布会上,荃信生物管理层提出了未来十年的清晰愿景:

“过去十年,我们开发了5款商业化确定性极强的单抗产品;未来十年,力争实现3-5款创新产品在国际上市或进入关键临床阶段。”

这个目标的底气,来自其双抗管线的差异化布局和全球进度:

QX027N(TSLP/IL-13双抗):QX027N预计2026年下半年启动II期。

QX030N(IL-23p19/TL1A双抗)和QX031N(TSLP/IL-33双抗):分别在2026年的1月和3月在海外完成了首例入组。

QX035N(c-kit双抗):差异化机制设计,预计2026年下半年提交IND并启动临床。

此外,公司还在布局化脓性汗腺炎、肺纤维化、B细胞相关肾病等蓝海适应症,进一步拓宽创新的应用边界。

一句话总结:荃信生物已经迈入从“生物类似药+快速跟进”到“全球首创双抗”的跃迁。而且,它不是在做“单点突破”,而是在搭建一个覆盖皮肤、呼吸、消化、风湿四大领域的自免双抗矩阵。

结语:被低估的自免龙头,正在迎来价值重估。

过去两年,市场对荃信生物的认知尚不够清晰。但2025年的年报和双抗出海交易,彻底改变了这一叙事:

财务上:扭亏为盈,现金储备超10亿,资产负债率降至57.6%,融资依赖显著降低。

产品上:5款单抗进入收获期,3款双抗完成全球授权,1款双抗即将IND。

战略上:从“借船出海”到“联合开发”,逐步建立全球临床能力。

QX031N里程碑到账、赛乐信商业化超预期、三大海外合作齐发力,共同印证:荃信生物已构建长期稳定、高效推进、持续增值的全球合作与研发体系。

随着双抗临床数据陆续读出、单抗产品持续上市放量,这家自免赛道隐形冠军,正站在全球创新与价值重估的新起点。

风物长宜放眼量。荃信生物的新十年,才刚刚开始。 $荃信生物-B(02509)$ $天辰生物-B(01779)$ $康诺亚-B(02162)$

精彩评论