最近整理了一下半导体产业链的几个信号,发现多个方向正在同时共振,写出来跟大家交流一下。

$德州仪器(TXN)$ $英飞凌(0KED.UK)$ $阿斯麦(ASML)$

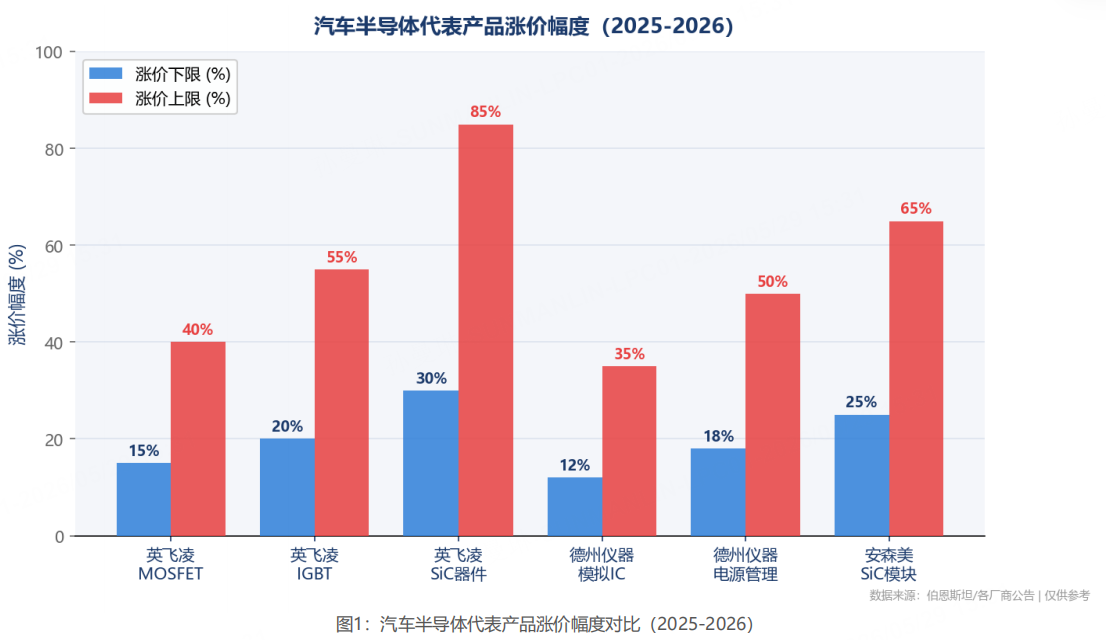

① 汽车半导体涨价确认

英飞凌、TI部分产品涨幅15%~85%,伯恩斯坦数据显示Q1汽车半导体营收同比+11%。背后逻辑是AI服务器抢产能 +

晶圆厂提价,供需同步收紧,这轮涨价不是一次性的。

② 800VDC架构是真正的结构性增量

AI机架功率从15kW干到1.5MW,54V旧架构已经到头了。美银测算模拟半导体可寻址市场2030年达270亿美元。TI和英飞凌是最直接的受

益方,SiC/GaN同步受益。

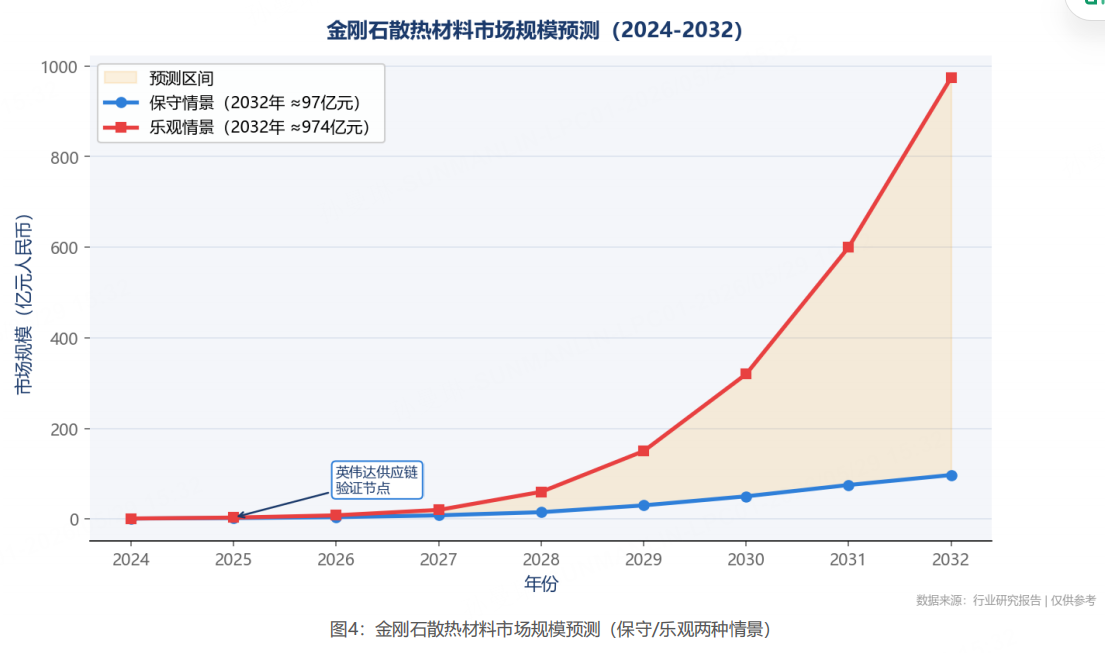

③ 金刚石散热进了英伟达供应链

以前觉得是概念,现在英伟达真的在用"金刚石复合材料+液冷"方案。中国有全球63%的金刚石产能,这个赛道值得盯着。市场规模保守

估计2032年近百亿,乐观情景近千亿——区间很宽,说明还早,但方向对。

④ Terafab溢价抢设备 = 设备景气持续

郭明錤调查实锤,Terafab高于市价采购关键设备。ASML

CEO确认直接和马斯克谈过,初始投资200亿美元。设备交付成瓶颈,对ASML、AMAT、北方华创、中微公司是持续催化剂。

简单总结一下布局思路:

- 底仓:TXN、ASML、英飞凌(业绩支撑、景气已验证)

- 进攻:北方华创、中微公司、三安光电、纳芯微(A股国产替代)

- 跟踪:金刚石散热方向,等英伟达订单真正落地再动

详细图表和标的分析整理成了一份完整报告,感兴趣的可以gzh看附件PDF。

风险提示:以上仅个人研究整理,不构成投资建议,投资需自行判断。

精彩评论