首钢朗泽的核心业务是通过气体生物发酵技术,将钢铁、铁合金等工业含碳尾气,经基因工程改造的微生物一步转化为生物乙醇与微生物蛋白,也称为CCUS行业,兼具减碳与资源价值。通俗的讲就是把钢厂、铁合金厂排出来的废气,用特殊细菌 “吃” 掉,变成酒精和高蛋白饲料,既环保又赚钱。

公司5月26日开始招股,招股价14.6~17.1港元,每手股数200股,最低认购3454.49港元,市值58.4亿~68.4亿港元,发行数量4000万股,属于新能源物料行业,有绿鞋,无基石。

保荐人是越秀融资,近2年只保荐过三个项目,首日上涨率是66.66%,保荐人整体业绩挺不错。

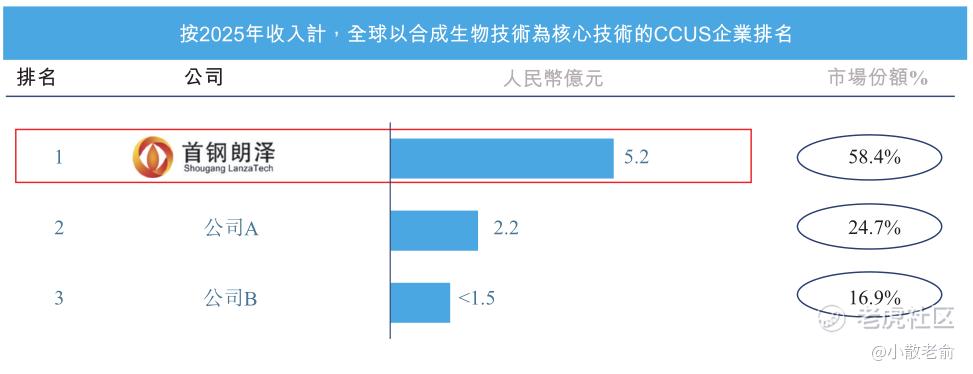

CCUS行业处于发展早期,市场参与者少。2025年收入而言,首钢朗泽是全球利用合成生物技术的CCUS行业中规模最大的企业。

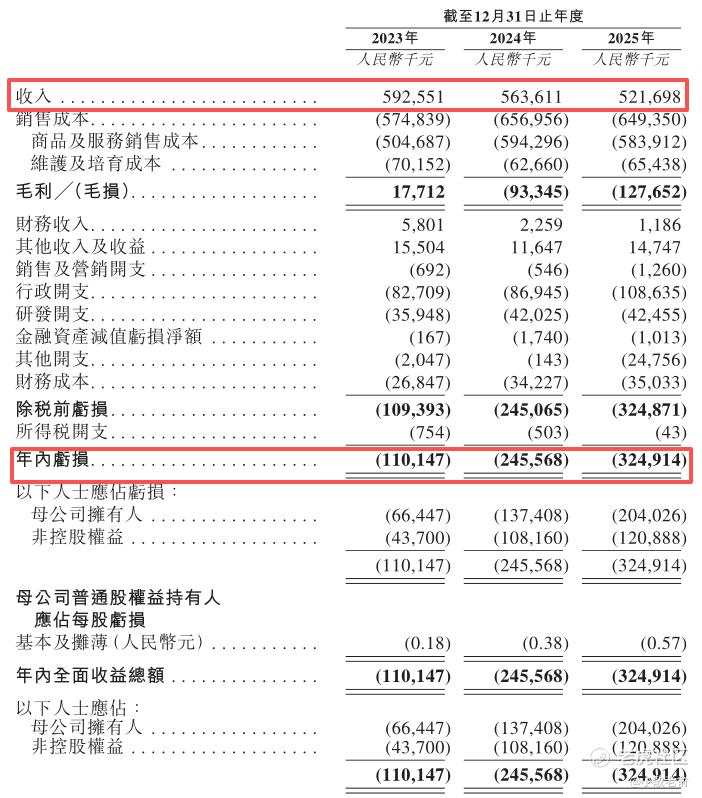

公司从2023~2025年的营收分别是5.93亿、5.64亿、5.22亿,2025年营收同比增长-7.44%;2023~2025年的净利润分别是-1.1亿、-2.46亿、-3.25亿,2025年的净利润同比增长-32.31%。

按发行价中位数计算,63.4亿港元市值发行6.34亿,发行比例是10%,无基石锁定,那么6.34亿全部都是流通盘。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是113.45倍,申购人气还不错,总共有20000手,货量较少,中签率会比较低。

申购策略:

首钢朗泽是全球利用合成生物技术的CCUS行业中规模最大的企业。保荐人是越秀融资,整体业绩还不错。2025年的净利润同比增长-32.31%,业绩确实差,目前还处于亏损中。本次发行采用机制B,公开发售初始份额是10%,流通盘是6.34亿,目前申购人气还不错,总共有20000手,华货量较少,中签率会比较低。公司整体质地较差,也没有基石,要是放在以前我就放弃了,不过现在新股行情好,这个票就看有没有人炒作了,看他市值也许有入通的希望,本人计划小打几手参与下吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

精彩评论