🔥 30秒看懂

-

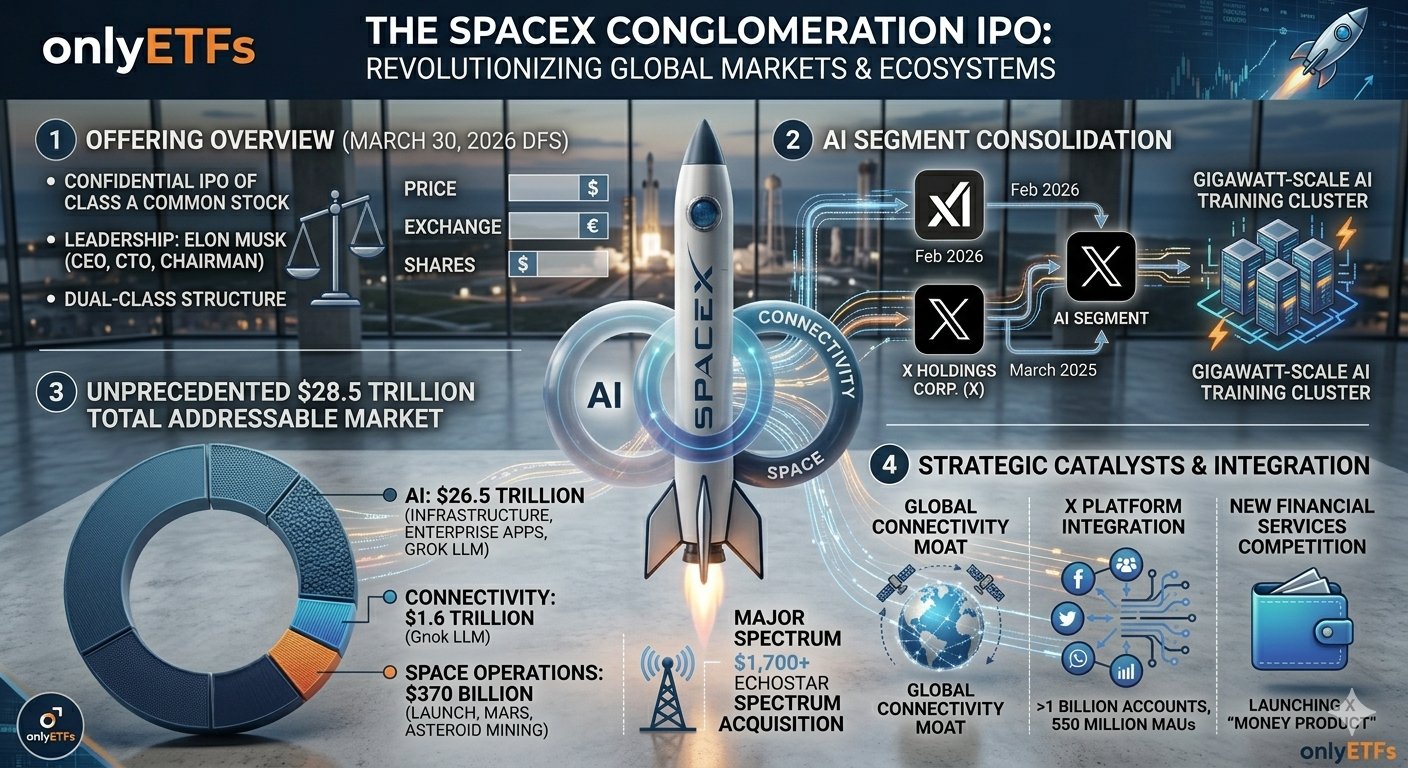

6月12日纳斯达克上市,代码 $SPCX,募资最高 750亿美元(史上最大 IPO)

-

估值 1.75–2万亿美元,但 2025年营收仅 186.7亿美元,市销率超 100倍

-

Starlink 是唯一盈利引擎(114亿营收 / 44.2亿运营利润),xAI 并表后整体净亏 49.4亿美元

-

马斯克掌握 85.1% 投票权,公众股东几乎无话语权,且预计不派息

-

参与方式:直接打新(难度大)、ETF 间接持仓、美股关联股( $Rocket Lab USA, Inc.(RKLB)$ / $回声星通信(SATS)$ / $AST SpaceMobile, Inc.(ASTS)$ )、A股供应链映射

一、IPO 速览:关键节点与基础信息

|

关键节点 |

日期 / 内容 |

备注 |

|---|---|---|

|

公开招股书(S-1) |

2026年5月20日 |

首次披露合并后财务数据 |

|

路演(Roadshow) |

6月4日启动 |

面向机构投资者 |

|

定价日 |

6月11日 |

最终发行价确定 |

|

上市交易 |

6月12日 |

纳斯达克,代码 $SPCX |

|

估值目标 |

1.75–2.0 万亿美元 |

12个月内估值翻 5 倍 |

|

募资规模 |

最高 750亿美元 |

超越沙特阿美 290亿纪录(2019) |

|

主承销商 |

高盛、摩根士丹利、美银、花旗、摩根大通 |

21家银行参与,代号"Project Apex" |

|

股票分割 |

5:1 拆股 |

降低单股价格,提升零售投资者参与度 |

个人投资者视角:这不是普通的 IPO。750亿美元募资规模意味着机构将吃掉大部分份额,但 SpaceX CFO 已表态零售投资者分配比例可能高达 30%(通常为 10%),这可能是"史上零售友好度最高"的超级 IPO。

二、财务解剖:赚钱的 Starlink vs 烧钱的 xAI

SpaceX 2025年并表 xAI 后,财务结构发生质变:从盈利转为巨亏。

2.1 合并后核心财务数据

|

指标 |

2025全年 |

2024全年 |

变化 |

|---|---|---|---|

|

总营收 |

186.7亿美元 (+30%) |

~144亿美元 |

增长主要来自 Starlink |

|

净亏损 |

49.4亿美元 |

盈利 7.91亿美元 |

xAI 并表导致由盈转亏 |

|

资本支出 |

207亿美元 |

— |

其中 127亿美元投向 AI |

|

2026 Q1 营收 |

46.94亿美元 |

40亿美元 (Q1 2025) |

同比增长 17% |

|

2026 Q1 运营亏损 |

19.43亿美元 |

— |

亏损扩大 |

2.2 三大业务板块拆解

|

板块 |

2025营收 |

2025运营利润 |

核心看点 |

|---|---|---|---|

|

🛰️ Starlink(互联互通) |

114亿美元 |

44.2亿美元 |

唯一盈利板块,用户破 1000万,覆盖 164国,运营利润率接近 60% |

|

🚀 火箭发射(太空) |

41亿美元 |

— |

全球轨道质量占比 >80%,650次发射,85%+复用率 |

|

🤖 xAI(人工智能) |

32亿美元 |

约 -140亿美元现金消耗 |

并表后最大亏损源,但 Anthropic 已签约每月支付 12.5亿美元(至2029年) |

2.3 隐藏资产:比特币与 AI 算力合同

|

资产 / 合同 |

详情 |

投资价值 |

|---|---|---|

|

BTC 持仓 |

18,712枚,成本约 $35,300/枚,3月底公允价值 ~$12.93亿 |

当前 BTC 价格下已升值至约 $14.5亿 |

|

Anthropic 云服务协议 |

2026年5月签约,每月 12.5亿美元,持续至 2029年5月 |

为 xAI 算力基础设施提供确定性收入流,90天通知可终止 |

个人投资者视角:看 SpaceX 不能只看"火箭故事"。Starlink 才是现金奶牛,xAI 是马斯克押注未来的"烧钱机器"。如果你相信 AI 算力+卫星分布式计算的故事,这笔亏损是"战略性投入";如果不信,这就是估值泡沫的主要来源。

三、估值辩论:2万亿美元贵不贵?

|

估值维度 |

数据 |

对比参照 |

|---|---|---|

|

目标估值 |

1.75–2.0 万亿美元 |

超越 $Meta Platforms, Inc.(META)$ 、 $伯克希尔B(BRK.B)$,逼近 $特斯拉(TSLA)$ + $英伟达(NVDA)$ |

|

2025 营收 |

186.7亿美元 |

市销率(P/S)≈ 107倍 |

|

2025 EBITDA |

— |

估算约 75亿美元,EV/EBITDA ≈ 266倍 |

|

高成长 SaaS 平均 |

— |

通常 15–30 倍市销率 |

|

Tesla 当前倍数 |

— |

约 119 倍 EBITDA |

|

Meta/Alphabet/Nvidia |

— |

16–36 倍 EBITDA |

多空逻辑速览

|

看多逻辑(Bull Case) |

看空逻辑(Bear Case) |

|---|---|

|

Starlink 是全球唯一规模化低轨卫星宽带,近乎垄断 |

107倍市销率需要 2030年营收超 1500亿美元才能消化 |

|

火箭复用率 85%+,发射成本护城河极深 |

xAI 年烧 140亿现金,短期看不到盈利路径 |

|

Anthropic 12.5亿/月合同验证 AI 算力商业化 |

马斯克 85.1% 投票权 = 公众股东无实质话语权 |

|

太空+AI 合并叙事打开 28.5万亿美元 TAM(招股书表述) |

20亿美元过桥贷款可能要求 IPO 募资优先偿债 |

|

政府/国防合同占比仅 ~5%,商业化程度高 |

若 Starlink ARPU(每用户收入)下滑或增长停滞,估值将快速收缩 |

个人投资者视角:这是一个"信仰估值"的标的。2万亿不是按当前财务算出来的,是按"2030年太空+AI 超级巨头"的故事折现的。如果你买 $SPCX,本质上是买马斯克个人品牌的期权。

四、治理风险:一言堂与"控股公司"结构

SpaceX 在招股书中明确披露:IPO 后将成为"Controlled Company"(控股公司)。

|

治理条款 |

内容 |

对公众股东影响 |

|---|---|---|

|

双类股权结构 |

A类股:1票/股;B类股:10票/股 |

公众只能买到 A类股 |

|

马斯克持股 |

12.3% A类股 + 93.6% B类股 |

综合投票权 **85.1%** |

|

职位锁定 |

IPO 后马斯克任 CEO + CTO + 董事长 |

三位一体,无人制衡 |

|

董事会独立性 |

无需多数独立董事 |

控股公司豁免条款 |

|

B类董事任免 |

马斯克可单独选举、罢免或填补空缺 |

董事会形同虚设 |

|

股息政策 |

预计可预见未来不派发 A类股股息 |

投资者只能靠资本利得 |

合规提示:这不是"风险警示"式的表述,而是招股书原文。买 $SPCX = 把钱交给马斯克全权支配,且没有分红。

五、投资者参与路径全图

5.1 直接参与(IPO 打新)

|

方式 |

门槛 |

可行性 |

备注 |

|---|---|---|---|

|

美股券商 IPO 申购 |

需持有该券商账户 |

⭐⭐⭐ |

老虎、富途等通常开放零售申购,但份额紧张 |

|

券商暗盘/碎股 |

上市当日即可交易 |

⭐⭐⭐⭐ |

若开盘价暴涨,暗盘溢价可能极高 |

|

5:1 拆股后单价 |

待定 |

— |

拆股降低入场门槛,关注最终发行价 |

5.2 ETF 间接持仓(IPO 前即可布局)

|

ETF |

代码 |

SpaceX 仓位 |

特点 |

费率 |

|---|---|---|---|---|

|

DXYZ |

~16.2% |

公开市场最高仓位,但溢价 92%、管理费 4.53% |

极高 |

|

|

XOVR |

~7–10% |

通过 SPV 直接持股 |

0.75% |

|

|

NASA |

~10% |

纯太空主题,2026年3月新上市 |

— |

|

|

RONB |

~8% |

特斯拉第一仓,SpaceX 第二仓 |

— |

|

|

ARKX |

间接一级市场 |

木头姐旗下,覆盖航天+卫星+机器人 |

— |

5.3 上市后自动纳入的主流 ETF

|

ETF |

代码 |

纳入预期 |

时间线 |

|---|---|---|---|

|

Invesco QQQ |

⭐⭐⭐⭐⭐ 高概率快速纳入 |

纳斯达克大盘,IPO 后 5 个交易日即可纳入(CRSP 规则) |

|

|

标普 500 ETF |

$标普500ETF-iShares(IVV)$ / $Vanguard标普500ETF(VOO)$ / $标普500ETF(SPY)$ |

⭐⭐⭐ 中等 |

需满足盈利+交易量+上市时间,预计 2027年 |

|

First Trust IPO |

⭐⭐⭐⭐ 高 |

新股/IPO 主题 ETF,上市初期显著加仓 |

5.4 美股关联公司("SpaceX 影子股")

|

公司 |

代码 |

关联逻辑 |

风险点 |

|---|---|---|---|

|

RKLB |

全球唯二高频商业发射,最强"平替",供应链共享 |

估值同样偏高,技术差距客观存在 |

|

|

SATS |

2025年与 SpaceX 股权互换,持有即间接沾原始权益 |

主业卫星电视下滑,靠 SpaceX 概念支撑 |

|

|

ASTS |

卫星通信合作伙伴,NASA 重仓(7.13%) |

尚未盈利,依赖合作伙伴进展 |

5.5 A股供应链映射(已确认供货)

|

公司 |

代码 |

供应产品 |

业务占比 / 备注 |

|---|---|---|---|

|

300136 |

星链终端独家高频连接器 / LCP 天线 |

2025年相关收入 12亿元,占卫星业务 70% |

|

|

002149 |

猎鹰/星舰发动机铌合金(耐 2468℃) |

中国唯一供应商 |

|

|

603601 |

火箭发动机超高温隔热材料 |

长期协议至 2028年 |

|

|

300342 |

卫星/火箭姿态传感器,全系列供货 |

— |

|

|

002792 |

星链地面终端 WiFi 天线 / 放大模块 |

— |

|

|

002131 |

早年投 5000万美元参与 SpaceX 基金 |

A股罕见直接参股,但比例极低 |

个人投资者视角:如果打不到 $SPCX 或觉得估值太贵,DXYZ(高溢价高风险)+ RKLB(美股影子股)+ 信维通信/西部材料(A股供应链) 构成一套"太空敞口组合"。但注意:影子股≠ SpaceX,概念炒作后可能快速回落。

六、风险清单与决策框架

|

风险类别 |

具体风险 |

发生概率 |

影响程度 |

|---|---|---|---|

|

估值风险 |

2万亿定价已透支 5–10 年增长,上市即巅峰 |

中 |

🔴 高 |

|

治理风险 |

马斯克 85.1% 投票权,公众股东无退出/分红保障 |

高(已确定) |

🔴 高 |

|

盈利风险 |

xAI 年烧 140亿,若 Starlink 增长放缓,亏损将持续 |

中 |

🔴 高 |

|

流动性风险 |

20亿美元过桥贷款或要求 IPO 募资优先偿债 |

中 |

🟡 中 |

|

宏观风险 |

6月美联储议息、VIX 波动、科技股情绪 |

中 |

🟡 中 |

|

A股映射风险 |

信维通信等已提前上涨,"利好兑现即利空" |

高 |

🟡 中 |

个人投资者决策检查清单

-

[ ] 我是否理解这是"信仰投资",而非价值投资?

-

[ ] 我能否接受3–5年内不分红、无投票权?

-

[ ] 我是否将仓位控制在总资产的 5% 以内(单票风险)?

-

[ ] 如果 6月12日开盘暴涨 50%+,我是否愿意等回调而非 FOMO 追高?

-

[ ] 我是否同时配置了ETF/影子股/A股供应链作为对冲,而非 All-in $SPCX?

🎯 结语:写给普通投资者的话

SpaceX IPO 是 2026年全球资本市场最重要的事件,没有之一。但"重要"不等于"必赚"。

SPCX的2万亿估值里,∗∗Starlink值5000亿,火箭业务值3000亿,剩下的1.2万亿是马斯克对"多行星物种+太空AI"的远期期权∗∗。如果你相信这个期权会兑现, SPCX 可能是下一个 Tesla;如果你不信,这就是人类史上最大的"故事股"。

最稳妥的策略:若参与 IPO,用小仓位打新;若错过 IPO,等上市后 3–6个月估值回归,再考虑通过 QQQ(纳入后被动配置)+ RKLB(行业 Beta) 间接持有。

太空经济的拐点确实来了,但拐点 ≠ 每一个参与者都赚钱。共勉 🚀

数据来源:SpaceX S-1 招股书(2026年5月20日公开递交)、Reuters、Fortune、界面新闻、TechTimes、Motley Fool。本文仅供信息整理,不构成投资建议。美股/A股交易涉及汇率、监管及市场风险,请投资者独立判断。

精彩评论

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看