来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月18日,金晟新能源第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、招银国际。公司此前分别于2024年12月20日、2025年9月3日两次向港交所递交招股书。

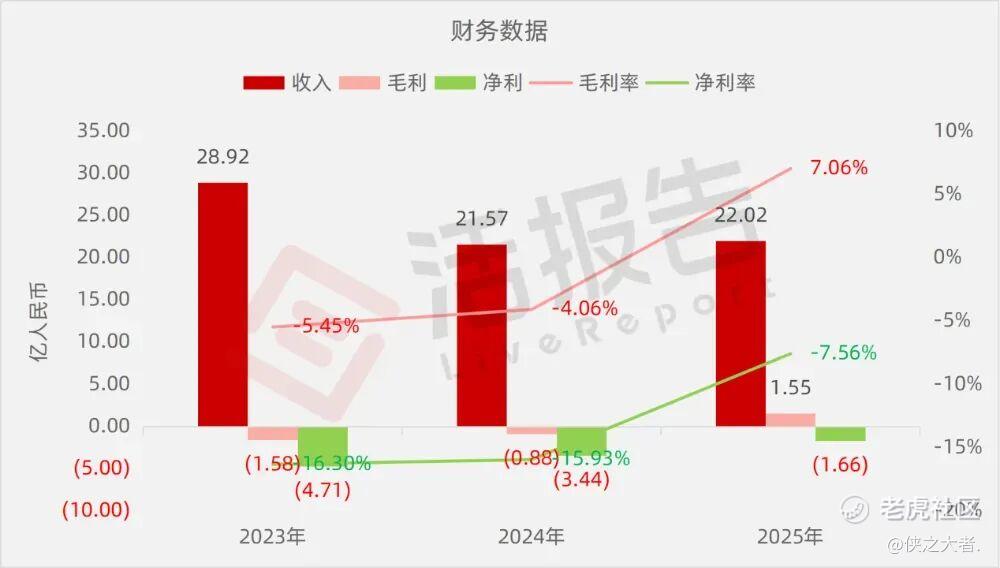

公司是全球领先的锂电池回收及再生利用企业商,2024年收入21.57亿元,净净亏损3.44亿元,毛利率-4.6%;2025年收入22.02亿元,净亏损1.66亿元,毛利率回升至7.06%。

公司是一家锂电池回收及再生利用公司,致力于探索一个循环与清洁的未来世界。根据弗若斯特沙利文报告,以2025年再生利用销售收入计,公司是全球第二大的锂电池回收及再生利用企业,也是全球第一大的第三方锂电池回收及再生利用企业。

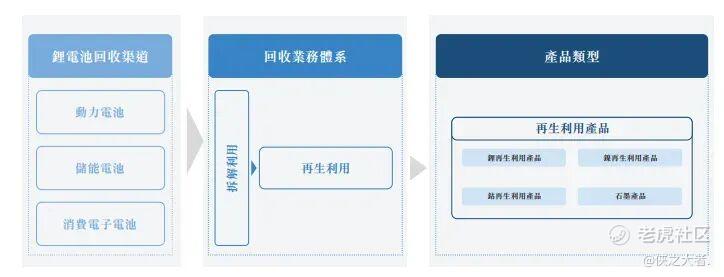

作为中国内地最早从事锂电池再生利用的企业之一,自2014年至今,凭借强大的先发优势和综合实力,公司打造了锂电池再生利用的一体化、死循环生态体系,包括:

「全元素」回收:公司能够回收退役锂电池中所有有价值的材料,如锂、镍、钴、石墨、锰和铁等;

「全组分」回收利用:公司具备回收电池正极材料及负极材料的能力;及

「全体系」布局:公司已建立全面的端到端生产能力,涵盖退役电池的拆解与破碎、锂电池正极和负极原材料的生产,以及通过梯次利用方案将退役电池用于轻型应用场景。

公司的再生利用业务涵盖了三元锂电池及磷酸铁锂电池等主流电池体系,公司的产品在下游被广泛用于电动汽车、储能系统和消费电子产品等锂电池主流应用场景,形成了全面且垂直整合的业务模式、产业链条完整的产业闭环。

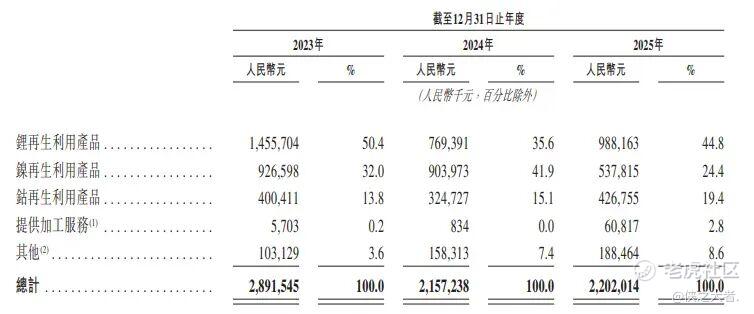

公司专注于锂电池的回收及再生利用,提供一系列再生利用产品,主要包括碳酸锂、硫酸镍及硫酸钴。于截至2025年12月31日止年度,锂、镍及钴再生利用产品的销售额占公司总收入的约88.7%,其中锂再生利用产品、镍再生利用产品及钴再生利用产品分别占44.8%、24.4%及19.4%。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币28.92亿、21.57亿、22.02亿,2025年同比+2.08%;

毛利分别约为人民币-1.58亿、-0.88亿、1.55亿,2025年同比-277.31%;

净利分别约为人民币-4.71亿、-3.44亿、-1.66亿,2025年同比-51.55%;

毛利率分别约为-5.45%、-4.06%、7.06%;

净利率分别约为-16.30%、-15.93%、-7.56%。

行业概况

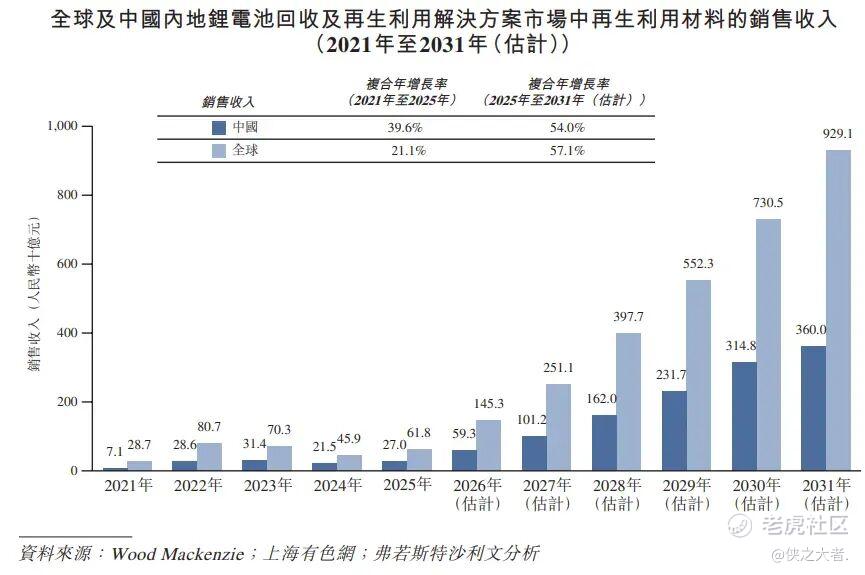

根据弗若斯特沙利文(Frost&Sullivan)的报告,全球的再生利用材料销量由2021年的0.6百万吨增至2025年的1.8百万吨,复合年增长率为31.6%。同期,中国内地的再生利用材料销量由2021年的0.2百万吨增至2025年的0.9百万吨,复合年增长率为45.6%。全球的再生利用材料销量预计于2031年达至15.6百万吨,2025年至2031年以43.3%的复合年增长率增长。

2025年,全球锂电池回收及再生利用解决方案市场中再生利用材料的销售收入达至人民币618亿元。按2025年再生利用材料的销售收入计,全球前五大锂电池回收及再生利用解决方案提供商约占24.0%,其中公司排名第二,市场份额约为3.2%,在第三方解决方案提供商中排名第一。

可比公司

同行业IPO可比公司:

格林美(002340.SZ)、天奇股份(002009.SZ)。

董事高管

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

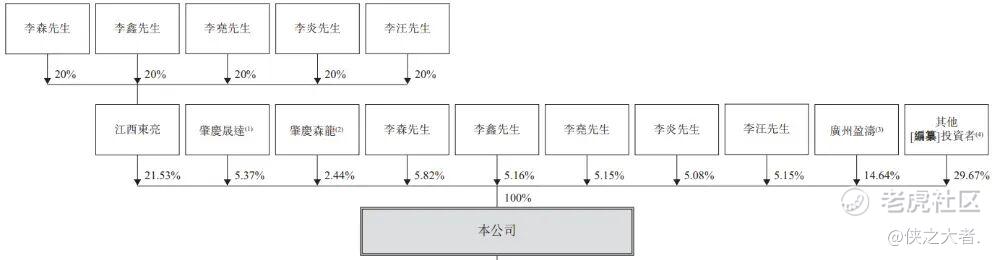

公司香港上市前的股东架构中:

李氏兄弟、江西东亮、肇庆晟达及肇庆森龙构成公司一组控股股东。IPO前,李氏兄弟合计持有公司约55.69%股权,其中,肇庆晟达(员工激励平台)持股5.37%。

此外,机构投资者中,中电中金基金持股2.56%,高泰云天持股2.30%,国调战新基金持股1.96%,凯得科技持股xx%,桐顺基石持股1.16%,达晨创投通过深圳达晨、北京达晨、杭州达晨、深圳财智合计持股2.44%。

融资历程

公司上市前经历了5轮融资,在2025年5月的股份认购中,公司融资1.48亿人民币,对应每股成本为27.60元,投后估值约为103.49亿人民币。

中介团队

据**大数据统计,金晟新能源中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现可靠;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

精彩评论