来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月15日,来自广东深圳龙华区的格林晟首次向港交所递交招股书,拟在香港主板上市,独家保荐人为南华融资。

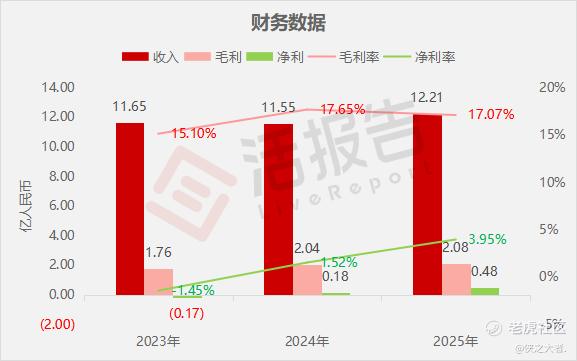

公司是全球锂离子电池中段智能装备行业头部企业,2024年收入11.55亿元,净利润0.18亿元,同比扭亏为盈,毛利率17.65%;2025年收入12.21亿元,净利润0.48亿元,同比增长174.50%,毛利率17.07%。

**获悉,深圳市格林晟科技股份有限公司Greensun Inc.(简称“格林晟”)于2026年5月15日首次在港交所递交上市申请,拟在香港主板上市。

公司是全球锂离子电池中段智能装备行业头部企业,专注新能源电池叠片技术与设备研发制造,服务国内外各类锂电池生产厂商。

公司主打高速叠片技术,叠片效率持续领跑行业,整机叠片速度从2016年每片0.6秒提升至目前每片0.1秒。旗下叠片机搭载适配棱柱电池与软包电池的专属叠片技术,有效降低电池差异、提升产品一致性,实现高效自动化生产。

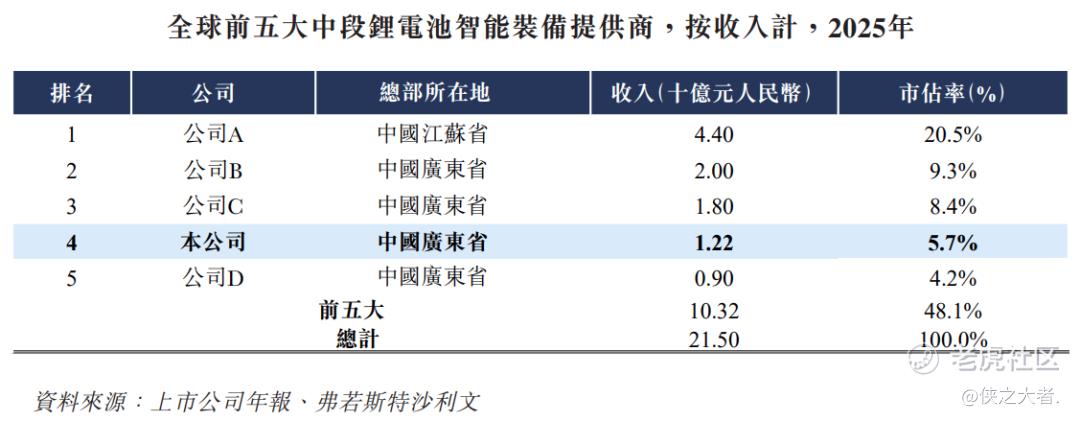

据弗若斯特沙利文报告,按2025财年营收统计,公司位列全球锂电池切叠机供应商第二名,全球市场份额9.8%;位居全球锂电池中段智能装备供应商第四名,全球市场份额5.7%。

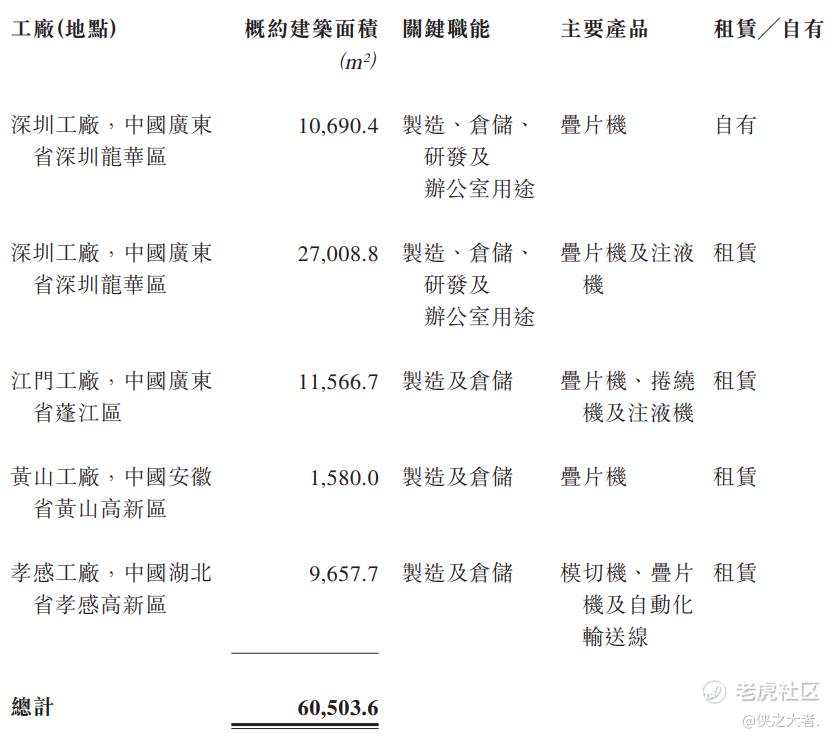

报告期内,公司客户覆盖2025年全球出货量前十锂电池厂商中的九家,并建立长期稳定合作,合作门槛高、产品认证周期长,对设备安全与品质要求严苛。公司在深圳、江门、黄山、孝感布局五大生产基地,总建筑面积超6万平方米。

公司主营锂电池核心中段工艺全自动设备解决方案,聚焦电池生产组装设备,业务涵盖:

-

模切工序:激光模切机研发制造;

-

叠片工序:全系列单/多工位叠片机、切叠一体机研发制造;

-

卷绕工序:方形、圆柱形电芯卷绕机研发制造;

-

注液工序:适配方形、圆柱、软包电芯的注液机研发制造;

-

及自动化输送线及其他配套设备生产。

同时公司为各类主营设备提供售后服务、配套软件系统等全方位配套服务。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币11.65亿、11.55亿、12.21亿,2025年同比+5.75%;

毛利分别约为人民币1.76亿、2.04亿、2.08亿,2025年同比+2.28%;

净利分别约为人民币-0.17亿、0.18亿、0.48亿,2025年同比+174.50%;

毛利率分别约为15.10%、17.65%、17.07%;

净利率分别约为-1.45%、1.52%、3.95%。

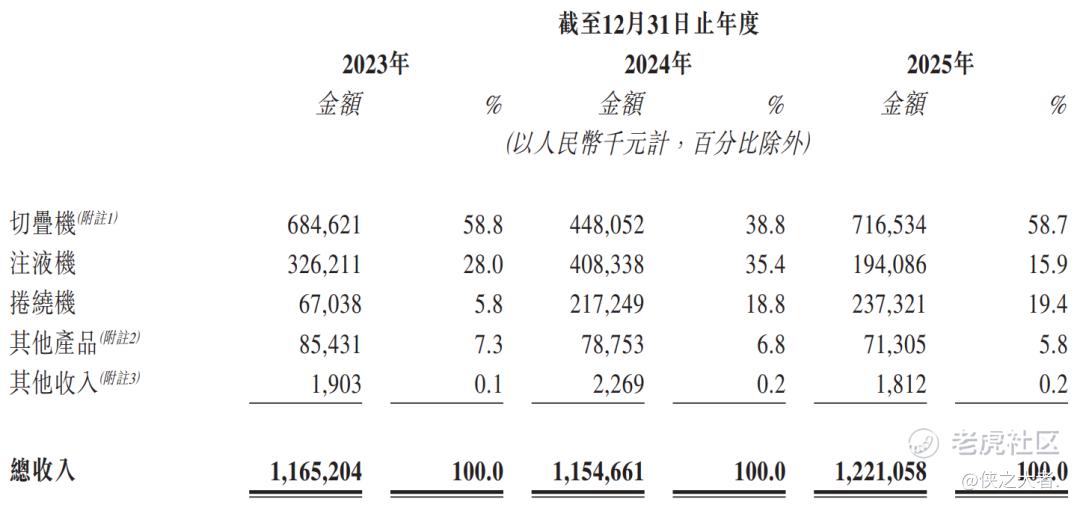

公司收入主要来自锂离子电池中段智能装备销售,其中切叠机为最重大收入来源,卷绕机、注液机次之,自动化输送线、配件及技术服务等其他收入占比较小。

行业情况

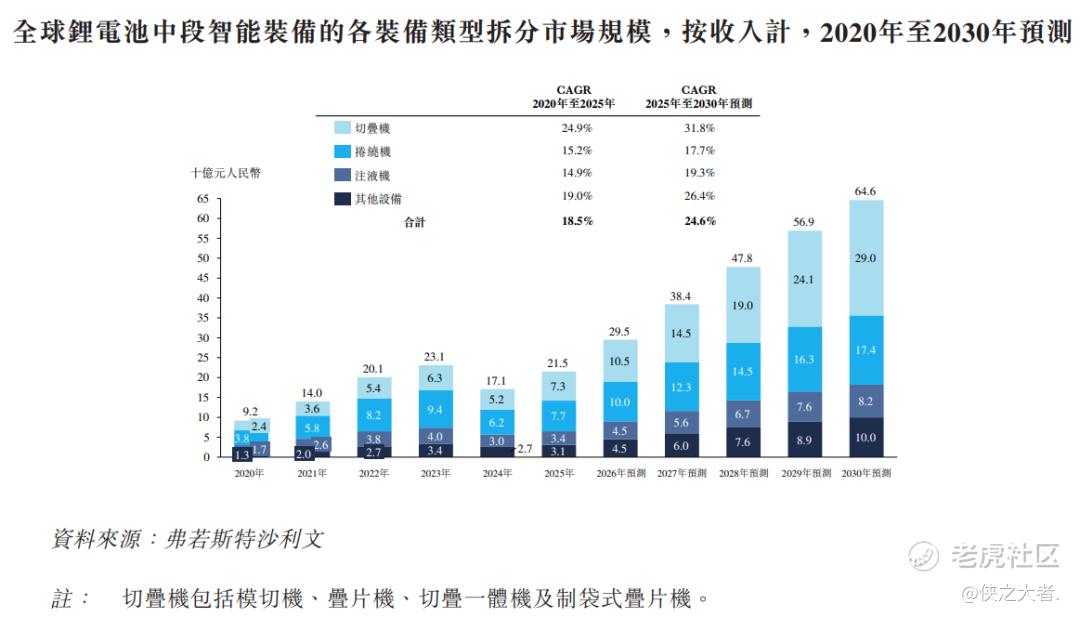

根据弗若斯特沙利文(Frost & Sullivan)的报告,2025年中段智能装备在全球锂电池智能装备市场中占比约34.0%。随着高能量密度电池技术迭代升级、储能与动力电池产线规模化扩张,叠加电池企业对生产效率及良品率要求不断提高,中段智能装备市场需求将持续上行。全球锂电池中段智能装备市场规模预计从2025年215亿元人民币增长至2030年646亿元人民币,期间复合年增长率达24.6%。

公司2025年锂电池中段智能装备营收12.2亿元,市场占有率5.7%,位居全球第四。

公司2025年锂电池切叠机营收7.2亿元,市场占有率9.8%,位居全球第二,截至2025年底,业内仅有包含本公司在内的前三家切叠机企业可量产单片0.1秒效率的叠片机。

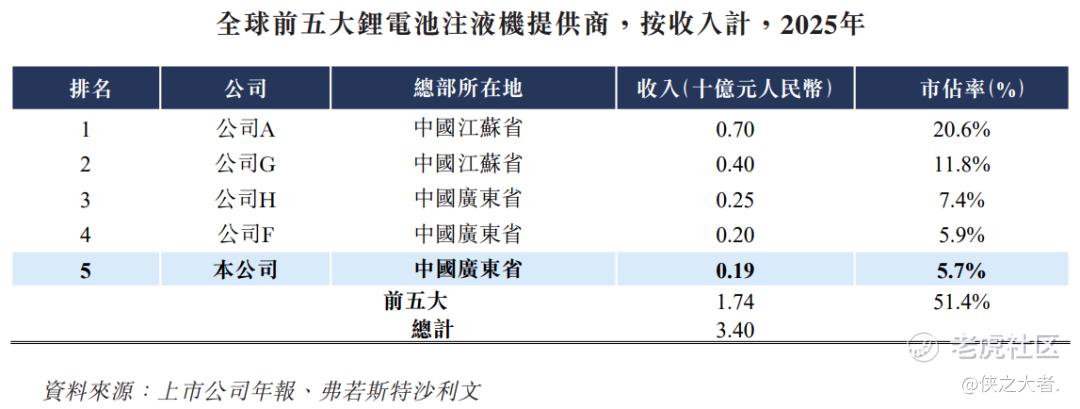

公司2025年锂电池注液机营收1.9亿元,市场占有率5.7%,位居全球第五。

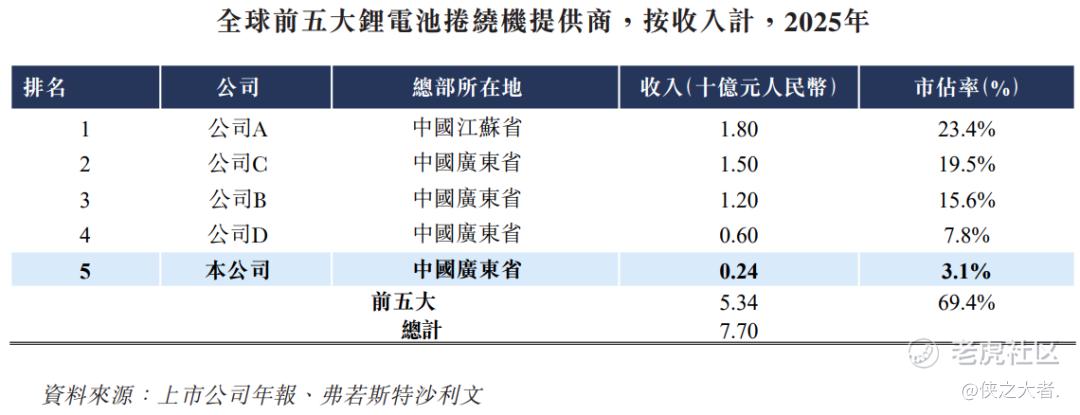

公司2025年锂电池卷绕机营收2.4亿元,市场占有率3.1%,位居全球第五。

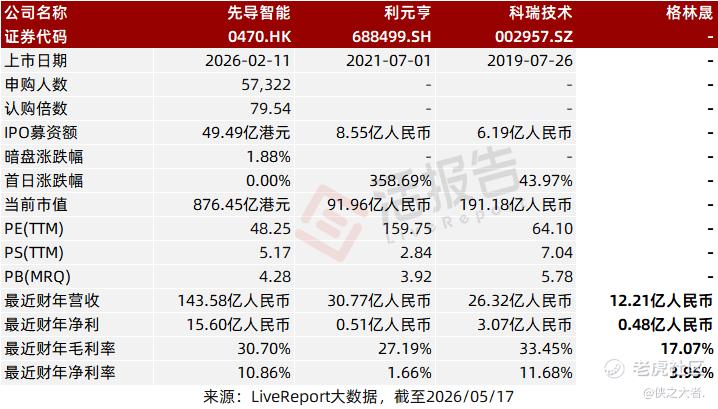

可比公司

同行业IPO可比公司:先导智能(0470.HK)、利元亨(688499.SH)、科瑞技术(002957.SZ)

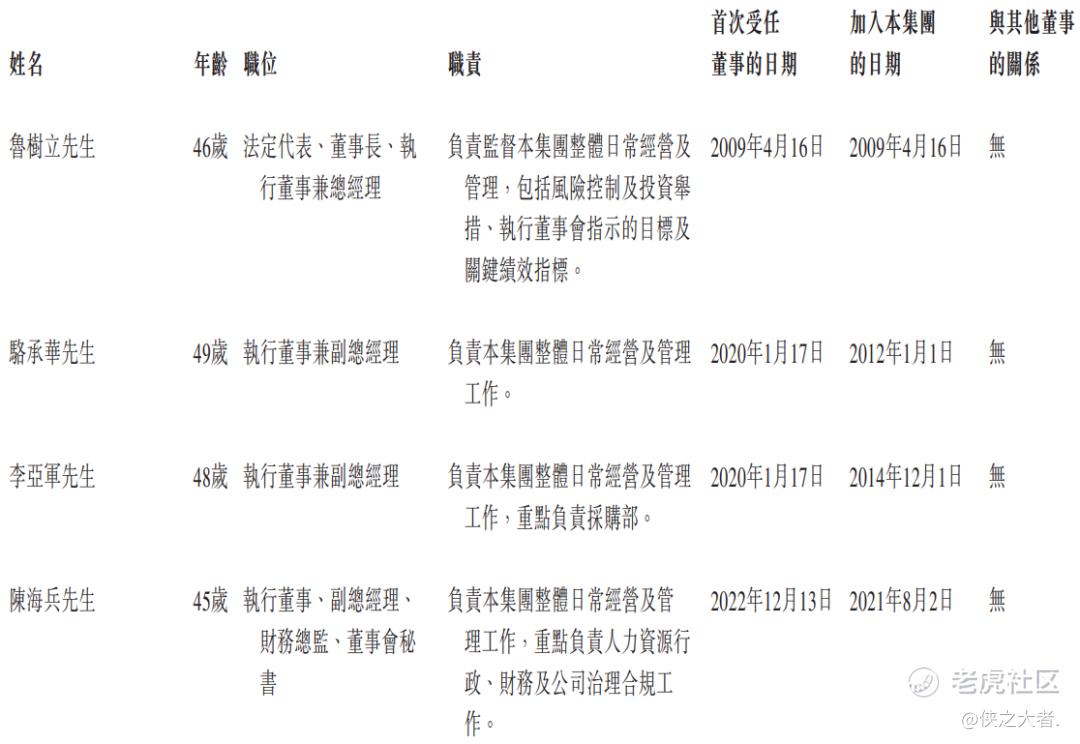

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立执行董事。

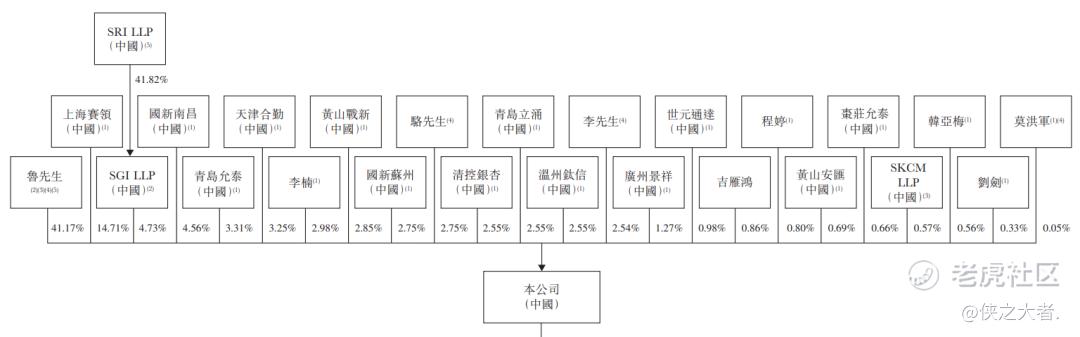

主要股东

公司香港上市前的股东架构中:

鲁树立先生,直接及间接合计持股约46.47%,为控股股东。

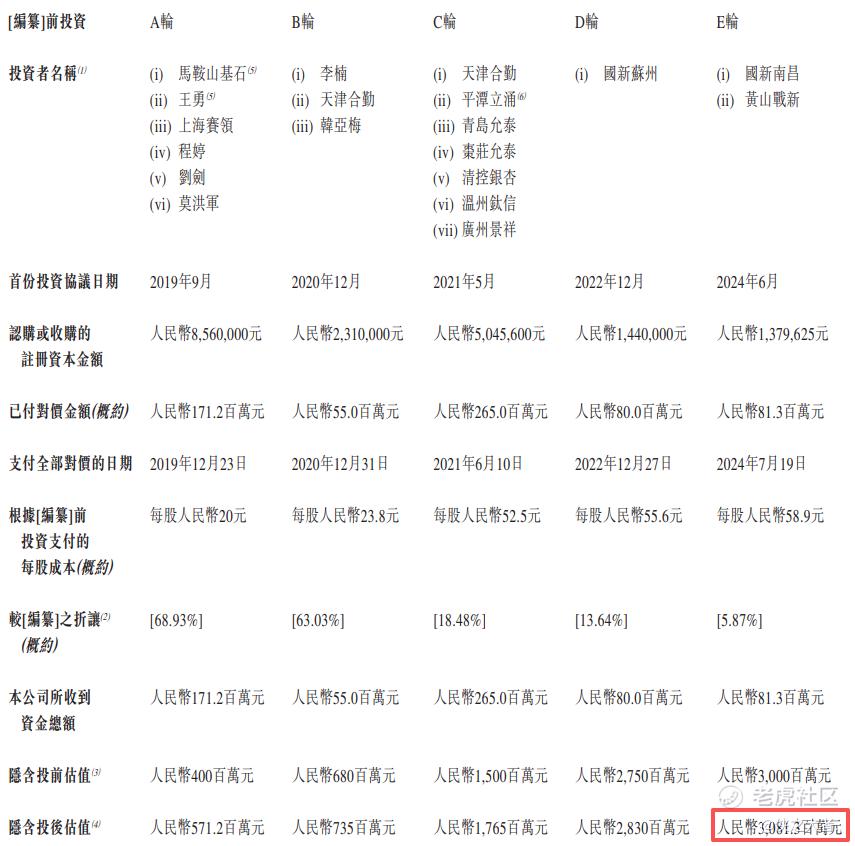

融资历程

公司上市前经历了多轮融资,累计融资逾6.53亿元人民币。在2024年6月的E轮最新融资中,公司的投后估值约为30.81亿人民币。

中介团队

据**大数据统计,格林晟中介团队共计7家,其中保荐人1家,近10家保荐项目数据整体表现不错;公司律师共计2家,综合项目数据整体一般。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论