来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2025年5月17日,龙丰集团通过港交所聆讯,拟在香港主板上市,独家保荐人为星展亚洲。

公司是香港领先美妆保健药品连锁零售商,截至3月31日止2025财年收入为24.60亿港元,净利润1.70亿港元,毛利率31.60%;2026年财政年度首八个月公司收入20.35亿港元,净利润1.48亿港元,毛利率30.89%。

公司是一家以香港为基地、领先连锁零售美妆产品、保健产品及药品店。公司提供种类繁多的美妆产品、保健产品及药品以及其他消费产品,包括家居日用品与食品,涵盖11大类别:中成药、西药、保健品、护肤品、化妆品、香水、个人护理品、母婴产品、食品、宠物食品及家居日用品。

根据弗若斯特沙利文:

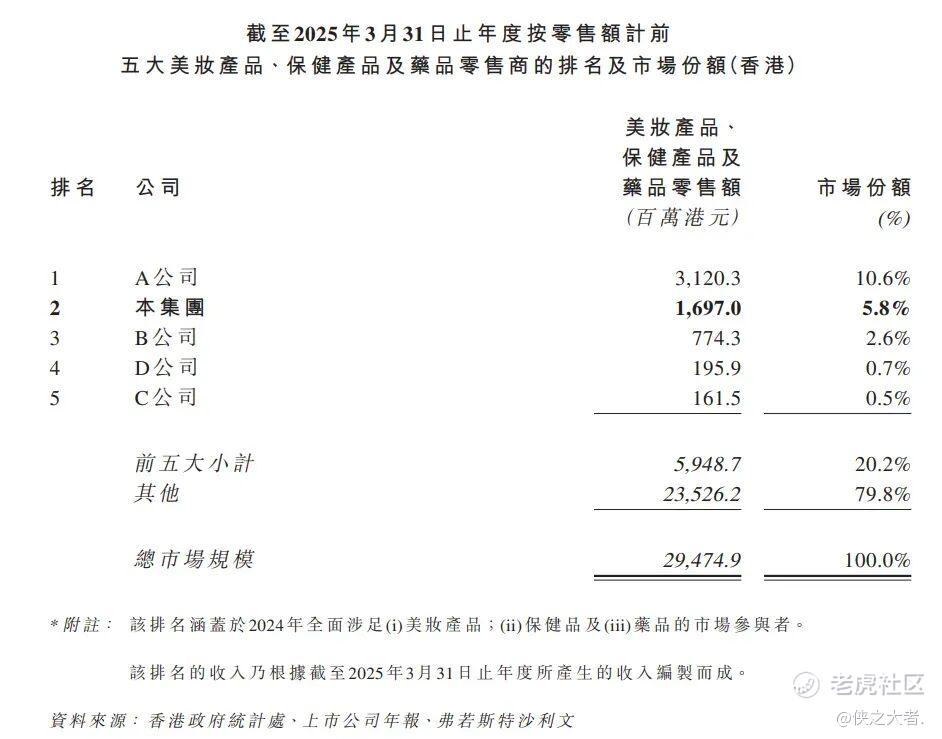

-于2024年,按零售销售额计,公司在香港美妆产品、保健产品及药品零售商中排名第二,市场份额为5.8%;

-按零售销售额计,公司是香港最大的药品零售商,市场份额为5.2%,且按收入计,亦为香港第二大药品及保健品零售商,市场份额约为4.2%。

公司在往绩记录期间销售超过49,000种SKU,并于2025财政年度销售约28,800种SKU,当中美妆产品逾6,800种SKU、保健品类逾4,200种SKU、药品类超过3,000种SKU,以及其他消费产品超过14,000种SKU,充分展现产品组合的广度与深度。公司每间店铺通常备货逾8,000种SKU,部分大型店铺更达约13,000种SKU。

公司持续开发并推出自家品牌产品。于2025年11月30日,公司已建立超过40个自家品牌。于2026财政年度首八个月,旗下自家品牌提供超过700个SKU可供销售。

于往绩记录期间,公司收入来自零售店、在线销售平台及批发业务之商品销售。

财务业绩

截至2025年3月31日止3个财年、2026年财政年度首八个月:

收入分别约为港元10.94亿、20.21亿、24.60亿、15.10亿、20.35亿,2026年前8月同比+34.74%;

毛利分别约为港元2.72亿、5.93亿、7.78亿、4.79亿、6.29亿,2026年前8月同比+31.27%;

净利分别约为港元-0.27亿、1.45亿、1.70亿、0.80亿、1.48亿,2026年前8月同比+85.77%;

毛利率分别约为24.88%、29.34%、31.60%、31.71%、30.89%;

净利率分别约为-2.48%、7.15%、6.93%、5.29%、7.29%。

行业概况

据弗若斯特沙利文(Frost&Sullivan)的资料,香港美妆产品、保健产品及药品、食品、饮料及相关产品的零售额由2020年的154,513.0百万港元增至2024年的175,685.0百万港元,2020年至2024年的复合年增长率为3.3%。在疫情期间,随着淘宝等平台和本地应用程序蓬勃发展,电商和全通路模式的快速转变令增长得以持续。结合该等动态因素,预计行业收入到2029年将达到226,581.0百万港元,意味着2025年至2029年的复合年增长率将加速至约5.2%。

于2024年,按香港美妆产品、保健产品及药品总零售额计,公司于美妆产品、保健产品及药品零售商中排名第二,占5.8%市场份额。

可比公司

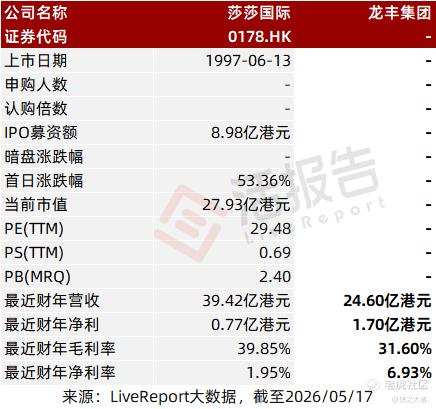

同行业IPO可比公司:

莎莎国际0178.HK

董事高管

公司董事会现时由五名董事组成,包括两名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

TTK Holding于上市后将持有公司75.00%的权益。TTK Holding乃投资控股公司,由谢先生、谢夫人及谢女士分别拥有97.29%、2.70%及0.01%。因此,TTK Holding、谢先生、谢夫人及谢女士概为公司的控股股东。

中介团队

据**大数据统计,龙丰集团中介团队共计9家,其中保荐人1家,近10家保荐项目数据整体表现不足;公司律师共计4家,综合项目数据整体不尽如意。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

精彩评论