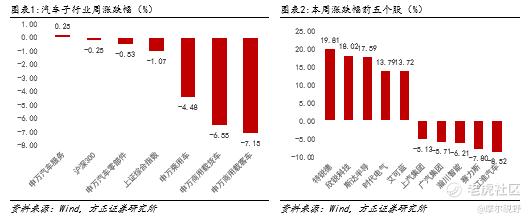

本周市场:2026年5月11日至2026年5月15日,申万乘用车下跌4.48%,申万商用载货车下跌6.55%,申万商用载客车下跌7.15%,申万汽车零部件下跌0.53%,申万汽车服务上涨0.25%。A股汽车板块下跌1.88%,沪深300指数下跌0.25%,汽车板块跑输沪深300指数1.63个百分点。

行业层面:1)4月全球电动汽车数量同比增长6%:据咨询公司BMI发布的数据显示,受汽油价格高企持续影响,全球电动汽车注册量同比增长6%,达160万台。2)宇树科技正式发布全球首款量产版载人变形机甲GD01:5月12日,宇树科技正式发布全球首款量产版载人变形机甲GD01,该机甲支持人形与四足双形态变形,载重后总重约500公斤,定位为民用交通工具。官方指导价390万元起。

公司层面:1)零跑汽车:零跑汽车发布2026Q1财报,公司实现营收108.2亿元,同比增长8%;净亏损从上年同期的1.3亿元扩大至3.9亿元,环比由盈转亏,主要受整车产品组合调整及战略合作业务收入减少影响。2)文远知行:公司26Q1总营收达1.141亿元,同比增长57.6%;毛利润为3960万元,毛利率34.7%;净亏损为3.89亿元,2025年同期为3.85亿元。3)理想汽车:5月15日,理想汽车正式发布全新一代理想L9,共推出Ultra和Livis两款车型,官方指导价分别为45.98万元和50.98万元,5月17日起开启全国交付,Livis正式售价较李想此前公开宣传的55.98万下调5万,搭载双马赫100芯片2560TOPS算力+4颗激光雷达。

投资建议:1)静待5-6月内需逐渐修复,看好出海长线主题:当前汽车板块整体市盈率已突破30倍,估值水平升至近3年80%分位以上,伴随北京车展重磅新车密集发布,国内终端需求有望逐步回暖修复。出口端,2026Q1中国汽车累计出口234万辆,同比大幅增长53%,出口韧性持续验证。叠加高油价背景下海外需求旺盛,建议关注汽车出海长线确定性投资机遇。2)地缘冲突剧烈期已过,积极把握主题性行情轮动机会:中东地缘冲突风险阶段性缓和,全球市场风险偏好逐步修复,AI产业长期成长逻辑未发生改变,建议重点关注前期调整充分的核心资产布局机会。伴随英伟达、谷歌新一代AI芯片陆续落地,算力需求持续爆发,液冷、缺电资产/商业航天等高景气主题性行情有望持续轮动演绎。3)关注商用车“开门红”表现,聚焦核心零部件估值与业绩双击机遇:随着商用车传统旺季临近,建议重点关注旺季销量超预期带来的结构性机会。其中,核心商用内燃机零部件前期估值偏低,在船机需求放量、北美电力紧缺等外部景气共振下,具备明确的边际利润改善与估值修复动能。

相关标的:潍柴动力、天润工业、比亚迪、上汽集团、中原内配、宇通客车、零跑汽车、小鹏汽车、松原安全、三花智控、拓普集团、银轮股份、均胜电子、地平线机器人、比亚迪电子、禾赛科技等。

风险提示:乘用车销量不及预期;新能源车销量不及预期;政策刺激效果不及预期等

报告正文

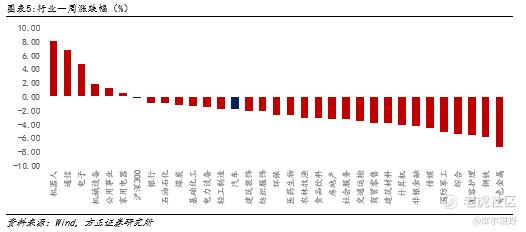

01本周市场表现回顾

2026年5月11日至2026年5月15日,申万乘用车下跌4.48%,申万商用载货车下跌6.55%,申万商用载客车下跌7.15%,申万汽车零部件下跌0.53%,申万汽车服务上涨0.25%。

1.1 A股重点上市公司表现

本周A股汽车行业涨幅靠前的公司为特锐德、欣锐科技、斯达半导、时代电气、艾可蓝,涨幅分别为19.81%、18.02%、17.59%、13.79%、13.72%;跌幅靠前的重点公司为江淮汽车、赛力斯、瀚川智能、广汽集团、上汽集团,跌幅分别为8.52%、7.80%、6.21%、5.71%、5.13%。

1.2 H股重点上市公司市场表现

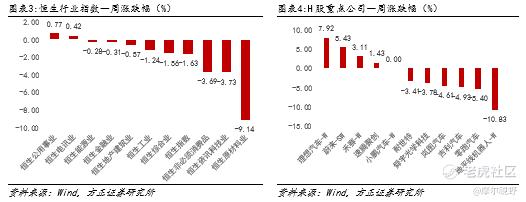

本周恒生指数下跌1.63%,重点个股理想汽车-W上涨7.92%,蔚来-SW上涨5.43%,禾赛-W上涨3.11%,速腾聚创上涨1.43%,小鹏汽车-W持平,耐世特下跌3.41%。

1.3 行业市场表现

截至2026年5月15日收盘,A股汽车板块下跌1.88%,沪深300指数下跌0.25%,汽车板块跑输沪深300指数1.63个百分点。

02重点产销和终端追踪

2.1 重点车企月度批发量跟踪

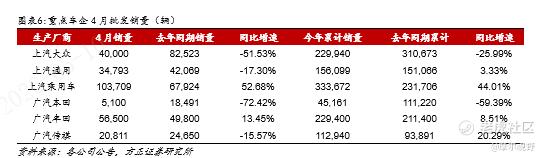

4月自主品牌分化加剧,合资品牌普遍承压。2026年4月车市延续了自主强于合资的结构性特征,但内部表现更趋分化。上汽乘用车延续高增,4月同比增长52.68%,今年累计增幅达44.01%;广汽传祺本月销量承压,同比下降15.57%,今年累计增幅达20.29%。合资方面,广汽丰田4月销量增长13.45%,上汽大众、上汽通用、广汽本田分别下滑51.53%、17.30%、72.42%。

2.2 重点新能源车企月度批发销量跟踪

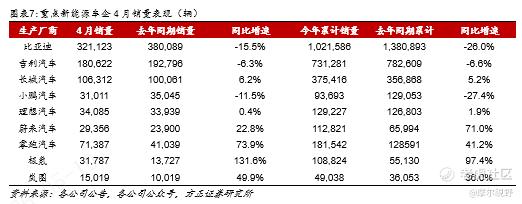

4月多数新能源车企销量表现亮眼。2026年4月,国内重点新能源车企整体表现稳健,多数实现销量同比增长。分车企来看,极氪表现突出,4月销量达31,787辆,同比增长131.6%,增速暂位居首位;零跑汽车紧随其后,销量达71,387辆,同比增长73.9%,增速暂位列第二。此外,岚图汽车、蔚来汽车与理想汽车亦均录得同比正增长。

2.3 行业库存跟踪

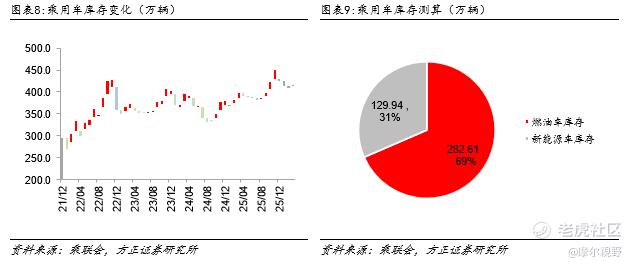

2026年3月乘用车库存环比上升。2026年3月乘用车库存上升3.3万辆,当前库存为412.55万辆。2026年3月乘用车库存中燃油车占比69%,为282.61万辆,新能源汽车占比31%,为129.94万辆。

03本周重点上市公司公告与行业动态

3.1 上市公司重要公告

3.2 行业重点新闻动态梳理

曹操出行与上海国际汽车城达成战略合作。5月14日,曹操出行与上海国际汽车城(集团)有限公司达成战略合作。据曹操出行介绍,其将在上海国际汽车城核心区内设立全资子公司,为后续推进Robotaxi商业化运营提供重要支撑。2026年,曹操出行计划在该区域投放100辆Robotaxi。

小米开源自动驾驶模型XiaomiOneVL。小米技术5月13日发布并开源了XiaomiOneVL自动驾驶模型,该模型在自动驾驶领域率先实现了VLA、世界模型、潜空间推理等多项技术路线的统一。XiaomiOneVL结合了VLA和世界模型,通过潜空间推理将两者整合到同一框架中,提升了推理速度和精度。在多个主流基准测试中,XiaomiOneVL刷新了潜在推理方法的性能上限,特别是在ROADWork、Impromptu、Alpamayo-R1三项基准上达到了SOTA,并在NAVSIM上取得了优越性能,PDM-score达到88.84,超越了显式CoT。

李想官宣“全球最强算力”理想自研马赫M100芯片。5月12日消息,理想汽车创始人、CEO李想在微博发文,正式宣布公司自研马赫M100芯片,号称“全球最强算力”,全新理想L9 Livis首发搭载。李想提出,目前市面上多数芯片均基于冯诺依曼架构,而AI时代的需求巨变将推动芯片架构迎来根本性变革。四年前理想就确定马赫M100采用动态数据流架构,认为这是适配AI时代的最优技术方案,同时拥有最好的性能和效率,还兼顾面向未来的灵活性。硬件参数上,马赫M100是首款数据流架构端侧推理芯片,采用5nm车规级工艺,单芯算力可达1280TOPS。依托动态数据流架构突破传统GPU效率瓶颈,搭配模型与芯片同步研发模式,端到端延迟下降40%,车辆反应速度比人类快一倍。全新理想L9 Livis搭载全套智能出行解决方案,配备3D ViT感知模型,融合激光雷达与视觉信息,可视距离提升50%。升级马赫VLA2.1系统后,多模态计算量提升10倍,可实现自动驾驶、自主泊车、智能交互等能力。同时新车搭载全线控底盘,配备主动悬架、线控转向与线控机械制动,实现全链路毫秒级响应。

4月全球电动车型销量同比增长6%。市场咨询机构Benchmark Mineral Intelligence 5月12日公布的数据显示,受高油价影响,4 月份全球电动汽车需求连续第二个月走高。该机构表示,4月全球纯电动汽车及插电式混合动力汽车上牌量达160万辆,同比增长6%。该机构在声明中称:政策补贴激励、汽油价格走高,以及中国车企全球影响力不断提升,持续为电动车需求提供了支撑。

04近期新车上市

05汽车再融资动态

06原材料成本情况概览

6.1电池相关原材料概览

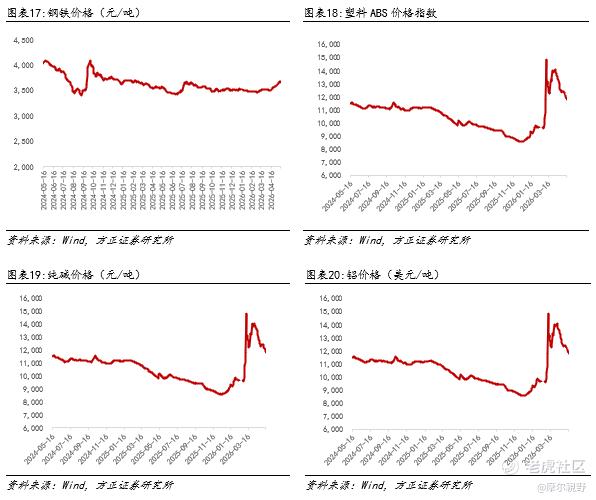

6.2 整车相关原材料概览

精彩评论