来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月15日,来自山东淄博的安得医疗首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。

2023年7月公司与中信建投订立A股上市前辅导协议并完成辅导备案,后因考虑联交所上市的优势,于2026年5月自愿终止拟议A股上市并向山东证监局提交终止通知。

公司是中国领先的创新型医用耗材供应商,2024年收入9.36亿元,净利润1.53亿元,毛利率45.86%;2025年收入9.10亿元,净利润1.54亿元,毛利率47.59%。

**获悉,山东安得医疗用品股份有限公司Shandong Ande Healthcare Apparatus Co., Ltd.(简称“安得医疗”)于2026年5月15日首次在港交所递交上市申请,拟在香港主板上市。

公司是中国领先的创新型医用耗材供应商。公司坚持创新驱动战略,为医疗机构提供全面、高品质的医疗耗材解决方案。

依托贯穿研发、注册、制造、质量管理及商业化的一体化能力,公司构建了覆盖四大领域、具备竞争力且多元化的产品矩阵:(i)药物输送、(ii)血管通路、(iii)血液标本采集、(iv)其他品类(主要包括介入治疗产品、外科产品及医学影像耗材)。丰富产品可服务于多个临床科室及各类临床应用场景。

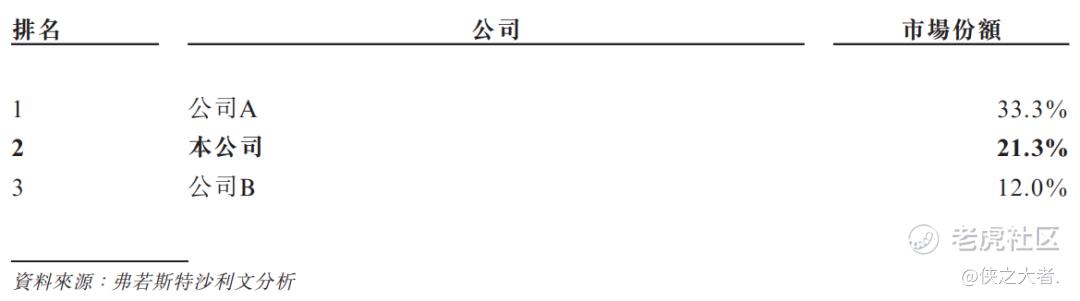

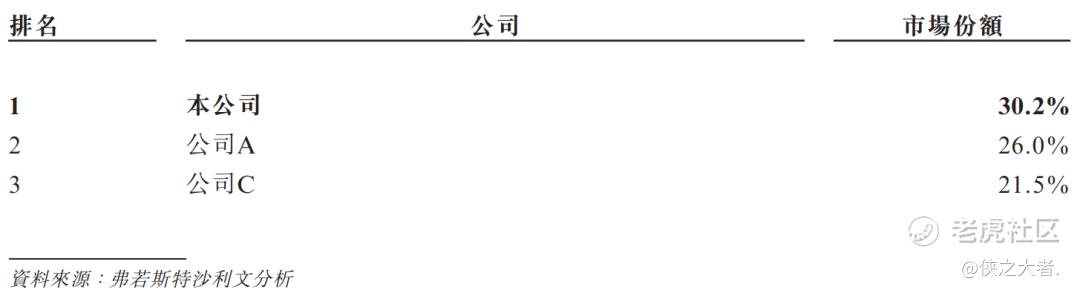

完善的产品组合为公司行业地位奠定坚实基础。根据弗若斯特沙利文资料:

-

以截至最后实际可行日期的中国国家药品监督管理局(NMPA)医疗耗材产品注册证数量统计,公司位居全国第二;

-

以现有注册证数量来看,公司是全球血管通路产品布局最齐全的企业之一;

-

按2025年收入计算,公司药物输送产品位列中国第二。

此外,2025年,公司聚氨酯留置针获评国家级制造业单项冠军产品。

公司已建立覆盖国内及海外市场的商业化网络。截至最后实际可行日期:

-

国内市场:产品入驻全国31个省份超4600家医院,其中包含1100余家三级甲等医院。

-

海外市场:持续强化市场准入与合规能力布局,(i)输液器、留置针等七款产品获得美国FDA认证;(ii)29款产品依据欧盟《医疗器械法规》(EU 2017/745,简称MDR)取得CE认证。

2024年,公司顺利通过WHO-PQS资格预审,被纳入世卫组织全球招标采购目录,进一步助力海外业务拓展。截至最后实际可行日期,除中国市场外,公司已在全球58个国家和地区取得134项监管批准及注册证书。

财务业绩

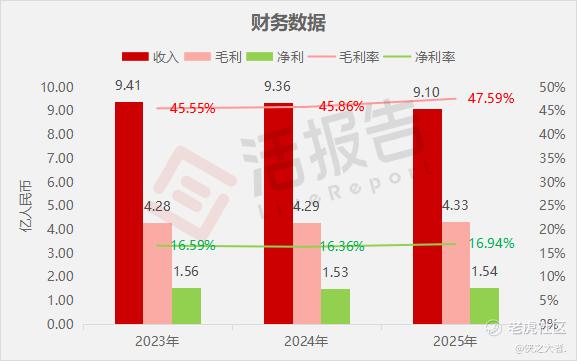

截至2025年12月31日止3个年度:

收入分别约为人民币9.41亿、9.36亿、9.10亿,2025年同比-2.77%;

毛利分别约为人民币4.28亿、4.29亿、4.33亿,2025年同比+0.89%;

净利分别约为人民币1.56亿、1.53亿、1.54亿,2025年同比+0.69%;

毛利率分别约为45.55%、45.86%、47.59%;

净利率分别约为16.59%、16.36%、16.94%。

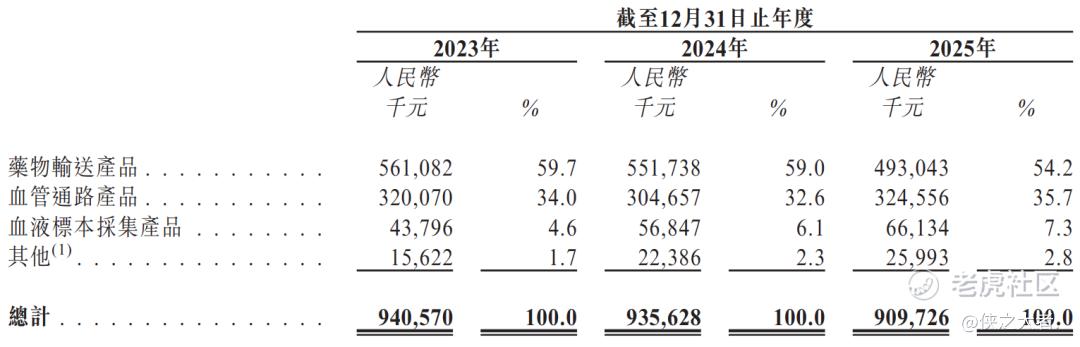

公司收入主要来自医用耗材销售,其中药物输送产品为最重大收入来源,血管通路产品占比次之;血液标本采集产品、介入及外科等其他产品收入占比较小。

行业情况

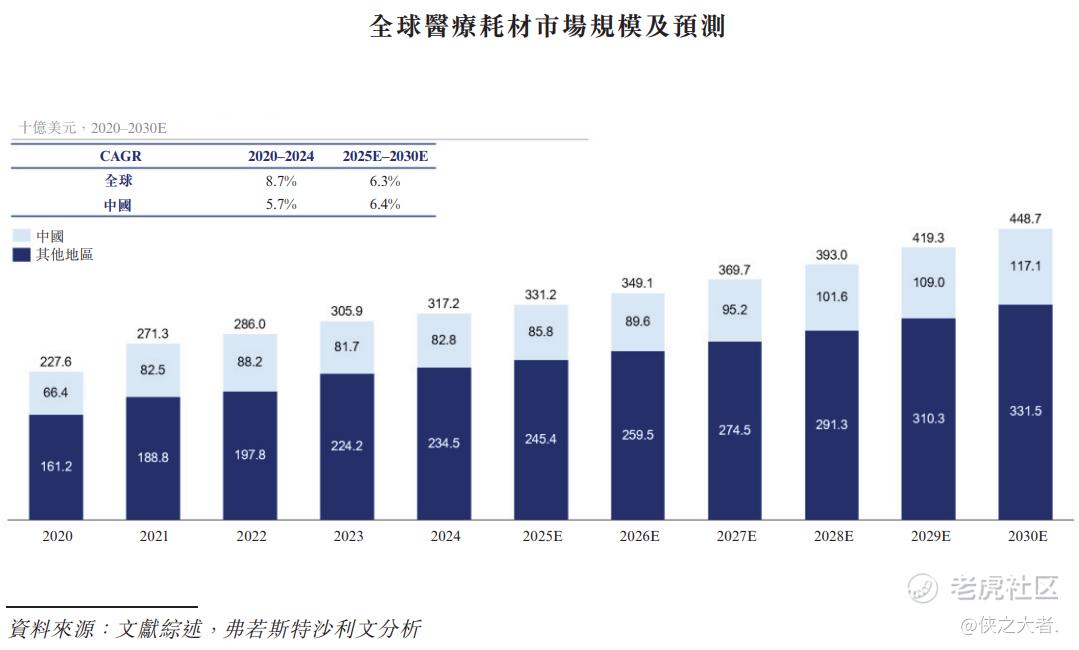

根据弗若斯特沙利文(Frost & Sullivan)的报告,在全球老龄化、慢性病患病率持续攀升的背景下,医疗耗材刚性需求稳步增长。叠加中国集采政策支持,国产医疗耗材企业通过自主研发或合资并购布局多产品管线,抢占市场份额,国内医疗耗材国产替代进程加快,行业集中度持续提升,整体市场规模保持增长态势。

公司是国内少数同时覆盖泵用输液器、避光输液器、精密输液器及精量调节等全系列功能型输液器的企业。按输液器注册证数量统计,公司位居中国市场第一。按2025年功能型输液器销量计算,公司位列中国市场第二。

按2025年泵用耗材二十四省集采报量统计,公司排名中国市场第一。

可比公司

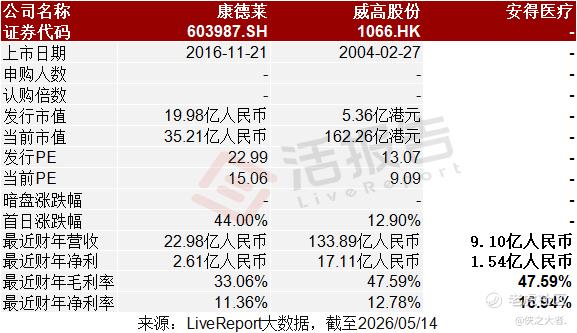

同行业IPO可比公司:康德莱(603987.SH)、威高股份(1066.HK)

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

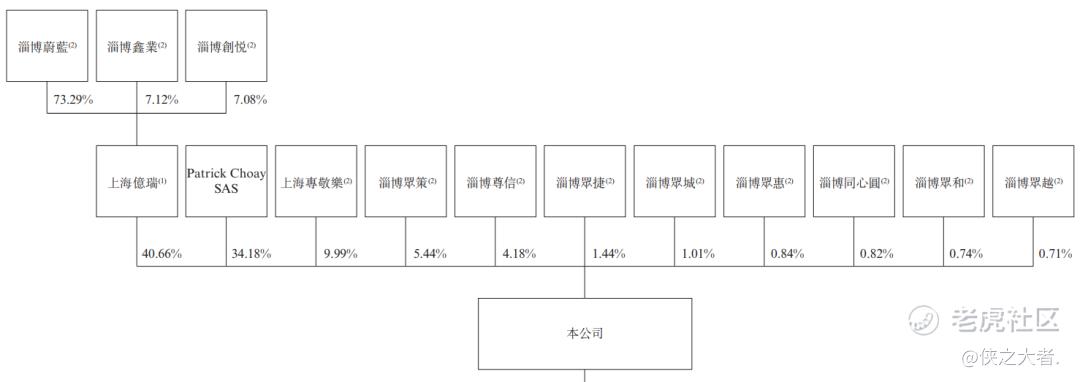

公司香港上市前的股东架构中:

季跃相先生、邹鹏先生、王卉敏女士、田晓雷先生,通过淄博合一控制的数家实体持股50.83%;季跃相先生通过上海专敬乐持股9.995%;前述股东合计持股60.82%;

法国制药集团Patrick Choay SAS 乔益集团,持股34.18%;

前述股东为控股股东。

中介团队

据**大数据统计,安得医疗中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现中规中矩;公司律师共计2家,综合项目数据表现平平。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论