来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月14日,国星宇航第3次向港交所递交招股书,拟在香港主板上市,独家保荐人为国泰君安国际。公司曾于2025年1月27日及2025年8月25日向港交所递交招股书。

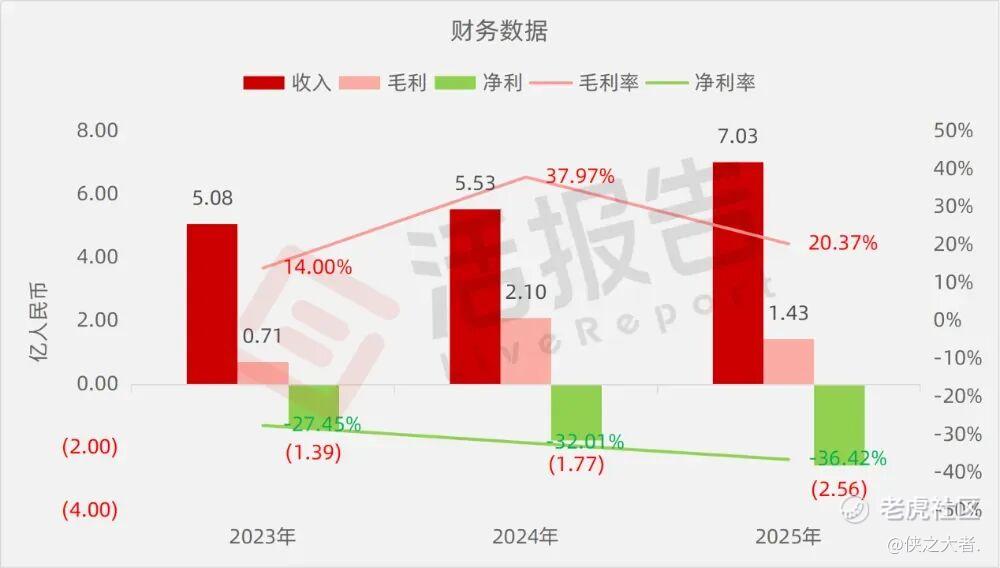

公司是聚焦卫星及星基解决方案的民营商业航天服务商。2024年收入5.53亿元,净亏损1.77亿元,毛利率37.97%;2025年收入7.03亿元,净亏损2.56亿元,毛利率20.37%。

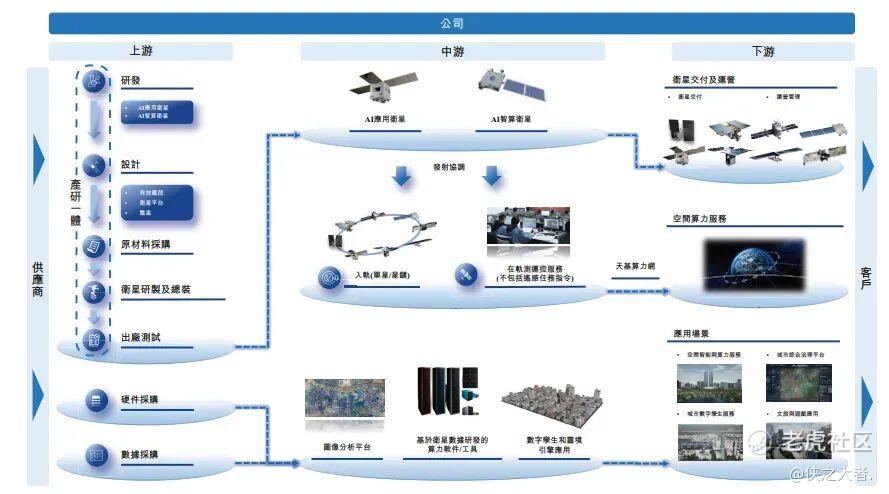

公司是中国商业航天业企业,战略重点在于卫星及相关服务以及星基解决方案。凭借公司在商业航天及人工智能(「AI」)方面的核心优势,公司设计及研制商业卫星,确保稳定运营及管理,并提供定制化的星基解决方案,以满足客户的多样化需求。

根据弗若斯特沙利文的资料:

-

以2025年收入计,公司在管理卫星行业全价值链的所有中国民营商业航天公司中排名第二。

-

于2018年12月发射了中国第一颗AI应用卫星,并于2024年9月成功研制并发射了中国第一颗AI大模型智算卫星。

-

于2025年5月14日,公司成功研制并发射了全球首个由12颗AI智算卫星组成的AI智算卫星星座。

截至最后实际可行日期,公司自主开发了6个AI有效载荷、4颗AI应用卫星和18颗AI智算卫星,同时成功完成了14次太空任务。

公司的核心技术包括:(i)适配太空环境的AI卫星研制技术;(ii)基于型谱化卫星平台的快速卫星研制;(iii)高功率平板式卫星平台及星座组网;(iv)用于卫星组件生产的AI增材制造能力;及(v)基于灵境引擎的遥感影像自动化空间升维技术。

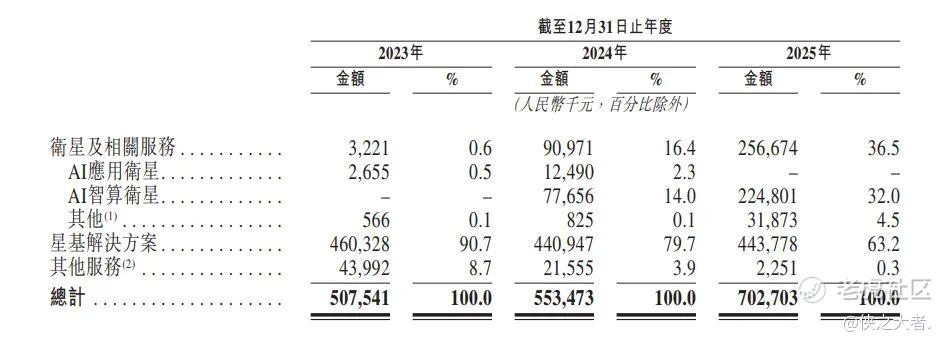

公司经营两条业务线,提供全套产品及服务:(i)卫星及相关服务,及(ii)星基解决方案。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币5.08亿、5.53亿、7.03亿,2025年同比+26.96%;

毛利分别约为人民币0.71亿、2.10亿、1.43亿,2025年同比-31.88%;

净利分别约为人民币-1.39亿、-1.77亿、-2.56亿,2025年同比+44.46%;

毛利率分别约为14.00%、37.97%、20.37%;

净利率分别约为-27.45%、-32.01%、-36.42%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,按收入计,中国卫星行业的市场规模由2021年的约人民币664亿元增加至2025年的约人民币1021亿元,复合年增长率为11.4%;预计将自2025年起按复合年增长率41.9%进一步增长,于2030年达致约人民币5,874亿元。

按2025年的收入计,中国从事卫星相关业务的前十大民营商业航天企业占从事卫星相关业务的所有民营商业航天企业总收入的约35.9%,其中公司排名第七,市场份额为2.1%。

按2025年收入计,公司在中国管理完整卫星产业价值链的民营商业航天企业中排名第二,市场份额为22.6%。

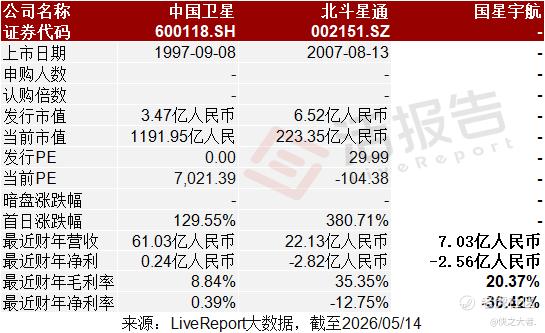

可比公司

同行业IPO可比公司:

中国卫星(600118.SH)、北斗星通(002151.SZ)。

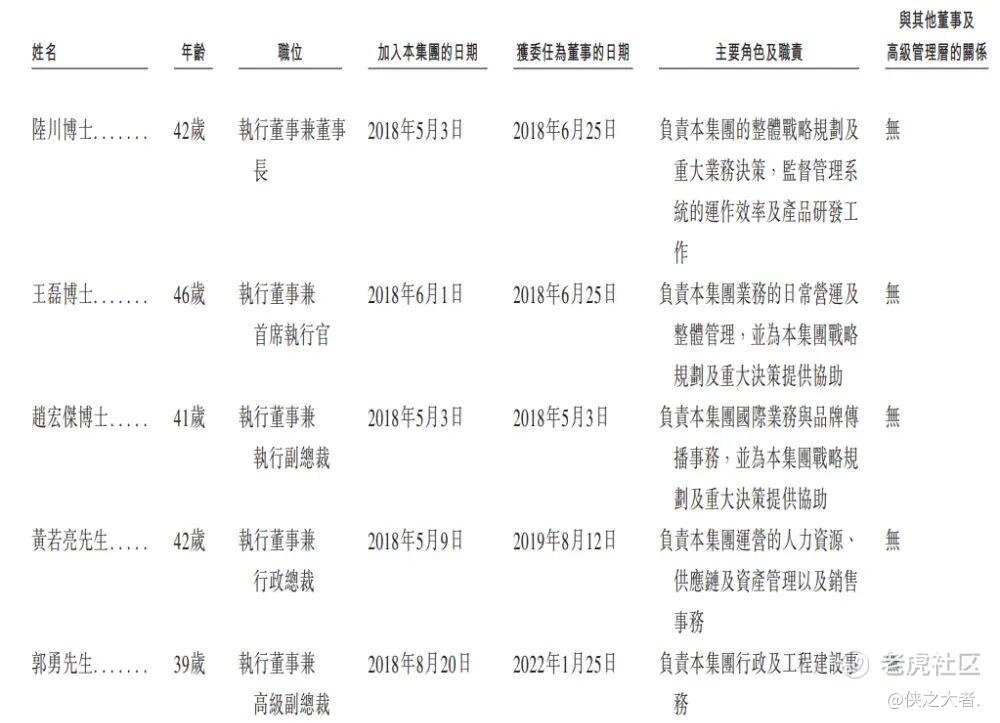

董事高管

公司董事会由15名董事组成,包括五名执行董事、五名非执行董事及五名独立非执行董事。

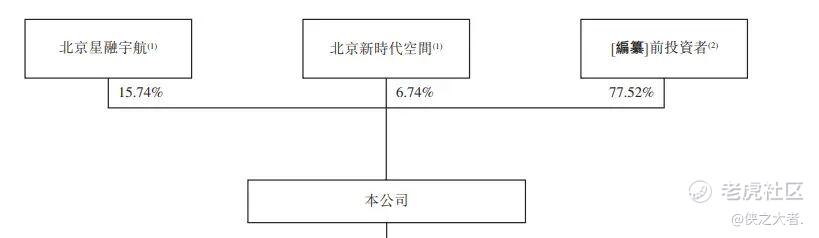

主要股东

公司香港上市前的股东架构中:

陆博士通过北京星融宇航直接持股15.74%,并通过北京新时代空间直接持股6.74%;

其他上市前投资者合计持股77.52%。其中,盛希泰博士控制的洪泰(通过无锡国星基金、洪泰工业化、洪泰酷娱、无锡新智)、星河产业集团、深创投、恒坤发展基金、惠州益霖投资分别持股8.8%、5.41%、2.61%、2.60%、1.88%。

融资历程

公司上市前经历了多轮融资,在2026年4月的最新融资中,公司的投后估值约为115.54亿人民币。

中介团队

据**大数据统计,国星宇航中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现有待提升。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论