5月13日这一天,几则看似不相关的消息同时传出:

第一则消息。英伟达CEO黄仁勋在最后一刻登上特朗普访华专机"空军一号",临时加入美国访华团飞抵中国。这个转折相当戏剧化——老黄最初根本不在名单上,临出发前才压轴加入。外界解读高度一致:他此行就是来谈AI芯片合作与供应链深化合作的。

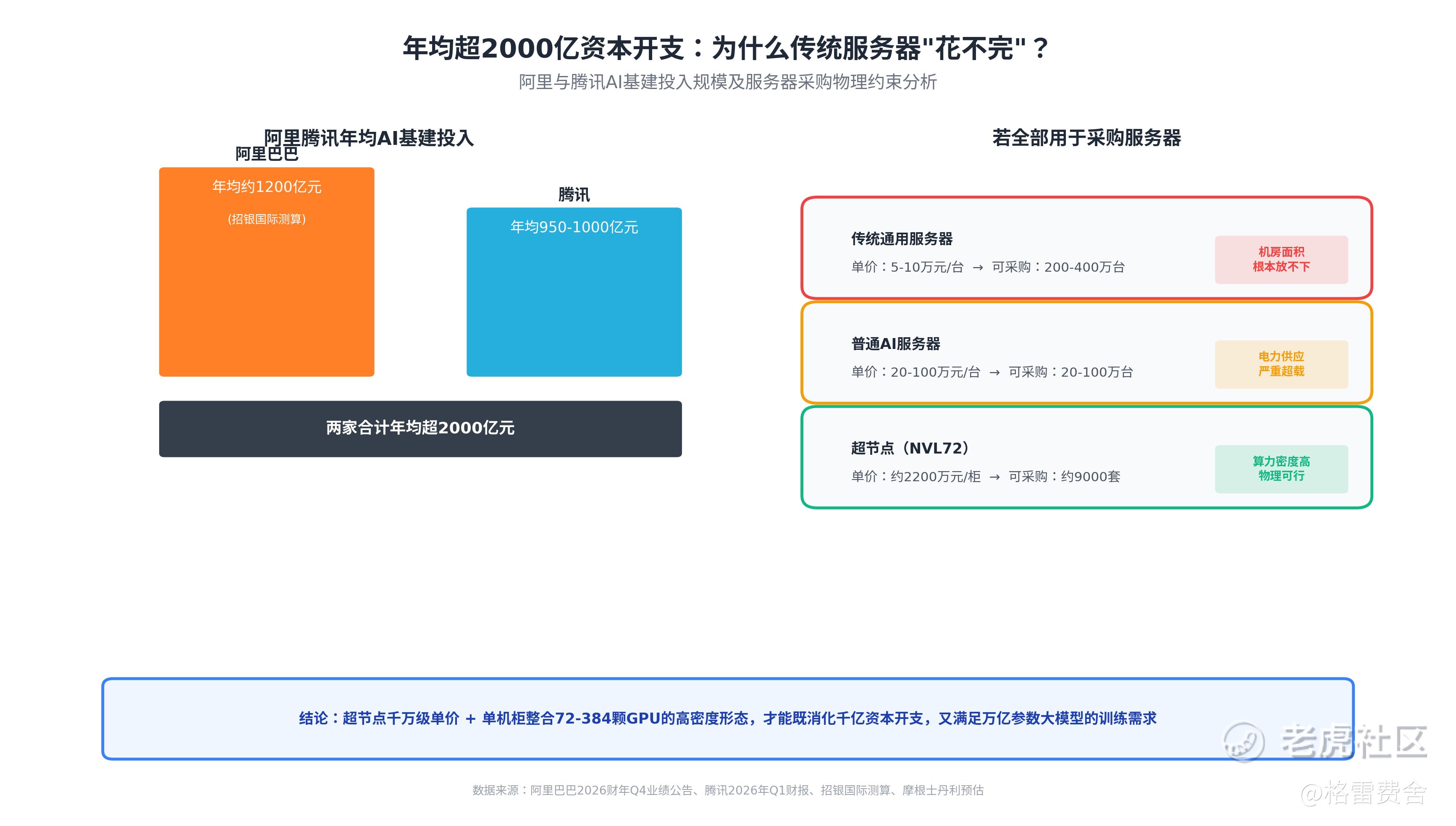

第二则消息。晚间,阿里巴巴公布2026财年第四季度业绩,云智能集团单季收入416.26亿元,同比猛增38%。在随后的财报电话会上,CEO吴泳铭给出远超市场预期的资本开支指引:面向未来五年,阿里将实现"云和AI商业化年收入突破1000亿美元"的目标,阿里云所持有的数据中心资产将是2022年AI爆发前的"十倍以上增长",未来AI基建投入资金"会远远超过原来所说的三年3800亿元"。

第三则消息。腾讯同一天发布第一季度财报,资本开支单季冲至319.36亿元,同比增约16%,环比大增63%,已超去年全年总额的四成。与此同时,腾讯管理层在业绩会上明确表示,全年资本开支将较去年"显著增加",尤其随着下半年更多国产ASIC芯片到位,投入将进一步提升——内部产品和外部用户对AI服务的需求都在持续增长。

与此同时,4月28日,中共中央政治局会议明确将算力网列入"六网"新基建规划,与新型电网、新一代通信网等并列。4月底的政府工作报告又将"深化拓展人工智能+"列为年度重点任务第二项。

从黄仁勋抢着上飞机,到阿里腾讯连夜加码资本开支,无一不指向同一个结论——中国AI算力基建正迎来全面爆发。

具体在哪方面呢?

千亿资金背后,算力需求正在"变形"

说实话年均超千亿的投入,如果只是买传统服务器,那根本花不完。

那么什么是超节点?

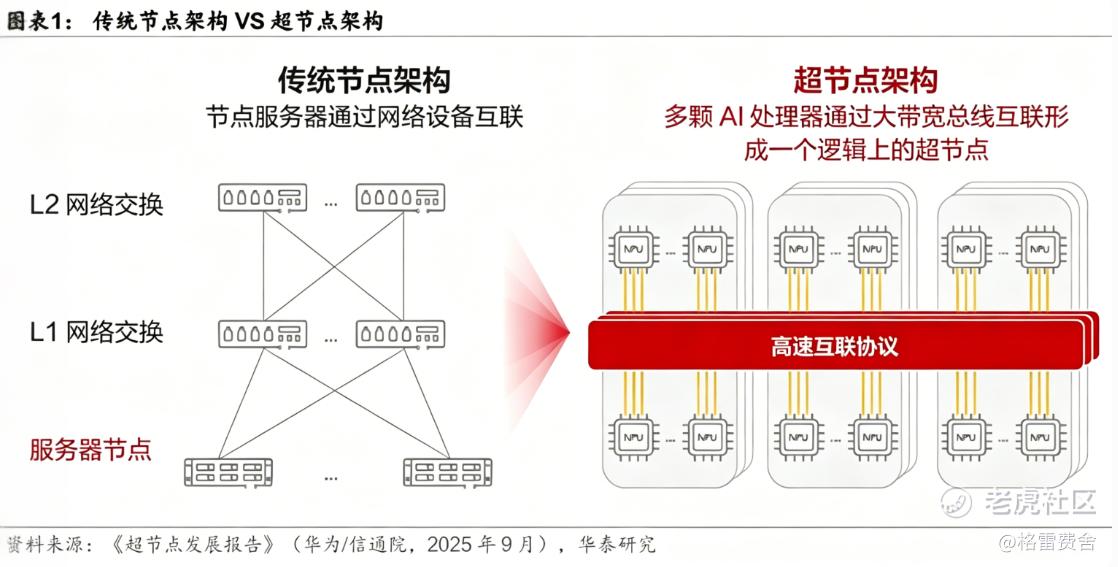

所谓超节点,是一种用于构建大规模算力集群的技术架构,最早由英伟达提出,通过将数千张GPU集成在一个逻辑单元内,实现高速互联,弥补原先服务器间带宽不足以及高时延等问题。中央财经大学教授贺强在链博会上打过一个很形象的比方:传统服务器像一个个分散的小发电厂,超节点则是把多个发电厂合并到一个大电站里,统一调度、统一输出。

随着算力租赁如火如荼的开展起来,多台服务器→网络交换机互联→延迟高、算力利用率低、占地大、耗电高。超节点方案优势日益放大:单机柜高密度GPU+专用交换芯片+全液冷+大功率供电→延迟降90%+、算力密度升3–5倍、TCO降30%+

当云厂商需要用更少的机房面积、更低的功耗、更高的效率来消化每年上千亿的硬件投资时,超节点不是可选项,而是必选项。

目前,这个趋势在2026年5月已进入全面加速期。产业链上下游同步发力,超节点已走完"能不能用"的阶段,正式进入"能不能大批量供应"的阶段。

华泰证券测算,2028年国产超节点市场空间有望达到3414亿元,2026至2028年复合增长率高达194%。

说白了,超节点从"概念"变成了"订单",2026年就是放量元年。

黄仁勋访华,给超节点添了一把什么火?

黄仁勋这次访华,市场高度关注H200芯片对华出口能否取得进展。据新浪报道,此次合作聚焦民用AI算力合规应用和成熟算力服务器供应链配套。

很多人把这理解为"英伟达又能卖芯片了",但我觉得更深层的意义在于:芯片供应松动后,超节点得以构建“国产+英伟达”双轨供应体系,在高端算力上获得关键的战略储备与供应保障,为大规模部署筑牢安全底线。

黄仁勋访华带来的供应链松动预期,加上国产芯片平台的快速成熟,意味着2026年下半年超节点的芯片供给将显著改善,放量节奏会加快。

那国产超节点究竟聚焦哪家?

翻阅财通证券5月发布的超节点专题报告,国内具备超节点全栈研发和规模化量产能力的公司一只手数得过来——浪潮信息、华勤技术、新华三、超聚变、中兴通讯。浪潮在AI服务器上积累深厚,新华三借紫光股份的全链条优势向前发力,中兴则用40年通信设备经验切入了架构层。

在这份名单里,华勤技术的身份格外特殊。

财通证券特别强调,华勤技术是"业内极少数同时拥有计算节点、网络节点全栈设计能力的厂家"。

这句话的分量,很多人没读懂。超节点机柜里,GPU/CPU服务器是"算"的部分,交换机是"网"的部分。大部分厂商只会做"算",交换机是另一条技术线,门槛和供应链逻辑完全不同。但如果"算"和"网"不是同一家厂商设计的,互联互通就有缝隙,交付效率就会打折。华勤同时覆盖这两端,意味着客户买一个超节点机柜,从计算到网络到散热,全部一站式搞定。

在客户关系上,华勤数据中心业务已全面覆盖阿里、腾讯、字节跳动等国内头部CSP客户。2025年数据中心营收突破400亿元,同比接近翻倍增长,AI服务器占比超70%。公司在前两大CSP客户采购份额继续保持"数一数二",在另一家CSP客户快速提升份额,带来100亿增量。

结语

至此,三条逻辑线清晰地串联起来。黄仁勋挤上专机,最直接的受益方是能帮英伟达做整机交付的本土核心伙伴。阿里和腾讯每年合计超2000亿的AI基建投入,最确定的采购方向就是AI服务器和网络设备。

超节点作为AI算力基建中渗透率正快速提升的产品形态,是这轮资本开支浪潮中结构性增量最大的细分赛道。华勤凭借同时覆盖"算"和"网"的全栈能力,在这一赛道上占据了难以替代的位置——既能承接英伟达的芯片做整机交付,也能搭载国产平台实现全栈输出,产品从传统AI服务器延伸至超节点机柜,从计算节点延伸至交换节点。

中泰证券给予华勤技术"买入"评级,预计公司2026至2028年归母净利润为51.1亿、63.2亿、77.8亿元,对应PE分别为22倍、18倍、14倍。在大厂AI军备竞赛全面开打、超节点产业渗透斜率陡升的时间窗口里,这个估值相较于它卡位的稀缺性和未来三年的确定性,显得颇为厚道。

近期华勤A+H双平台同步走强,摩根士丹利低位大笔增持,市场正在用价格回应这一逻辑。

真正的重估还远未结束。

精彩评论