5月12日晚,多点数智和容联云同时发公告,容联云私有化终于落地了。

简单说下结构。

买方财团包括多点数智旗下Retail Technology Asia Limited、容联云创始人孙昌勋以及部分现有投资方。交易对价为每ADS 2.9641美元现金,对应容联云整体股权估值约1.6289亿美元。按现在汇率,大概对应容联云11亿元人民币整体估值。

这个价格,不算贵。去年底第一次爆出来私有化是12月19日,较当时收盘价1.96溢价51.23%,较5月11日收盘价1.41溢价110.22%。

受此消息影响,5月12日盘中,容联云粉单市场一度跳涨超过70%。

多点这边承诺出资约3547万美元(上限4050万美元,不超过50%),预计持有容联云母公司SpringX约49.79%股权。由于SpringX预计持有容联云约68.73%权益,多点最终对应容联云的有效经济权益约34.22%。

只是收购了一家“短信公司”吗?

过去几年,市场对容联云的定价逻辑就是云通信、CPaaS、通道业务、价格战,然后估值一路被杀。

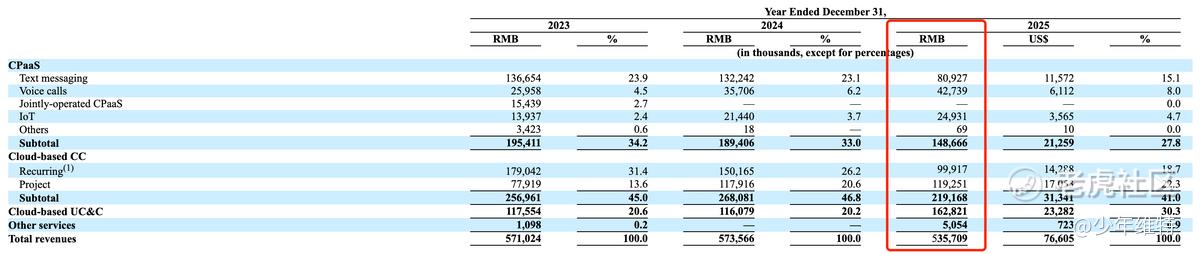

从最新20-F看,2025年,容联云收入5.357亿元,同比下降6.6%。

Cloud-based CC(云联络中心)收入2.192亿元,占总收入约41%;UC&C业务收入1.628亿元,同比增长40.3%;CPaaS收入1.487亿元。

公司已经在从传统“通道业务”,往更高层的企业协同、AI客服、联络中心方向迁移,主动做结构切换,尤其UC&C增速已经明显高于整体收入。

过去几年,中概SaaS整体估值崩塌,核心原因是很多SaaS没有真正进入企业核心流程。

虽然容联云这些短信、语音、客服、联络中心、视频通信,看起来不性感,但实际上属于企业和用户之间最真实的连接层。

以前这个连接层企业不太关心,都当固定成本投入。可在当下,这个入口价值显得更关键了,因为很多Agent都是用户直达,没有这些最后一公里的落地方案,现实问题就是没法真正执行动作。

多点,在补“AI执行层”

当时多点发年报有跟踪观察,叙事逻辑在往AI零售运营中台思路走,包括财务口径首次修正为“AI零售核心解决方案+AI零售增值服务”。

2025年,多点收入22.27亿元,同比增长19.8%;归母净利润1.34亿元,从过去几年投入阶段进入盈利释放阶段,海外业务扩张速度也不慢。

多点核心能力是在店端,库存、供应链、会员、履约、支付这些,把零售运营链条里的“数据”和“决策层”做出来了,而且非常成熟。但,在用户触达层面一直有所欠缺。

从零售角度看,到店消费,大概率会把多点当成一个结账工具或者会员积分工具,消费动机角度也是因为家附近有个超市,才会想到你的App,这就是触点不够造成弊端。所以很多本地商超最简单粗暴的办法就是微信拉群,在群里丢活动做私域。

而从能力角度上来看,多点这次把容联云纳进来,恰恰就是解决了这一层问题。多点在公告里会专门强调,“增强AI零售智能体竞争力”。

我的理解,以前超市做促销,是运营人员人工群发短信。以后可能就变成,AI根据库存、消费频率、价格敏感度,自动生成营销策略。再通过短信、电话、App、企业微信直接完成触达。

多点负责数据和决策,原来的容联部分则负责连接和执行。整个AI商业闭环理论上就成立了。

这轮革命,AI还是主旋律,大模型的出现,Chat box成为新的交互方式,也成为公认的新一代交互入口。

AI要走向商业化,要接任务、做决策、执行动作、触达用户、回收数据。需要离客户最近,走向做连接的通信层。比如AI客服、AI外呼、智能联络中心、数字员工。

这些东西未来一旦大规模商业化,本质上都需要通信能力。而容联云,本来就是干这个的。

所以这次交易,某种程度上更像多点在给自己的AI零售战略补“执行系统”。

海外,更大的想象空间

还有个市场没太注意的点。容联云在海外已经有一定积累。日本、东南亚、阿联酋这些区域,公司都已经有项目落地。

多点最近几年,也一直在往海外零售市场扩。这两个东西叠加,有个挺有意思的方向,比如零售数智化、本地语言AI客服,外加通信触达,拥有一体化输出。

尤其东南亚、中东这些市场,现在零售数字化和AI渗透率还不算特别高,但需求增长很快。如果后面双方能联合输出完整方案,理论上会比单独卖软件更容易形成商业闭环。

中概SaaS重定价时刻?

容联云2021年上市的时候,市场高峰阶段市值一度超过50亿美元,当时全球最大云通信厂商的Twilio上市以后五年涨了50倍,市值一度超过600亿美金。

后来的故事我们都知道,行业寒冬、加息周期、企业IT预算收缩,再叠加AI对传统SaaS逻辑的冲击,整个行业估值体系几乎被重构了一遍。Twilio市值较高点一度跌去90%,如今市值再度回到290亿美元。

现在容联云整个公司私有化估值只剩1.6亿美元,这也是过去几年中概SaaS行业的缩影。

以前资本市场愿意给“增长故事”,现在市场对AI商业化要求更为苛刻的环境下,有没有真实场景、真实客户、真实落地能力似乎是更重要的考量因素。

总之,多点这次收购,AI时代的产业运营平台逻辑正变得越来清晰。

精彩评论