港股打新圈又上新活了!这次登场的是翼菲科技(06871.HK),主打轻工业机器人赛道,5月18号就要在港交所挂牌,不少小伙伴都在问:这票能冲不?值不值得蹲一波?

一、招股信息速览:入场门槛低,无绿鞋要注意

但有两个点必须重点说,也是大家最关心的:一是无超额配股权,也就是没有绿鞋机制。这意味着上市当天没有承销商护盘,股价涨跌幅全看市场情绪,破发风险没法靠护盘对冲,这一点一定要记牢。二是回拨机制,采用18C的机制A,公开发售占比5%,国际配售占95%,如果认购超10倍就回拨到10%,超50倍就顶格回拨到20%,公配最多49200手,甲尾、乙头的资金门槛也不算高。

还有个小福利,它跟之前招股的英派药业、剂泰科技错峰了,资金能接力操作,先打那两只,退款回来再打翼菲,不用纠结资金冲突,这点对打新党来说太友好了。

二、基石阵容:无传统基石,但有“准基石”撑场

很多小伙伴打新,都先看基石阵容,觉得有大佬背书,心里就有底。但翼菲科技这次,明着说没有传统基石投资者。不过别慌,它是18C特专科技公司,本身就没有传统基石机制,取而代之的是“领航资深独立投资者”——宽带诚柏和清控银杏,这两家合计持有13.84%的股份,还有6个月禁售期,相当于“准基石”了。

可能有人不知道这两家的实力,简单说一下:宽带诚柏背后是宽带资本,投过亚信科技、海光信息这些硬科技企业;清控银杏背靠清控北京,资金实力也很雄厚。除了这两家,IPO前还有常春藤资本、春华资本、佳士机器人(A股佳士科技全资附属)、国科盈峰等机构持股,都是硬科技和产业资本,不是那种短期套利的热钱,这一点还是比较稳的。

三、基本面拆解:成长快但仍亏损,亮点痛点都明显

先说说它是做什么的:翼菲科技是做工业机器人的,主打轻工业场景,比如消费电子、汽车零部件、新能源、快消品这些领域,简单说就是给工厂做自动化设备,帮工厂提高效率、降低成本。根据弗若斯特沙利文报告,按2025年收入算,它在国内轻工业机器人供应商里排第四,也算行业里的头部玩家了。

产品线很全,有并联机器人、SCARA机器人、六轴机器人,还有AGV移动机器人和晶圆搬运机器人,形成了“脑、眼、手、足”四位一体的产品矩阵,核心技术都是自主研发的,截至目前有286项授权专利,研发团队占总员工的36%,平均经验9年,技术实力还是有的。

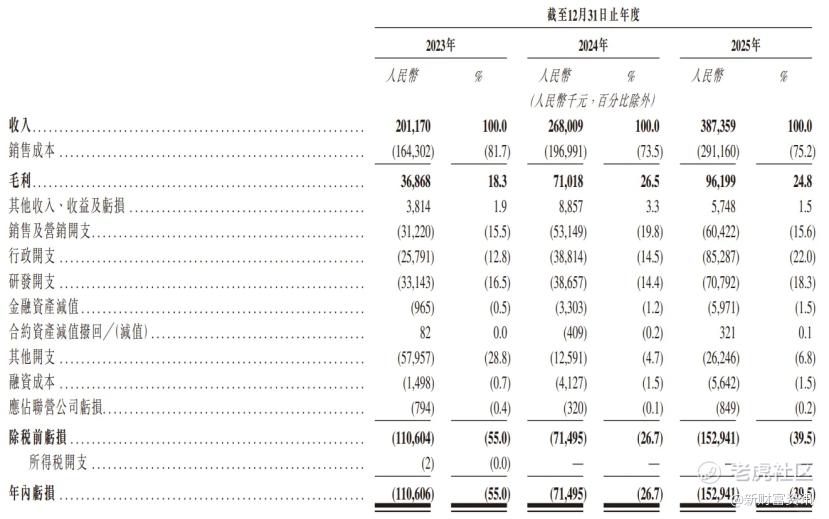

再看财务数据,这部分有亮点也有槽点,咱们客观说。收入方面,2023年2.01亿、2024年2.68亿、2025年3.87亿,三年复合增速接近39%,这个增长速度是真不慢,说明业务在快速扩张。毛利率也从2023年的18.3%涨到2025年的24.8%,能看出来产品结构在优化,规模效应也慢慢显现了。

但亏损也是实打实的:2023年亏1.1亿,2024年亏7150万,2025年亏1.53亿,看着亏损扩大了,其实主要是两个原因,一是上市相关开支花了1660万,二是研发投入猛增,2025年研发开支涨到7080万,主要用来做成人形机器人产品线了。如果扣掉这些,经调整净亏损是8664万,虽然还是亏,但也能理解,硬科技公司前期研发烧钱很正常。

还有两个点值得关注:一是客户结构在优化,2023年单一最大客户占比40.3%,2025年降到19.7%,客户数从158家涨到507家,说明不再靠单一客户吃饭,抗风险能力变强了;二是公司明确说,预计2026年第四季度实现盈亏平衡和净经营现金流入,这在18C未盈利公司里很少见,虽然是“预计”,但至少有个明确的目标,比只说亏损强多了。

四、打新总结:可以打,但是别急着卖出

最后总结一下,翼菲科技(06871.HK)这只新股,属于“有亮点但有风险”的类型,工业机器人现在不是热门赛道,有点像之前的极智嘉和华沿机器人,不适合短期直接跑,适合炒新赛道,博入通。

亮点很突出:翼菲在轻工业机器人市场排名靠前,收入增速快,客户结构持续优化,还有知名机构加持,入场门槛低,资金错峰友好。

风险也很明确:无基石、无绿鞋,上市后股价波动风险大;公司仍处于亏损状态,现金消耗快,盈利拐点还需要验证;估值不算便宜,74.71亿市值对应2025年P/S约17.7倍,在18C机器人公司里属于中等偏上。但是这么热的行情下,没有基石参与,这个安排设置就很妖了。懂的都懂了。

给大家的建议:新手可以小资金参与,试试水就好,别重仓;老打新党可以结合市场情绪,要是上市前孖展认购持续火爆,可全仓跟进,重点关注暗盘表现,毕竟无绿鞋,暗盘不行就及时离场,别恋战。如果暗盘资金承接能力强的,可以多拿段时间看看了,别盲目暗盘捞货。

精彩评论