来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月7日,深向科技第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、招银国际。公司曾于2025年11月6日向港交所递交招股书。

公司是新能源重卡及智能公路货运技术提供商,2024年收入19.69亿元,同比增长362.49%,净亏损6.75亿元,毛利率0.5%;2025年收入39.61亿元,同比增长101.22%,净亏损6.49亿元,毛利率4.92%。

公司是一家技术驱动的新能源重卡及智能公路货运技术提供商,专注于以电动化与智能化技术,推动公路货运行业向零碳、高效、安全的物流跃迁。按2025年销量计,公司在中国新能源重卡市场位居第九。

截至2025年12月31日,公司是全球首家及唯一一家通过智能公路货运技术实现订阅收入的新能源重卡公司。公司是中国仅有的两家通过新能源重卡实现L4级技术商业化的公司之一。

公司采用「两段式」的策略解决公路货运市场高碳排放、高总拥有成本和安全风险的痛点。

在第一阶段,公司提供正向定义理念的新能源重卡。公司提供的新能源重卡基于专用结构而非传统燃油车平台,这使公司能够更好地整合硬件、软件及零部件,以实现电动化与智能化功能。公司的新能源重卡相较传统燃油卡车和油改电卡车分别降低22.8%和10.8%的总拥有成本,在降低碳排放的同时,经济优势突出。

在第二阶段,公司旨在通过智能运营和运输进一步推动公路货运行业的整体效率提升。公司专注于持续降低维护及运营成本,以解决行业长期存在的高总拥有成本挑战,同时利用日益发达的智能化技术减少人为失误,提高安全性。

截至2025年12月31日,搭载该系统的卡车已交付超6,000辆。公司的天玑 • 雁行智能编队运输系统(IPTS)已完成核心功能开发与技术验证。截至最后实际可行日期,该等智能公路货运技术已开始为公司录得收入。

智能公路货运技术。公司已开发一系列与重卡车型相兼容的智能公路货运技术,包括天玑随行、天玑雁行、天玑独行及深向天枢。该等技术旨在提升安全性、效率及车队运营能力。

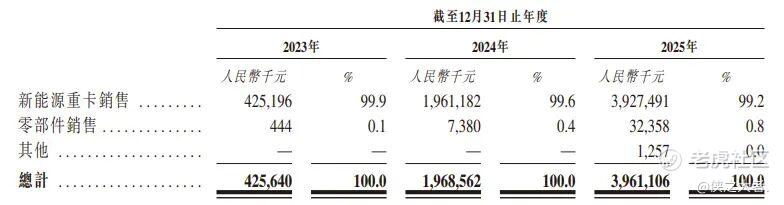

于往绩记录期间,公司的绝大部分收入来自新能源重卡销售。其次,公司的收入产生自(i)于往绩记录期间的零部件销售,及(ii)自2025年起提供两项智能公路货运技术天玑随行及天玑•雁行(计入其他收入项下)。

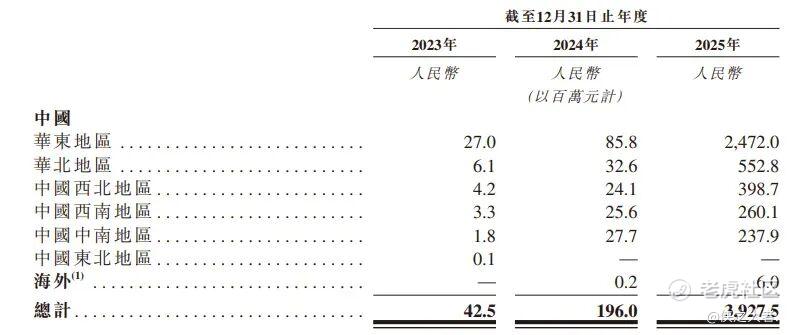

于往绩记录期间,来自中国各主要地区的收入显著增长,华东地区仍是主要贡献来源,而其他地区亦录得可观增长。海外收入于2024年产生,并于2025年进一步增加,显示国际市场拓展初见成效,但于往绩记录期间,海外贡献相较国内市场仍然较小。于2024年及2025年,公司已于海外市场交付两辆及七辆新能源重卡。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币4.26亿、19.69亿、39.61亿,2025年同比+101.22%;

毛利分别约为人民币0.02亿、0.10亿、1.95亿,2025年同比+1891.77%;

净利分别约为人民币-3.89亿、-6.75亿、-6.49亿,2025年同比-3.87%;

毛利率分别约为0.43%、0.50%、4.92%;

净利率分别约为-91.39%、-34.30%、-16.39%。

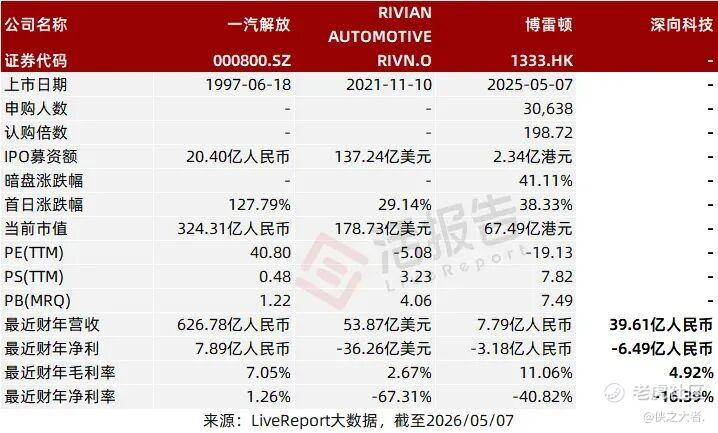

可比公司

同行业IPO可比公司:

一汽解放(000800.5Z)、RIVIAN AUTOMOTIVE(RIVN.O)、博雷顿(1333.HK)。

董事高管

公司的董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

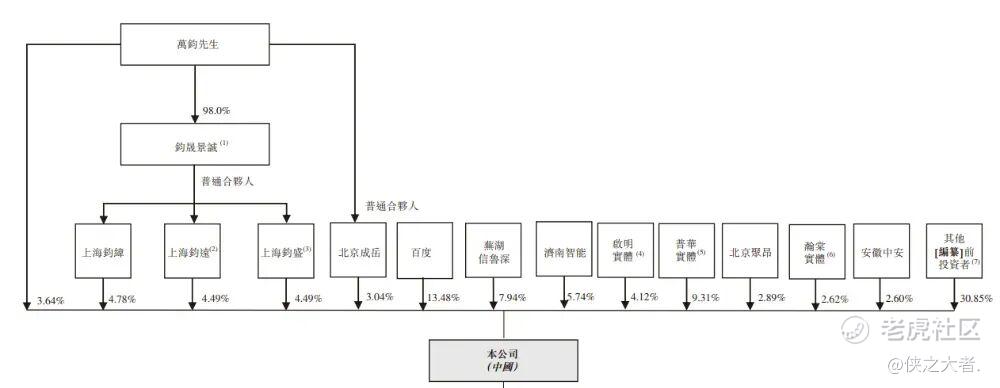

公司香港上市前的股东架构中:

万钧先生联合上海钧纬、上海钧盛、上海钧远,合计控制公司约20.44%的已发行股本权益; 百度直接持股13.48%; 其他股东包括芜湖信鲁深、济南智能、启明实体、普华实体、北京聚昂、瀚棠实体、安徽中安等。

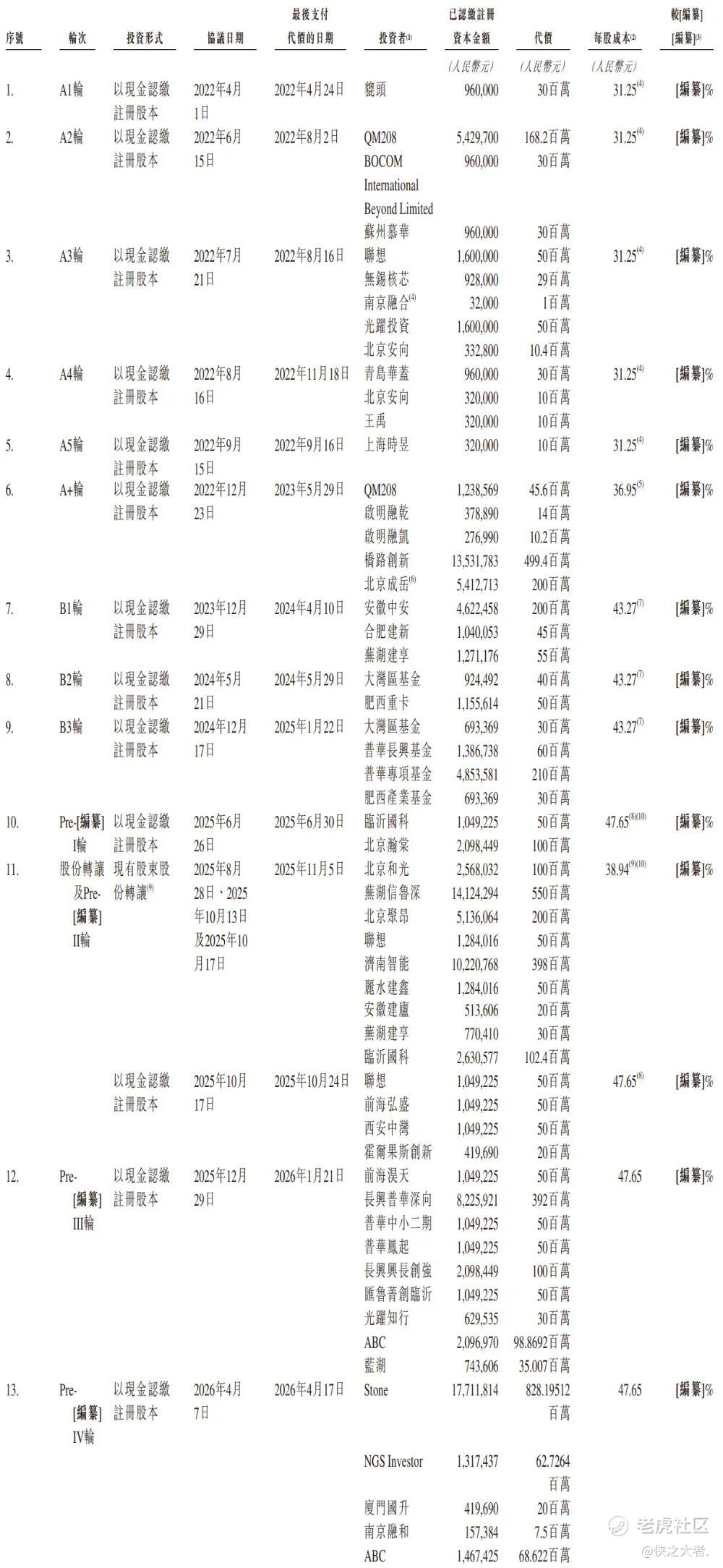

融资历程

公司上市前经历了多轮融资,在2026年4月的Pre-IV轮最新融资中,公司的投后估值约为84.81亿人民币。

中介团队

据**大数据统计,深向科技中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现不一。整体而言中介团队历史数据表现较好。

(本文首发于活报告公众号,ID:**)

精彩评论