在LED智能车灯向智能化、交互化加速演进的背景下,晶科电子是产业链中一个值得关注的样本。它在ADB自适应远光、Mini LED交互显示和ADS标志灯三大方向均有布局,更重要的是,它正有意识地从单纯的器件供应商,向具备系统能力的方案商转型。

洞察瓶颈,才能在ADB上找到突破口

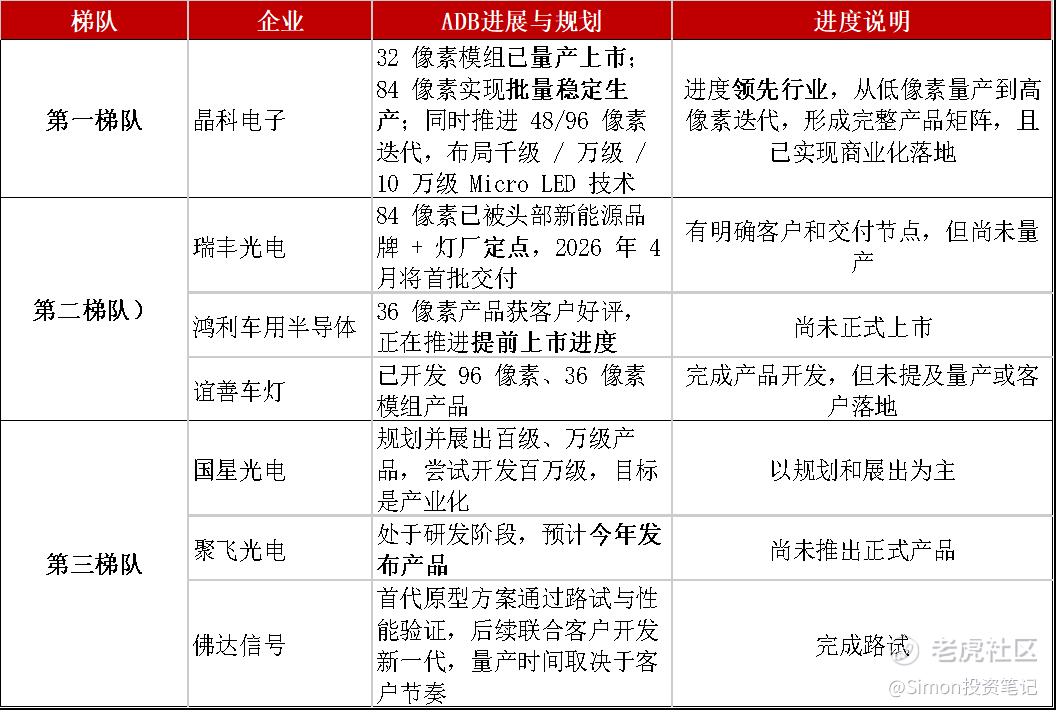

ADB自适应远光被视为汽车照明升级的重要方向,但其规模化应用的速度一直不如预期。晶科电子对这个问题的诊断颇为精准。它指出,ADB系统涉及高像素光源、驱动IC、控制算法及传感系统等多个复杂环节,整体BOM成本偏高。再加上整灯厂和供应链之间的协同要求高、开发周期长、验证体系复杂,这些因素共同拖慢了ADB向主流价格带下探的节奏。与此同时,晶科电子也注意到用户端的困境——许多驾驶者对ADB带来的体验提升感知不强,价值认知仍处于培育阶段,支付意愿自然偏弱。而对全球不同市场法规差异的理解,也是其判断主机厂配置策略时的重要参考维度。

正因为对阻碍因素看得清楚,晶科电子在做ADB相关布局时,目标也就更为明确:不是简单地做出性能最强的产品,而是要在性能、成本与交付效率之间找到那个能推动规模化的平衡点。

从“卖灯珠”到“交方案”的跨越

这种对平衡的追求,在Mini LED交互显示领域体现得更加完整。整个行业正在形成一种共识,即Mini LED交互显示将成为连接车辆、用户与环境的重要信息接口,承载安全提示、自动驾驶意图传递甚至个性化灯语等功能。但共识之下,落地的挑战同样尖锐:车规级的可靠性测试极为严苛,高分区带来的驱动与散热设计难度陡增,成本与量产可行性之间的拉锯始终存在。

面对这种局面,晶科电子的打法是向系统能力延伸。它依托自身在车规级LED及更前沿的Mini/Micro LED领域的技术积累,持续强化高亮度、高可靠性以及一致性控制这些基本功。但更具战略意味的一步在于,它开始强调模组化与平台化的设计思路,以此来提升方案的集成度。更重要的是,晶科电子选择前置参与主机厂及Tier 1的联合开发,力图在产品定义的最初阶段就把自己的差异化能力嵌入进去。

这意味着,它的角色正从客户需要什么我就供应什么的被动响应,转向我们一起定义什么是最优方案的主动协同。这一步跨越,让它有机会在整车智能化的顶层设计里争取更核心的供应商位置。

在法规驱动的赛道上率先卡位

如果说ADB和Mini LED交互显示还在经历市场培育的爬坡期,那么ADS标志灯则属于一个确定性更高的增量市场。这个判断的根基来自全球多个地区逐步明确的自动驾驶法规,特别是蓝绿色光已被多项国际标准接纳为自动驾驶的专用识别色。当法规要求车辆必须清晰表明自身处于自动驾驶还是人工驾驶状态时,ADS标志灯就从选配变成了准强制配置。

晶科电子在这个赛道的动作相当实际。它已经拿出了覆盖0.2瓦到3瓦全功率段及多色组合的ADS Cyan LED产品方案。在技术路径上,它选择两条腿走路,同时布局芯片发光和荧光粉转换两种方案,以对应市场对不同成本和不同一致性的需求。为了应对车外环境长期的冷热冲击和湿度考验,晶科电子采用了基于陶瓷、EMC、PCT等高导热材料的可靠封装方案,将重点放在散热能力和长期稳定性上。有清晰的技术、有可供选择的方案组合、有对准车规要求的可靠性设计,这让晶科电子在ADS这个即将放量的领域里,建立起了自己的先发优势。

从ADB的痛点诊断与定向攻坚,到Mini LED交互显示领域向系统方案商的角色延伸,再到ADS赛道的率先卡位,晶科电子展现出的是一条从底层器件向上层系统逐步渗透的路径。在整个车灯行业从功能件向智能交互接口转型的大背景下,这种具备与车厂协同开发、提供平台化交付能力的企业,更有可能在下一轮竞争中占据有利身位。对于晶科电子而言,挑战仍然存在,但方向已经清晰。 $晶科电子股份(02551)$ $国星光电(002449)$

精彩评论