人工智能投资新时代:从对话到执行,如何把握全球AI机遇?——ETF互联互通再扩容

1. AI投资正当时:从「对话」到「执行」,商业模式闭环已现

你可能还停留在「AI只会聊天、只烧钱不盈利」的印象里。但2026年春天,一个标志性事件改变了这一切:来自奥地利的开源项目OpenClaw——「龙虾」——给大模型装上了手和脚,让AI不仅能回答问题,还能直接操作电脑、整理文件、发布内容、执行任务。短短三个月,这只「龙虾」席卷中国,即将接入微信和QQ生态,Agent将触达十亿级用户(资料来源:公开市场信息,截至2026年4月)。2026年,正是AI应用层从「对话时代」迈入「执行时代」的关键转折年。

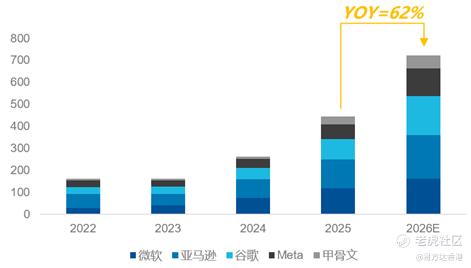

与此同时,AI的商业化闭环也正式完成。4月,Anthropic年化收入ARR突破300亿美元,超越OpenAI,证明了AI不仅能改变生活,更能创造真金白银的利润(资料来源:公司公告,2026年4月)。模型层同步跃进:Anthropic发布新一代Claude Mythos Preview,代码能力、多模态与Agent端到端执行全面超越前代(资料来源:Anthropic官方,2026年4月)。硬件与基建层更是捷报频传: $特斯拉(TSLA)$ 特斯拉AI 5.0芯片成功流片,性能提升40倍,将驱动人形机器人、自动驾驶与数据中心(资料来源:特斯拉,2026年3月);全球五大云厂商2026年资本开支预期同比增长62%,这些钱正源源不断流入英伟达$英伟达(NVDA)$ 的GPU、博通 $博通(AVGO)$ 的交换机、Arista $Arista Networks, Inc.(ANET)$ 的高速网络——它们是AI时代的「卖铲人」,也是算力扩张的受益者(资料来源:各公司财报及市场预测,截至2026年3月31日)。

五大云厂商资本开支持续扩张(十亿美元)

资料来源:各公司财报,截至2026年3月31日

人工智能的产业驱动逐步完成了盈利飞轮的构建:更好的应用吸引更多用户,更多用户产生更多数据,更优模型驱动更强算力需求,更强算力反哺更便宜的应用——这不是线性增长,是指数级加速。对于普通投资者而言,你不需要在「押注模型」还是「押注硬件」之间做单选题。

2. 全球AI配置的两难与解方:美股+港股双极布局

投资AI有个两难困境:只投资A股或港股,你永远买不到海外算力龙头——那些驱动每一次模型训练与推理的「心脏」,全球AI基建的资本开支有一大半流进了它们的口袋。只投资美股QDII呢?你又可能错过中国AI应用落地的独特红利——从微信生态里即将触达十亿用户的Agent,到国产自动驾驶芯片的快速渗透,中国正在走出一条自己的路。

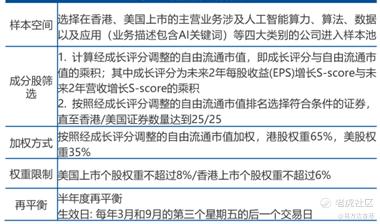

大多数人工智能或科技主题指数逼你做单选题,而一个融合港股与美股的全球AI指数则让你不用选。以「富时全球人工智能精选指数」为例,它将港股与美股按约65:35的权重融合(资料来源:富时,截至2026年3月31日)。美股汇聚了全球云厂商巨头和算力基石,这些「卖铲人」是算力扩张的受益者;港股则聚焦硬科技与应用场景——国产半导体制造、自动驾驶芯片、大模型应用生态,一个都不少。

富时全球人工智能精选指数编制方案

资料来源:富时,数据截至2026年3月31日

前十大成分股

资料来源:富时,数据截至2026年3月31日

3. 港股精选:AI纯度更高,消费属性更低

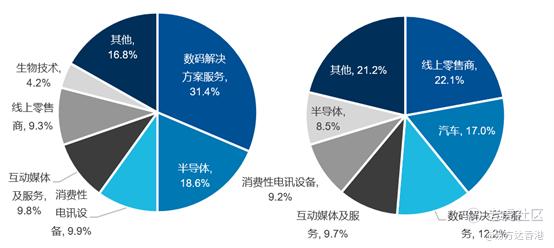

富时全球人工智能精选指数的行业结构更聚焦AI硬科技,与恒生科技指数形成差异化互补。翻开两者的行业图谱,富时指数港股成分股中,数字服务、生物技术与半导体三大板块合计占据半壁江山,科技属性纯粹而清晰;而恒生科技指数的权重则更多分布在汽车、互动媒体等消费端领域(资料来源:Wind,恒生三级行业,数据截至2026年3月31日)。一个向上游的算力与算法纵深挺进,一个向广袤的数字化消费场景横向延展——两者各有侧重,但如果你寻找的是真正意义上的人工智能产业链核心资产,前者的指向无疑更加明确。

恒生行业分类对比

(左:富时全球人工智能,右:恒生科技)

资料来源:Wind,恒生三级行业,数据截至2026年3月31日

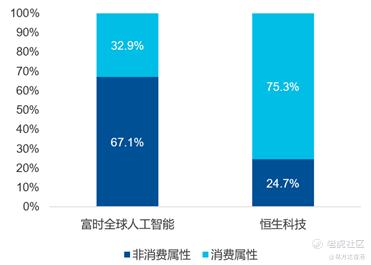

按C端客户收入占比衡量,富时指数港股部分的消费属性权重约为32.9%,而恒生科技指数高达75.3%(资料来源:Wind,富时,数据截至2026年3月31日;消费属性的定义是公司主营业务收入的主要来源为C端客户,对比中假设富时全球人工智能的港股占比为100%)。这意味著富时指数成分股更多面向企业端与产业链上游,受价格战、补贴退坡、消费增速放缓等内需风险的影响相对较小。对于希望降低港股科技组合中消费周期波动的投资者而言,此类指数提供了一种更高「AI纯度」、对消费周期依赖度明显更低的替代选择。

消费属性权重占比

资料来源:Wind,富时,数据截至2026年3月31日;消费属性的定义是公司主营业务收入的主要来源为C端客户,对比中假设富时全球人工智能的港股占比为100%。

4. 组合业绩:1+1>2得到验证

自2022年9月基日以来,富时全球人工智能精选指数累计收益明显跑赢恒生科技指数,且波动率更低(资料来源:Bloomberg,富时,数据截至2026年3月31日,以美元计价,指数均为净回报指数)。美股算力龙头贡献了可观超额收益,而港股硬科技成分提供了估值弹性。1+1>2的配置效果,在历史业绩中已得到验证。

历史业绩对比

资料来源:Bloomberg,富时,数据截至2026年3月31日,业绩对比基日为2022年9月16日,以美元计价,指数均为净回报指数

5. 互联互通机制:不占用QDII额度,全球配置更从容

传统的跨境投资渠道——QDII基金,长期面临额度紧张问题,每逢市场热度高时往往限购或暂停申购。而ETF互联互通采用独立的跨境交易机制,合资格投资者买入相关ETF,不占用个人或机构的QDII额度,且折溢价风险下行,ETF交易价格紧密贴合净值(资料来源:监管机构及交易所规则,截至2026年4月)。

ETF互联互通运行至今,已成为内地投资者配置香港及海外资产的重要桥梁。2026年4月,ETF互联互通名单即将再次扩容。其中,在港交所上市已满六个月的「易方达(香港)富时人工智能精选指数ETF(3489)」 $易方达人工智能ETF(03489)$ 正式公告成为互联互通可投资标的。易方达(香港)富时人工智能精选指数ETF(3489)专注于全球AI核心资产,覆盖美股算力龙头与港股硬科技及应用场景。

重要讯息:

易方达(香港)富时人工智能精选指数ETF(「子基金」)是易方达ETF信托下的子基金。易方达ETF信托乃根据香港法例成立的伞子单位信托。子基金属于证券及期货事务监察委员会(「证监会」)颁布的《单位信托及互惠基金守则》第8.6章所界定的被动式管理ETF。子基金的基金单位(「基金单位」)于香港聯合交易所有限公司(「香港联交所」)如股票般买卖。投资目标为提供紧贴富时定制全球人工智能精选指数 (「指数」) 表现的投资回报(未扣除费用及开支)。

该指数的成分股(因而也是本子基金的投资标的)可能集中于科技行业以及两个地理区域/国家(中国和美国)。相较于投资组合更为分散的基金,本子基金的价值波动可能更为剧烈,且更容易受到相关行业不利的经济、政治、政策、外汇、流动性、税务、法律或监管事件的影响。

本内容之发行人为易方达资产管理(香港)有限公司。本内容不构成投资基金单位之邀请或建议。投资带有风险,基金价格可升或跌。投资前,投资者应仔细阅读基金说明书(包括「风险因素」部份) 中与该基金相关的投资风险。本内容并未经过香港证监会审核。有关以上基金的详细重要提示及免责声明请浏览易方达香港网站:易方达(香港)富时人工智能精选指数ETF(3489)https://www.efunds.com.hk/tc/products/48/important/。

精彩评论