乐动机器人是全球领先的机器人视觉感知全栈式公司,以自研 DTOF 激光雷达为核心,形成 To B 感知方案与 To C 智能割草机器人双轮驱动,2025年激光雷达出货量全球第一,赋能超 900 万台机器人。业务覆盖 50 余国、服务 300 余家头部客户,2025 年营收 7.48 亿元,近年复合增速超 64%,正向盈利拐点迈进。

公司4月30日开始招股,招股价24~30港元,每手股数200股,最低认购6060.51港元,市值80亿~100亿港元,发行数量3333.34万股,属于数码解决方案服务行业,有绿鞋。

保荐人是海通国际和国泰君安,海通国际近2年保荐的项目首日上涨率是81.25%,国泰君安近2年保荐的项目首日上涨率是78.57%,保荐人整体业绩非常好。

只有1名基石投资者,是康成享远景投资有限公司;基石合计共认购2.77亿港元,占总发行数的30.78%,基石占比还可以。

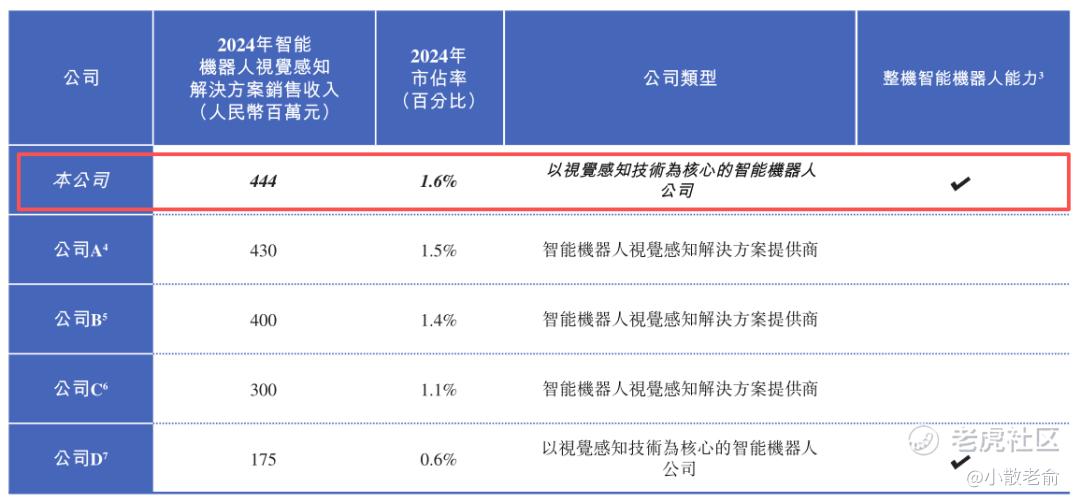

全球智能机器人视觉感知技术市场竞争激烈。根据灼识咨询的资料,2024年前五大智能机器人视觉感知技术公司的市占率约为6.2%。2024年相关收入口径计,乐动机器人是全球最大的以视觉感知技术为核心的智能机器人公司。

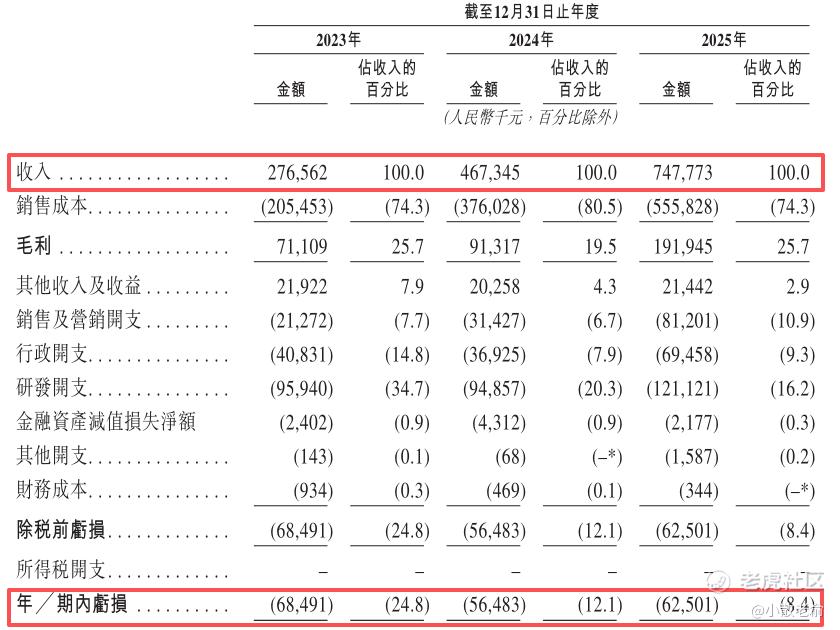

公司从2023~2025年的营收分别是2.77亿、4.67亿、7.48亿,2025年营收同比增长60%;2023~2025年的净利润分别是-6849.1万、-5648.3万、-6250.1万,2025年的净利润同比增长-10.65%。

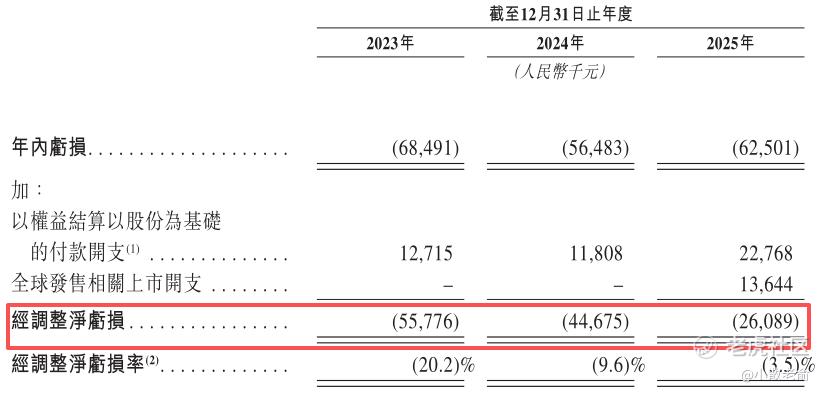

2025年净利润亏损扩大主要是因为以权益结算以股份为基础的付款开支和上市开支导致,按非香港财务报告准则计算公司2025年经调整净利润是-2608.9万,同比亏损在收窄。

按发行价中位数计算,90亿港元市值发行9亿,发行比例是10%,基石锁定30.78%,那么流通盘是6.23亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是218.31倍,申购人气很火爆,总共有16667手,货不多,中签率会比较低。

申购策略:

乐动机器人是全球最大的以视觉感知技术为核心的智能机器人公司。保荐人是海通国际和国泰君安,保荐人整体业绩非常好。只有1名基石,共认购2.77亿港元,占总发行数的30.78%,基石占比还可以。公司目前还处于亏损中,2025年经调整净利润同比亏损在收窄。本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,流通盘是6.23亿。目前申购倍数是218.31倍,申购人气很火爆,总共有16667手,货不多,中签率会很低,公司概念不错,本人计划上融资申购,估计跟天星医疗一样也是全员抽签,先考虑中签再说吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

精彩评论