什么是CFTC数据?为什么必须看?

CFTC(美国商品期货交易委员会)每周发布的持仓报告(Commitments of Traders,简称COT),是全球期货市场重要的资金流向参考之一 。它最大的价值在于:把市场参与者拆分开,让我们看到“谁在买、谁在卖”。

CFTC将市场持仓主要分为三类:

-

非商业持仓(Non-Commercial):以对冲基金、CTA等投机资金为主,是市场最敏感、最具方向性的力量 。

-

商业持仓(Commercial):产业客户,用于套期保值,方向性较弱 。

-

非报告持仓(Non-reportable):小资金,影响较小 。

其中,非商业持仓是最核心的观察对象。原因很简单:这些资金不以“锁利润”为目的,而是以“赚价差”为目标,因此它们的净多、净空变化,往往直接反映市场的趋势预期 。

进一步,我们还会用到一个关键指标——COT Index(持仓指数)。它是把当前净持仓放在历史区间中进行标准化处理,数值在0到1之间:

-

接近1:说明多头拥挤,市场偏乐观。

-

接近0:说明空头拥挤,市场偏悲观。

简单理解:COT看的是“资金站在哪边”,而COT Index看的是“这个站位极不极端”。当这两个指标结合使用时,就可以判断市场是“趋势初期”,还是“已经拥挤” 。

我们这次就带大家一起读一下4月21日发表的最新的CFTC的数据。

本周数据核心变化一览

从整体数据来看,不同资产出现明显分化:

-

黄金:净多头下降,情绪略有降温。

-

白银:净多创七周新低,资金明显谨慎。

-

铜:净多大幅提升,创三个月新高,情绪快速升温。

-

原油:净多继续增加,但幅度温和。

-

标普500:多头增加、空头减少,资金重新回流股市。

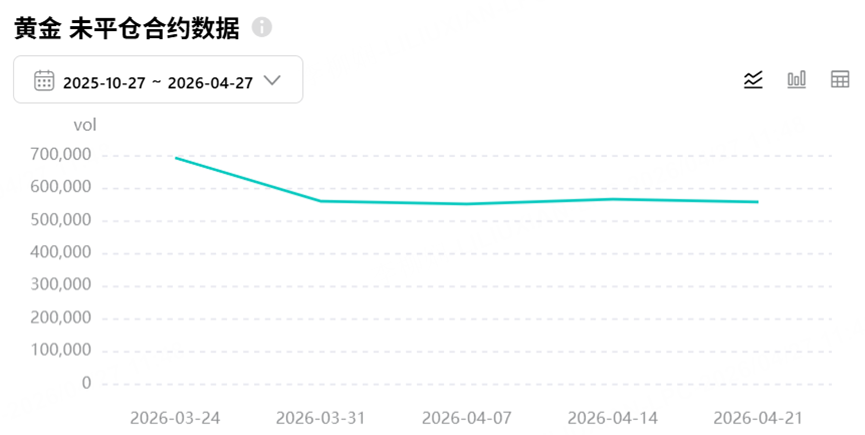

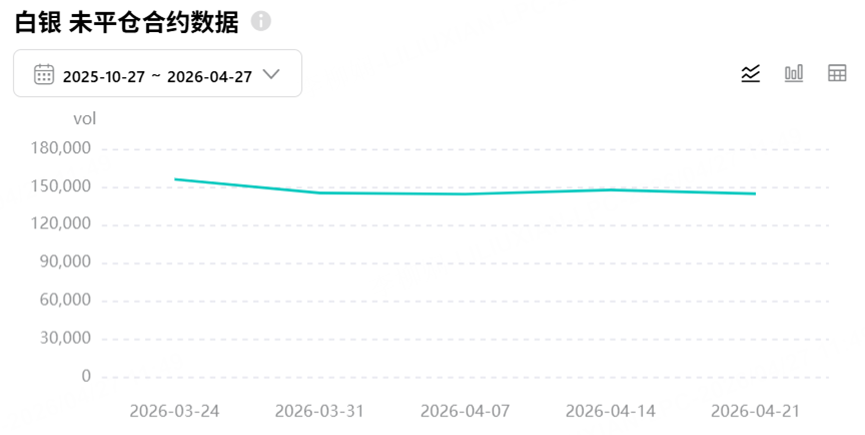

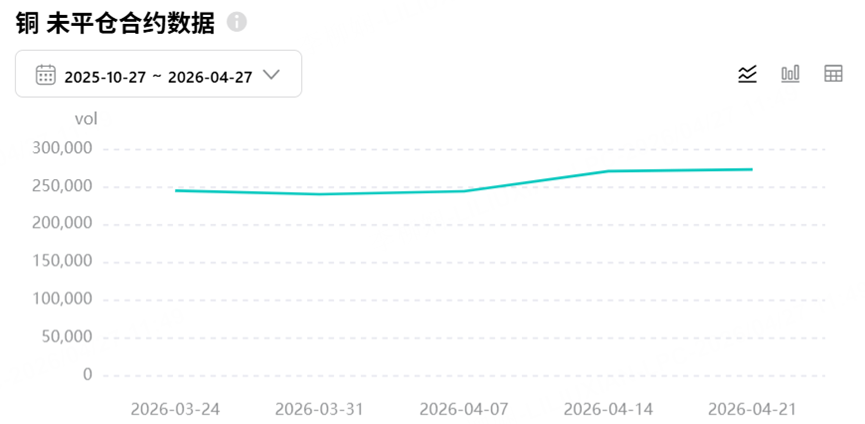

未平仓合约方面:标普500与原油维持高位,资金体量最大;黄金、白银整体回落;铜未平仓持续上升,资金持续流入。

COT Index方面:黄金、白银低位徘徊,偏中性偏弱;铜快速飙升至0.86,接近极端多头;原油仍在低位回升阶段;标普500从极端多头回落后有所修复。

一句话总结:资金正在从贵金属转向工业品与权益资产,结构性轮动非常明显。

未平仓合约大排名,谁是资金真正的"主战场"?

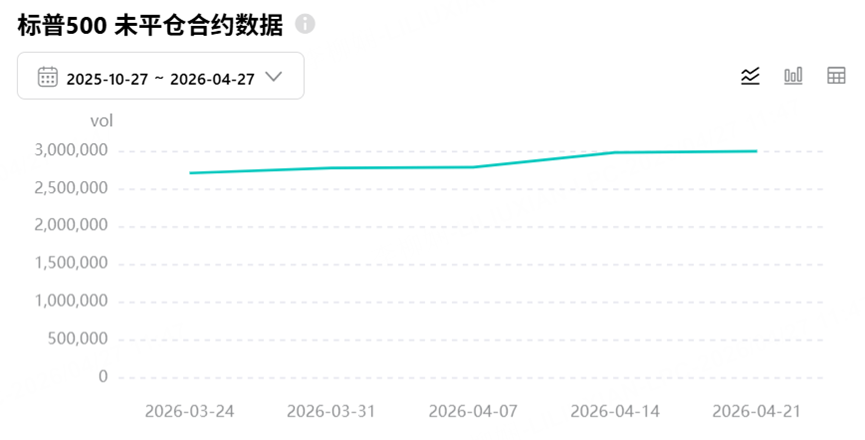

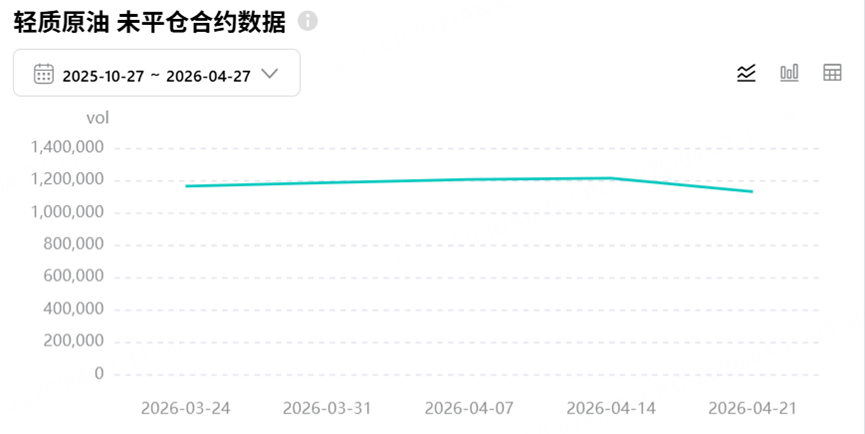

未平仓合约数量就是市场参与者的总"兵力部署",它直接反映了资金对不同品种的热情程度。本周数据显示,标普500以299万手的绝对优势稳坐第一,原油112万手紧随其后,铜27万手持续增兵,而黄金和白银则明显掉队。这个排名不是静态数字,而是动态博弈的结果,值得我们细细拆解。

先看资金最集中的标普500,未平仓从3月24日的270万手稳步攀升至4月21日的299万手,连续五周保持增长态势。这说明什么?市场参与者对股市的兴趣不减反增,新资金持续涌入,形成了百万级别的"兵力集群"。这种规模效应往往会自我强化,因为大资金的进场会吸引更多跟风盘,推高交易活跃度,进一步放大趋势。

原油的表现同样抢眼,未平仓从116万手增长到峰值121万手后小幅调整至112万手。这种"先升后稳"的格局,显示资金在高位控盘,而不是盲目追高。相比之下,黄金的未平仓从69万手一路下滑至55万手,降幅超过20%,这不是短期波动,而是资金有计划的撤离行动。白银也类似,从15.6万手跌至14.4万手,资金兴趣明显不足。

铜则是最大亮点,未平仓从24万手连续四周攀升至27万手,每周增量都在2-3万手级别。这种持续加码的节奏,意味着投机资金不是试探性建仓,而是下定决心押注铜价上涨。为什么铜能脱颖而出?因为它代表工业需求复苏预期,而当前资金正从避险资产转向周期品。

把这些数据串联起来,就能看到完整的资金迁徙路径:标普500和原油维持高位"守住阵地",铜积极"增兵扩地",黄金白银则"收缩防线"。这种分化不是随机发生的,而是风险偏好整体回升的产物。当未平仓总量持续扩张时,市场热度在升温,但资金选择性很强,只青睐有明确趋势的品种。这给我们一个启示:跟对"主战场",才能抓住轮动红利。

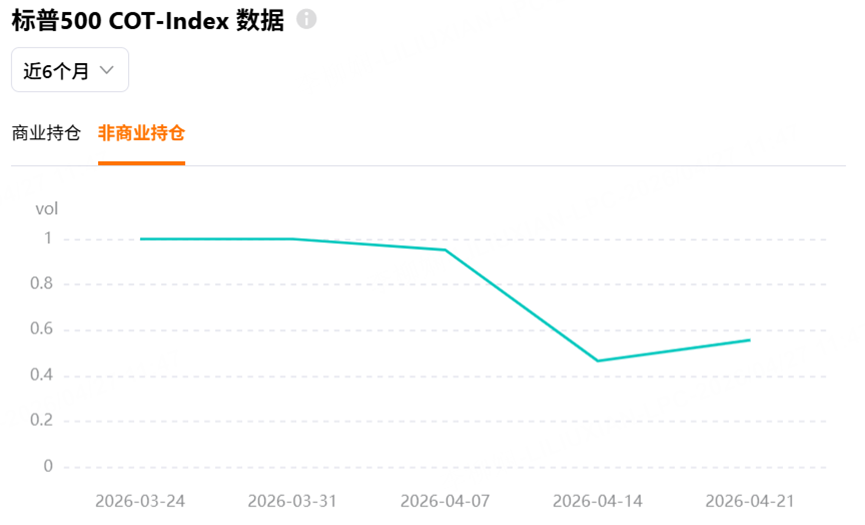

标普500——多空双杀,情绪从"极端"走向"理性"

标普500本周的持仓变化堪称经典案例,股票基金经理净多头增加9443手至102万手,同时投机者净空头减少12644手至40万手,未平仓冲高至299万手,COT指数从0.46回升至0.56。表面上看是多头占优,但深挖数据,会发现这是情绪结构的完美修复。

回顾前期数据,COT指数曾达到1.00的极端多头水平,那时全市场一致看涨,风险较高。本周的变化恰好逆转了这种拥挤:多头新增9443手不是激进加杠杆,而是稳健回流;空头减仓12644手则清掉了悲观分歧。结果是净多头规模扩大,但COT指数只回升到0.56,既保持了上行动力,又避免了过度拥挤。

这种"双杀"结构为什么重要?因为它解决了前期的主要隐患——极端一致性。未平仓连续增长说明新资金在入场,但COT指数的中性位置确保了空间充足。想象一下,以前是"一致看多"的状态,现在变成"多数看好但有分歧的理性",这种状态下,趋势更容易延续,而不是突然反转。

进一步分析净空头减少的原因:投机者从40万手以上减至40万手,说明空头信心动摇,部分资金选择平仓观望或转多。这与多头增仓形成正反馈,强化了上行预期。同时,基金经理主导的102万手净多,远超投机空头,显示机构力量占优。标普500的修复不是短期反弹,而是多空平衡后的新起点,资金回归股市的信号已然明确。

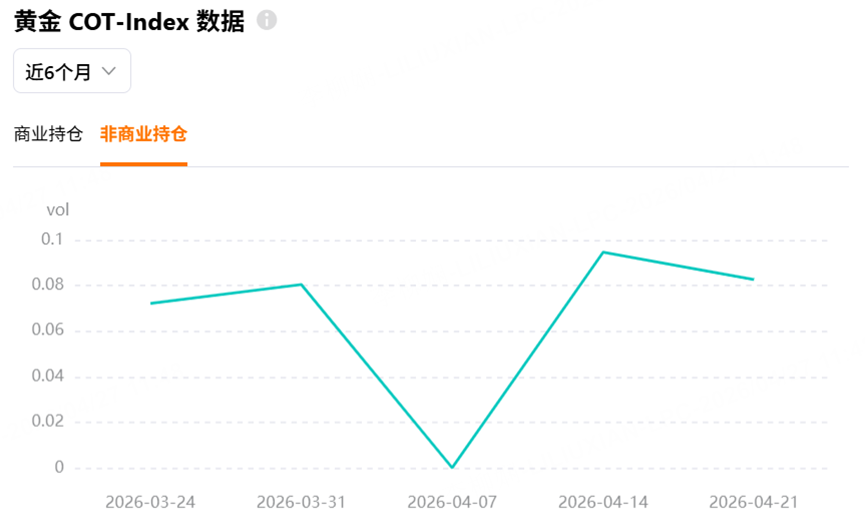

黄金——多头"参与减少",动力缺失才是真问题

黄金本周净多头减少3352手至95498手,看似小调整,但放在未平仓下降趋势中,就暴露了严重问题:从3月24日的69万手跌至4月21日的55万手,COT指数稳定在0.07-0.09低位徘徊。这不是空头猛攻,而是多头参与减少

为什么说动力缺失比空头进攻更可怕?空头进攻往往伴随恐慌抛售,容易引发技术反弹;但多头参与减少则意味着缺乏上涨动能,价格只能在低位磨蹭。数据上,未平仓两次明显下滑(3月31日55.8万手、4月7日55万手),对应净多减少,说明投机资金选择撤离,而不是加仓博弈。

COT指数0.08的位置进一步证实:多头并不拥挤,空头也不极端,市场处于"无人主导"的真空状态。从3月24日到4月21日,五周内未平仓降幅约20%,这不是自然衰减,而是非商业资金有目的性减持。净多虽还有9.5万手,但相比前期峰值已明显缩水,显示信心不足。

这种结构对黄金意味着什么?短期缺乏催化剂,中期需等待新资金回流。但当前资金优先流向铜和股指,黄金的"沉默"很可能延续。多头撤退不是看空信号,而是风险偏好转向的副产品,黄金需耐心等待轮动回归。

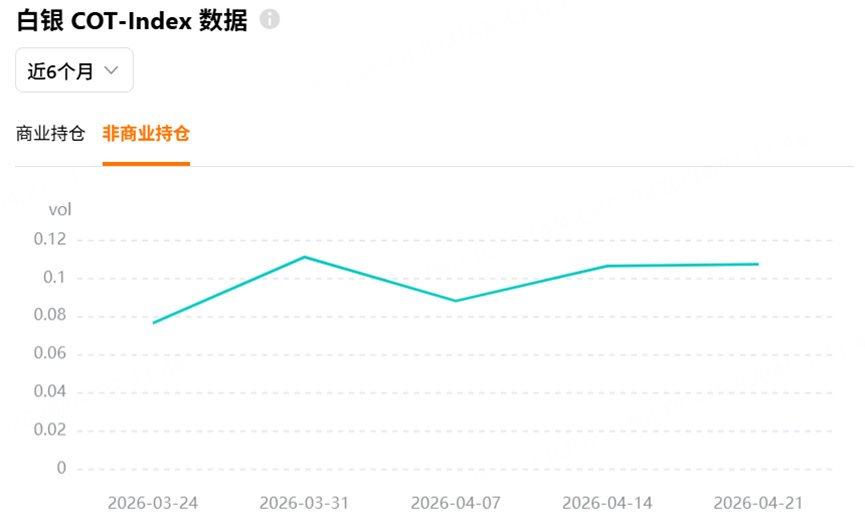

白银——净多七周新低,资金兴趣持续下降

白银的变化比黄金更极端,净多头降至8863手创七周新低,未平仓从15.6万手跌至14.4万手,COT指数稳定在0.08-0.11区间。全套指标显示资金兴趣持续下降,资金对白银的态度从谨慎转为彻底边缘化。

七周新低不是孤立事件:未平仓五周内三次探底(3月31日14.5万手、4月7日14.4万手、4月21日14.4万手),净多持续下滑,显示非商业资金不愿站队。相比黄金的9.5万手净多,白银仅8863手,规模不足十分之一,凸显资金优先级低下。

为什么白银最先被牺牲?因为它定位尴尬:既有贵金属属性,又受工业需求拖累。在资金有限、风险偏好回升的环境下,投资者优先选择铜(工业纯正)、黄金(避险刚需),白银夹在中间无人问津。COT指数0.11说明多头不拥挤,但未平仓低位震荡显示连小资金都观望。

这种"被忽略"状态往往自我强化:交易清淡导致波动加大,进一步吓退资金。白银的七周新低不是底部探明,而是资金流向分化的直接证据,需等待整体贵金属回暖。

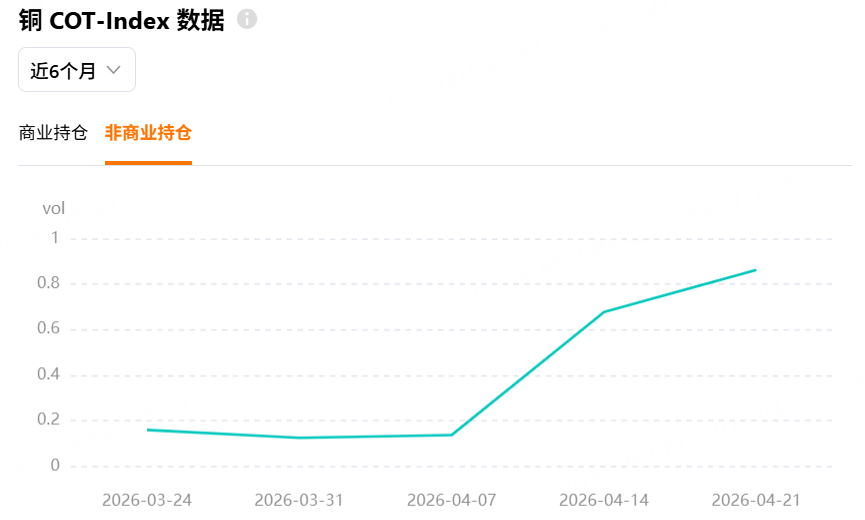

铜——COT飙至0.86,多头集中基础扎实

铜本周成为绝对焦点,净多头增至59132手创三个月新高,未平仓升至27万手,COT指数从0.14暴涨至0.86。三重利好共振,看似危险拥挤,实则趋势加速信号。

COT 0.86进入高拥挤区,但未平仓从24万手连续四周增至27万手(4月14-21周加速),证明新资金源源入场,不是存量加杠杆。净多三个月新高说明投机者从观望转为激进,工业需求乐观预期主导市场。

对比其他品种,铜的健康在于"边上涨边加仓":前期COT 0.16低位时未平仓已起步,现在拥挤但总规模仍在扩容。这种结构预示趋势延续空间大,而非后期陷阱。铜的多头集中不是过度投机,而是资金对周期复苏的集体押注。

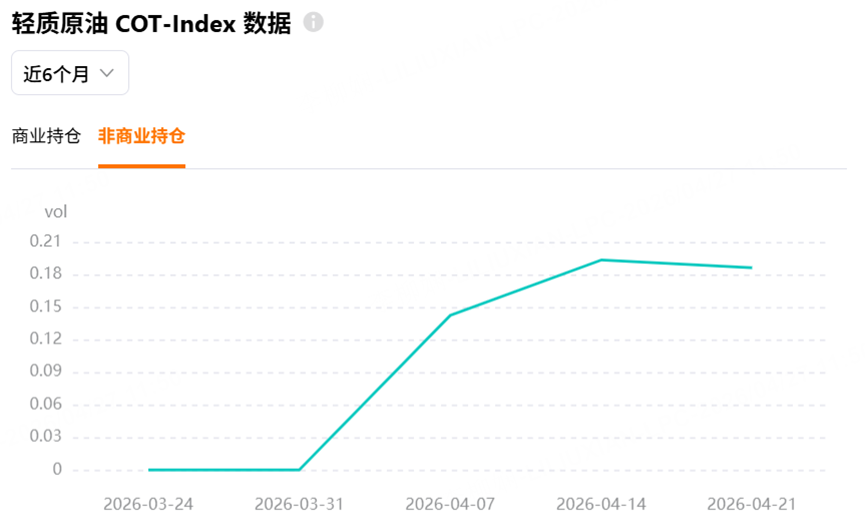

原油——稳健加仓,COT 0.19完美建仓区间的多重逻辑

原油本周的持仓变化看似温和,西德克萨斯轻质原油(WTI)净多头增加5332手至111915手,COT指数从前期低点稳步升至0.19,未平仓合约维持在112万手的百万级高位,但这种"稳中求进"的节奏恰恰是最值得深挖的结构信号。为什么说这是教科书级别的多头建仓过程?让我们从多维度拆解。

首先,从净多头角度看,5332手的增幅不算爆炸式,但连续性很强。从3月24日开始,WTI净多头就呈现逐步累积的态势,到4月21日达到11.19万手规模。这种分批加仓的策略,避免了激进追高带来的回调风险,反而在震荡中不断蚕食空头阵地。非商业投机者选择在这个时点加码,说明他们对原油供需基本面有信心,但又不想一次性暴露过多仓位。这种谨慎乐观的态度,正是成熟资金的标志。

再看未平仓合约的演变路径:从3月24日的116万手,逐步攀升至4月14日的121万手峰值,然后小幅调整至4月21日的112万手。这种"升-稳-微调"的轨迹,显示市场参与度始终保持高位,但资金在峰值附近开始控制节奏。未平仓没有像黄金那样大幅下滑,也没有像铜那样连续暴增,而是维持百万级"蓄水池"状态。这意味着,原油市场既有足够的流动性支持趋势延续,又避免了过度投机导致的泡沫化风险。

COT指数的变化更是点睛之笔。从3月24日的0.00起步,经过四周爬升至0.19,既体现了多头力量的觉醒,又保持在"理想建仓区间"(0.1-0.3)。这个区间的妙处在于:它高于极端空头(0附近),但远未达到拥挤多头(0.8以上),给后续资金入场留下了充足空间。与铜的0.86高位相比,原油的0.19显示资金节奏更稳健,资金有耐心、有后劲,不会因短期波动而动摇。

进一步分析非商业净多与商业持仓的隐含博弈:投机者净多增至11.19万手,而未平仓总量112万手意味着商业套保力量仍在主导总规模,但投机占比稳步提升。这种"投机蚕食商业"的过程,往往预示价格中枢上移,因为商业客户更多是防御性持仓,而非商业投机者则追求趋势收益。当COT指数同步走高时,这种蚕食就从量变转为质变。

最后,从与其他品种的对比中,能更清晰看到原油的独特定位。黄金白银未平仓萎缩、多头沉默;铜激进加仓但拥挤风险上升;标普修复理性但体量最大。原油则像"中军":净多温和增加、COT适中上升、未平仓高位控盘。这种平衡结构,让它在风险偏好回升的大环境下,成为资金"不败选择"。如果市场继续轮动向工业品和权益倾斜,原油很可能发挥有较好延续性的作用,稳住整体多头预期。

原油的稳健加仓不是缺乏激情,而是最高明的策略——在分歧渐消的时刻,悄然布局未来上涨空间。

资金轮动的完整链条与未来预判

把本周CFTC数据串联,就能看到清晰资金流动链条:避险资产降温(黄金净多减3352手至9.5万手、白银七周新低8863手),工业品接力(铜净多59132手新高、COT飙至0.86),权益优化(标普净多增9443手、COT修复0.56),能源稳进(原油净多11.19万手、COT 0.19)。

从未平仓排名看,标普299万手、原油112万手领跑,铜27万手上攻,黄金白银退居后列。COT分化明显:铜0.86拥挤但基础扎实,原油0.19完美区间,贵金属0.08-0.11无人问津,证明资金重塑资产配置。

驱动逻辑:黄金白银未平仓萎缩反映避险需求减弱;铜双飙源于工业复苏预期;标普多空双杀化解拥挤;原油温和加仓控节奏。这种协同变化显示风险偏好回升。

未来预判:铜多头空间仍在但需防拥挤;原油0.19可能是建仓良机;标普趋势稳健;贵金属磨底期长。总未平仓扩张显示结构性机会大于系统风险。

核心价值:持仓先行价格,本周变化已为未来几周提供参考——工业领涨、权益稳进、能源压舱。跟上资金节奏,胜算更高。

分析仅为个人观点,不构成任何投资建议。期货及黄金交易风险极高,请独立判断,谨慎决策。

$WTI原油主连 2606(CLmain)$ $小原油主连 2606(QMmain)$ $微型WTI原油主连 2606(MCLmain)$ $黄金主连 2606(GCmain)$ $微黄金主连 2606(MGCmain)$ $1盎司黄金主连 2606(1OZmain)$ $迷你黄金主连 2606(QOmain)$ $美元黄金主连 2605(GDUmain)$ $白银主连 2607(SImain)$ $迷你白银主连 2607(QImain)$ $微白银主连 2607(SILmain)$ $100盎司白银主连 2607(SICmain)$ $COMEX铜主连 2607(HGmain)$ $迷你铜主连 2607(QCmain)$ $SP500指数主连 2606(ESmain)$

精彩评论