大盘又在反反复复了

说好的停火两周,结果硬是停不了一点啊,今天白天港A股大盘又是一片绿油油的颜色呢

不知大伙还记得财哥强调过几次的观点吗?

整个四月,可能都是这样反反复复的,不要太把“黄毛”的话当真了!

总之呢,最近策略就是少看多动,大跌了咱就买点,利好消息出来大涨了,咱就卖点

还是看看打新市场吧,今天又上来了两只新股,这下一下子扎堆了

今天先来聊聊造势了很久的群核科技 $MANYCORE TECH(00068)$ (这货还起个英文名,不是什么好事情)

一、公司是做什么的?

群核科技(Manycore Tech Inc)是中国领先的云原生空间设计软件提供商,旗下核心产品“酷家乐”是中国最大的空间设计平台。公司成立于2011年,三位创始人均出身英伟达等科技公司,具备GPU与高性能计算基因。公司构建了“空间编辑工具—空间数据—空间大模型”的业务飞轮,以GPU集群和AI技术为核心,致力于推动人工智能加速进入物理世界。

根据弗若斯特沙利文报告,按2024年收入计,公司以23.2%的市场份额位居中国空间设计软件行业第一。公司于2026年4月9日启动招股,计划4月17日在港交所主板上市,将成为“全球空间智能第一股”和“杭州六小龙”中首个登陆资本市场的公司。

废话不多说,正式开展,直接进入犀利的一针见血环节

财哥一针见血环节:

这家公司还没上来之前,那个造势是真的大呢!

顶着 “杭州六小龙”“空间智能第一股” 的名头,又是 AI 又是大模型,市场一度以为是 AI 赛道的硬核标的,结果财哥细细扒开来看,从基本面维度评估,公司质地中等偏下,高预期与低增长之间存在明显 mismatch,整体属于 “故事好听、生意一般” 的新股类型。

1、空间智能先行者,基本面仍显平淡

从业务定位看,公司以云原生空间设计为核心,AI 技术主要用于提升设计效率、渲染速度与方案自动化,属于 “AI + 垂直行业” 的典型应用。

虽然包装为 “空间智能”,但收入高度依赖家居、地产产业链(占比超 95%),受宏观调控与行业周期影响极大。

在当前地产下行周期中,AI 带来的效率提升难以完全抵消需求走弱的压力,增长弹性很受限。

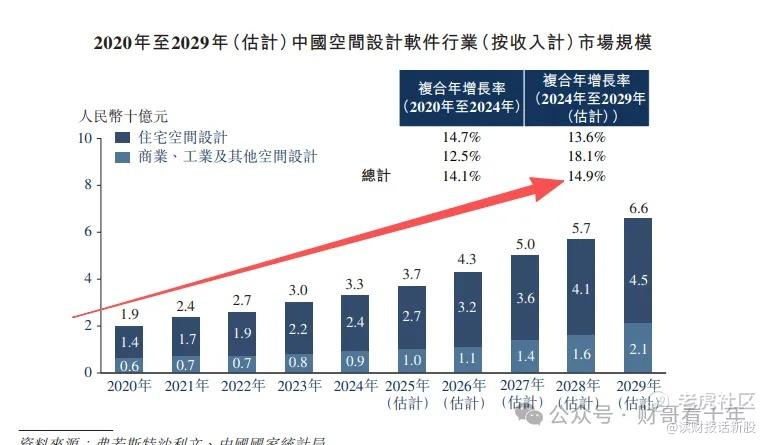

2、这个行业规模,让我想到了隔壁的铜师傅!

2024 年整个中国空间设计软件行业的市场规模才 33 亿元

小到什么程度呢?

这么说吧,大伙还记得咱之前避坑的铜师傅吗?

铜师傅所在的赛道,2024年10多亿,这么说的话,群核科技就比铜师傅天花板高那么一点而已

就算按最乐观的预测,到 2029 年整个市场规模也就刚摸到 66 亿,同期铜师傅所在行业预期规模才 30 多亿

说白了这就是个螺蛳壳里做道场的小众赛道,天花板低得肉眼可见

就算它拿着行业第一 23.2% 的市占率,也根本做不出多大的体量,完全没有成长股该有的广阔市场空间。

3、行业规模小也就算了,行业增速也就那样啊!

2024–2029 年行业复合增速 14.9%,放在传统软件里算还行,但在 AI 赛道、在港股打新眼里,就是 “及格偏上、远非爆发”。

现在市场认的是 25%+、30%+ 的超级成长,14.9% 这种温和增速,既没有稀缺性,也没有想象空间,完全不配享受 AI 估值溢价。

4、业绩稳健,但缺乏爆发力!

2023–2025 年营收从 6.64 亿元增至 8.20 亿元,复合增速约 11%,但低于行业平均

成长能力且呈逐年放缓趋势(13.76%→8.6%),着实让人有点揪心!

5、机构态度,很能说明一些本质东西!

国内险资与公募基于 “杭州六小龙” IP 与 AI 概念参与基石认购,提供发行稳定性;

但国际顶级长线机构(如主权基金、大型资管)缺席,反映海外对 “地产链 + 弱 AI” 模式的谨慎态度。

基石结构以国内资金为主、海外参与度低,表明专业机构对其长期价值与成长确定性认可度一般。

6、估值分析:咱还是在私蜜圈内重点聊这个估值吧!

说了这么多,想必大家都明白群核科技的底层逻辑了吧

打新私蜜圈近期更新文章:

《群核科技新股评级+申购方案》 $思格新能(06656)$ $长光辰芯(03277)$ $铜师傅(00664)$

《思格新能新股评级+申购方案》

《傅里叶首日操作分享》

《傅里叶暗盘表现预估》

《傅里叶,有隐藏彩蛋!》

《得适-B暗盘表现预估》

精彩评论