Hi 小虎们 👋

新加坡市场看起来一直“很稳”。但如果你仔细看最近的数据,其实已经有一些变化在发生。

我们一起来拆解一下:

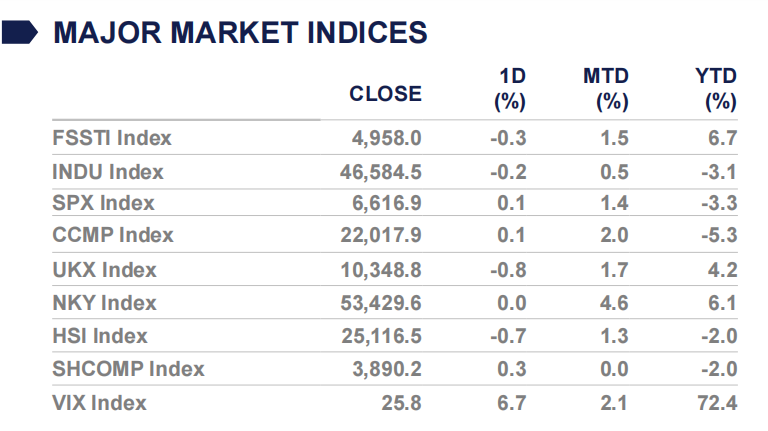

📊 市场概览:稳中偏强

从整体来看,新加坡市场依然展现出较强的韧性:

-

$富时新加坡海峡指数(STI.SI)$ 年初至今:+6.7%

-

已接近52周高点

相比全球市场的波动,新加坡依然是一个典型的:

低波动 + 防御型市场

同时,宏观环境也在边际改善:

-

3个月SORA下行 → 流动性有所改善

-

新加坡10年期国债收益率约2.2% → 利率环境稳定

💡 这意味着什么?

利率趋稳 + 收益率可观 → 对高分红资产形成支撑(尤其是REITs和基建类资产)

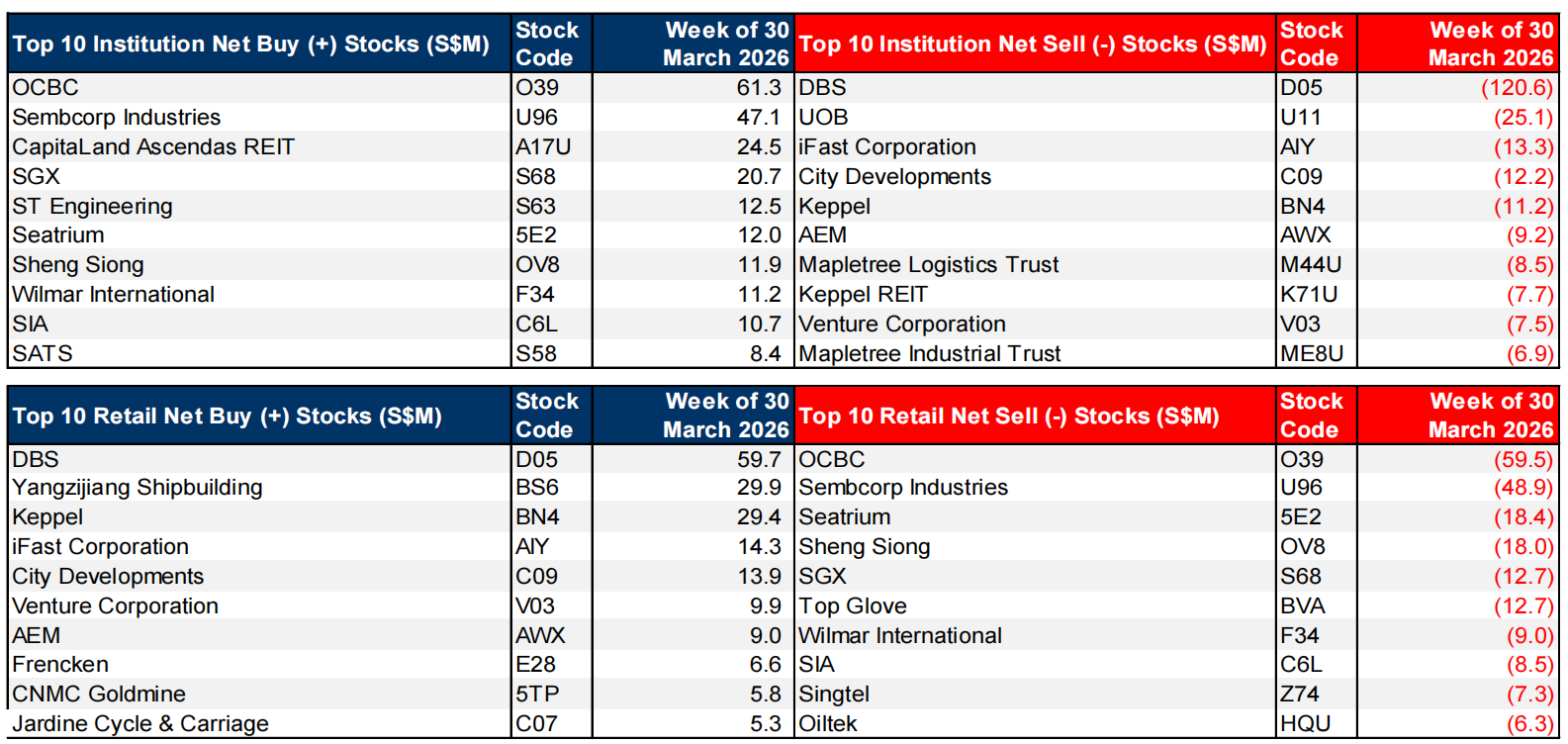

💰 资金流向:机构开始回来了

本周一个非常重要的变化是——资金结构的转变:

🏦 机构资金

-

净流入:+3300万新元

-

(对比上周:净流出1.21亿新元)

🧑💻 散户资金

-

净流出:-2750万新元

-

(对比上周:净流入9590万新元)

💡 这个变化其实很关键:

-

机构开始重新进场

-

散户则在阶段性兑现收益

👉 通常这种分化意味着:

市场正在从“情绪驱动”,转向“机构主导”

🧠 上周我们提到过,当前新加坡市场的三条主线

👉点击阅读文章: SGX星股Q1跑赢美股:四大赢家+三条主线+重要事件+Q2前瞻

结合数据来看,目前有三条比较清晰的投资逻辑:

1️⃣ 高股息逻辑回归

-

REITs仍普遍提供 6%+收益率

-

在利率趋稳背景下,吸引力提升

2️⃣ 基建资产:防御 + 稳定现金流

-

现金流可预测

-

具备一定通胀传导能力

-

长期需求稳定

3️⃣ 结构性成长:数字化 & EV转型

-

数字基础设施(AI / 数据需求)

-

商用车电动化(EV)

根据报告,有两家公司被重点提及

🟢 个股一: $Keppel Infrastructure Trust(KPLIF)$

核心逻辑:高股息 + 防御型增长

KIT是当前新加坡市场中比较典型的“稳健型资产”。

📈 业绩表现(FY2025)

-

可分配收入:同比+24.4%(2.495亿新元)

-

DPU:3.94分(保持稳定)

-

股息率:约8%

-

全年回报:17.2%

🧱 商业模式

覆盖四大核心板块:

-

能源转型

-

环境服务

-

分销与储运

-

数字基础设施

👉 这些资产的共同特点是:刚需属性、现金流稳定、抗周期能力强

🚀 增长驱动

-

布局数字基础设施(海底电缆)

-

受益于AI与数据流量增长

💡 投资观点

-

当前估值:

-

前瞻PE约35倍

-

PB约2倍

-

-

但股息率仍具吸引力

👉 总体来看:

更适合作为一个长期收息 + 稳定配置标的

💬 可以思考一个问题:

你会为了8%的股息现在配置,还是等更好的价格?

🟡 个股二: $世凯联(XZB.SI)$

核心逻辑:小市值成长 + EV转型

这是一只相对小众,但逻辑比较清晰的公司。

📊 业务模式

公司构建了一个一体化平台:

-

商用车租赁

-

分期融资

-

工程服务

💡 优势在于:

形成一个“自循环”的业务生态,提高客户粘性与收入稳定性

🚗 EV转型(重点)

公司正在加速切入电动车领域:

-

新增EV相关合同

-

2026年Q4部署43辆EV

-

客户需求持续增长

同时:

👉 柴油价格上涨,也在推动客户向EV转型

💰 财务与风险

-

新增贷款收益率更高

-

坏账率低于0.5%

-

长期合同 → 收入可见性较强

📈 估值情况

-

市值:约5000万新元

-

PE:14倍

-

目标价上涨空间:约95.8%

👉 投资逻辑:

一个具备弹性的小市值成长标的,叠加EV主题

💬 这种标的你会关注吗?还是更偏好大盘稳健资产?

🧭 总结来看,当前新加坡市场依然是亚洲市场中“收益型投资”的重要阵地,机构资金正在回流,收息资产吸引力上升,新增长逻辑开始浮现(EV / 数字化),还有多只REITs仍提供 6%+收益率。

简单三个关键词概括,即:稳定 · 收益 · 结构性增长

📌 那SGX还有哪些机会?如果现在让你选,你会怎么配置新加坡市场?

-

🏦 偏向收息(REITs / KIT)

-

🚀 偏向成长(Skylink / 小市值)

-

🧠 还是继续观望?

欢迎在评论区聊聊你的看法👇

精彩评论